光纤通信光芯片光器件行业分析报告文档格式.docx

《光纤通信光芯片光器件行业分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《光纤通信光芯片光器件行业分析报告文档格式.docx(18页珍藏版)》请在冰豆网上搜索。

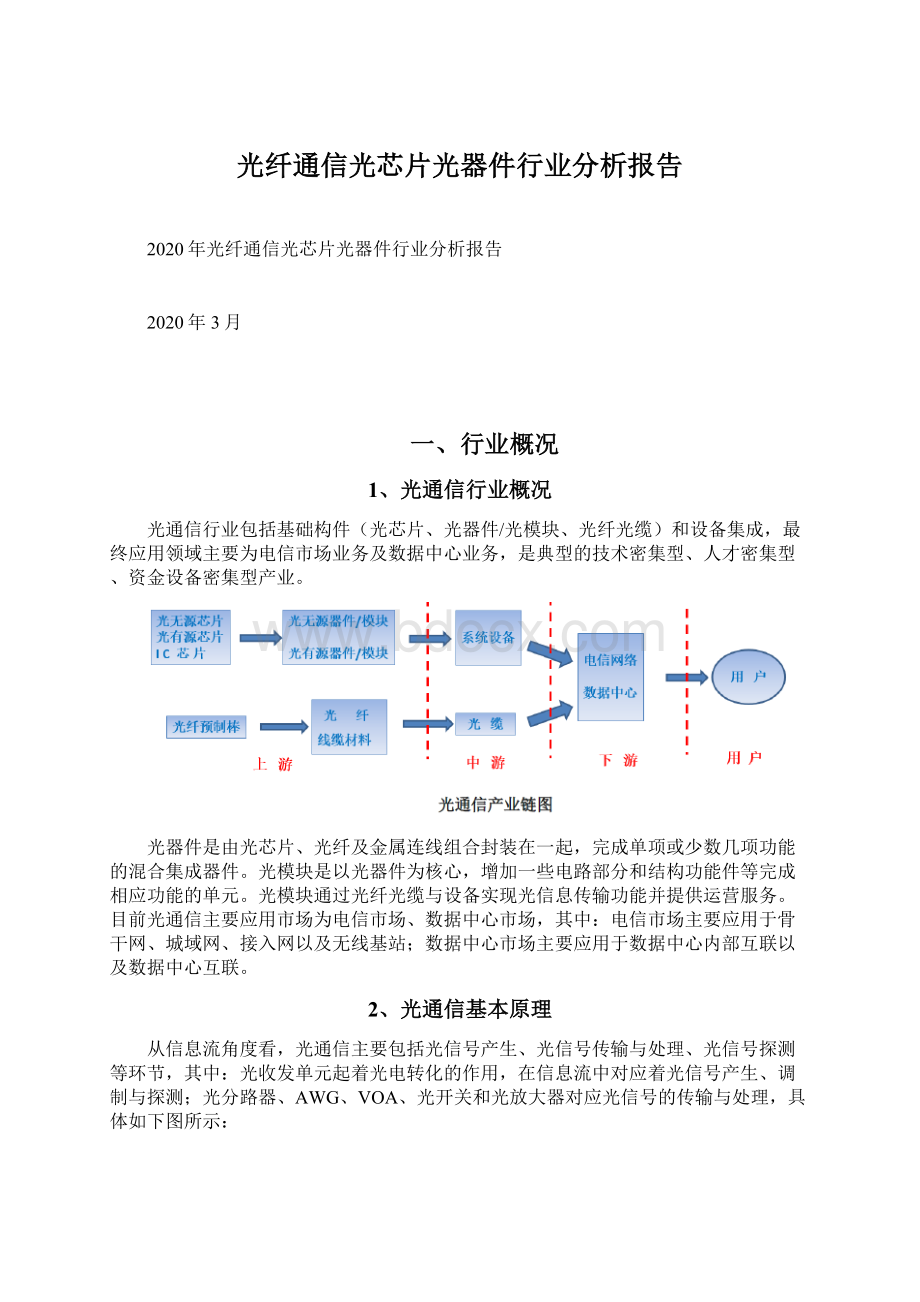

目前光通信主要应用市场为电信市场、数据中心市场,其中:

电信市场主要应用于骨干网、城域网、接入网以及无线基站;

数据中心市场主要应用于数据中心内部互联以及数据中心互联。

2、光通信基本原理

从信息流角度看,光通信主要包括光信号产生、光信号传输与处理、光信号探测等环节,其中:

光收发单元起着光电转化的作用,在信息流中对应着光信号产生、调制与探测;

光分路器、AWG、VOA、光开关和光放大器对应光信号的传输与处理,具体如下图所示:

3、光通信行业细分情况

光芯片、光器件/光模块产业位于光通信产业的上游,为中下游系统设备商提供器件、模块等产品,其性能的好坏直接影响到光纤通信系统最终的质量,主要产品类型如下表所示:

光纤光缆主要应用于光信号的传输,其中光缆根据敷设环境的不同,可以分为室内光缆和室外光缆,具体如下表所示:

二、行业管理

1、行业管理体制及主管部门

(1)政府部门

光通信行业在行政上的监管主要归属于工信部,其主要负责制定行业的产业政策、产业规划,组织制定行业的技术政策、技术体制和技术标准,并对行业发展方向进行宏观调控。

发改委负责信息产业的发展规划和宏观管理,其下属高技术产业司负责监测高技术产业发展动态,研究拟订高新技术产业化战略、规划、重点领域和政策措施。

(2)行业协会

在行业自律监管方面,光通信行业涉及的行业协会包括中国光学光电子行业协会、中国电子元件行业协会以及中国通信企业协会,负责进行自律性行业管理,代表和维护行业内企业的合法权益,组织制订行业规范等。

2、行业主要法律法规及政策

光通信行业一直受到国家产业政策的大力扶持,涉及主要法律法规及产业政策如下:

三、行业发展情况和未来发展趋势

1、数据流量需求激增,光通信行业保持持续增长

伴随着云计算、大数据、物联网、人工智能等信息技术的快速发展和传统产业数字化的转型,全球数据量呈现几何级增长。

在国内,各种线上线下服务加快融合,移动互联网业务创新拓展,带动移动支付、移动出行、移动视频直播、餐饮外卖等应用加快普及,刺激移动互联网接入流量消费保持高速增长。

2018年,移动互联网接入流量消费达711亿GB,比上年增长189.1%,增速较上年提高26.9个百分点。

全年移动互联网接入月户均流量(DOU)达4.42GB/月/户,是上年的2.6倍;

12月当月DOU高达6.25GB/月/户。

据IDC预测,2020年我国数据量将达到8,060个EB,占全球数据总量的18%,年复合增长率达49%,远高于世界平均水平。

在摩尔定律的推动下,经过几十年的发展,电子芯片逐渐遇到性能瓶颈,2013年以来,晶体管数量密度至多每三年翻一番,集成电路芯片特征尺寸已趋于物理极限。

而光通信是以光波为载体的通信方式,具有容量大、传输距离远、信号串扰小、抗电磁干扰等优点,是目前世界上最主要的信息传输手段。

随着光芯片、光器件的技术进步、成本下降,光通信行业将能够更好地应对未来海量数据以及高速运算要求带来的巨大压力,光通信行业有望保持持续增长。

据工信部赛迪研究院预测,2020年中国光通信产业市场规模将达到1,202.8亿元。

2、光芯片、光器件在光通信行业的重要性日益突出,对芯片工艺技术的掌握至关重要

根据和弦产业研究中心(简称C&

C)的预测,随着阿里巴巴、腾讯等数据中心市场的快速扩充,以及电信市场中5G的规模部署,国内光器件市场将迎来新的增长周期,预计未来五年国内光器件市场(含光芯片、光器件、光模块)年复合增长率11.29%,2022年市场规模可达70亿美元。

在光通信产业中,国内企业目前在光通信设备、光纤光缆等领域已经有了长足的发展,涌现出包括华为、中兴通讯、烽火通信、长飞光纤、中航光电等一批优秀企业,在全球范围内都有着较强的竞争力。

然而在光芯片、光器件/光模块领域,我国仍然处于追逐者的位置。

据工信部《中国光电子器件产业技术发展路线图(2018-2022年)》,目前我国光通信高端核心芯片90%以上需要进口,尽管近年来中国厂商在无源器件领域已经占据一定份额,有源器件研发加速趋势明显,与国外企业的技术差距逐步缩小,但整体上来看,仍是发展最为薄弱的环节。

光器件在性能提升、成本控制等方面,很大程度上依赖于光芯片。

光芯片处于产业链的核心位置,技术要求高,工艺流程复杂,存在研发周期长、投入大、风险高等特点,具有较高的进入壁垒,占据了产业链的价值制高点。

尤其近年来,伴随着我国对外贸易摩擦频发,光芯片的重要性凸显,严重依赖进口的现状已经对我国光通信产业发展造成了极高的产业安全风险。

目前我国已出台一系列政策,明确提出加快高端光芯片和器件国产化替代进程。

比如,我国出台了“国家十三五战略性新兴产业发展规划”等政策文件,明确提出了加快推进国产自主可控替代计划,推动核心光电子芯片研发与应用突破,确立光电子芯片技术在宽带网络建设、国家信息安全建设中的战略性地位。

2017年12月,工信部《中国光电子器件产业技术发展路线图(2018-2022年)》发布,其中明确了光电子器件的未来5年规划,为光电子器件和芯片等相关产业指明了方向,确保到2022年,国内中低端光电子芯片的国产化率超过60%、高端光电子芯片国产化率突破20%。

因此,是否具备光芯片工艺技术,以及技术的产业化程度,已逐步成为判断行业内企业竞争力高低的主要依据,亦系国内光通信行业持续健康发展的关键所在。

3、数据中心建设将成为光通信行业尤其是光器件领域的主要增长动力

互联网数据中心(IDC)属于互联网基础设施范畴。

在公有云、云存储、云服务等云计算业务的驱动下,IDC已成为企业或机构管理IT基础设施与应用的重要平台,全球IDC市场也保持着快速增长。

其中,北美五大互联网服务商谷歌、苹果、亚马逊、脸书以及微软在大型、超大型数据中心的基础新建和改建方面投入了大量的资本开支,于2017年合计投入510亿美元,占全球互联网运营商固定资产新增投入的80%。

近年来,我国数据中心建设也明显加快,部分规模较大的互联网企业如阿里巴巴、腾讯、京东和XX,以及政府、金融机构、电信运营商也在加快大型数据中心建设。

数据中心对光通信的需求主要体现在两个方面:

数据中心内部互联,以及数据中心互联(DCI网络)。

(1)数据中心内部互联

目前,数据中心已不再仅仅是一座或几座机房,而是一组数据中心集群,形成超级数据中心。

随着数据中心承载的功能逐渐增加,数据中心内部传统的三层网络架构(接入层、汇聚层、核心层)逐渐难以适应内部流量集中的趋势,带宽压力持续增大,新型分布式数据中心叶脊式网络架构兴起(具体如下图所示)。

叶脊拓扑网络是两层结构,包括脊交换机和叶交换机,数据中心与外部的连接可以通过(边缘)脊交换机或(边缘)叶交换机实现。

在该结构下,每台脊交换机与每台叶交换机之间都要进行连接。

与传统网络层相比,叶脊网络扩大了接入层、汇聚层与主机之间的连接数。

因此,数据中心内部互联的大幅增长,对于光模块以及连接光模块的光纤连接器需求也大大增加。

(2)数据中心互联(DCI网络)

目前,由于不同地区数据中心之间的信息需要通过电信骨干网相连,因此传输时延和传输成本无形之中大大增加。

随着数据中心流量的爆发,骨干网的带宽成为限制数据互访流量爆发的瓶颈。

在此背景下,数据中心互联(DCI网络)在不同地区的数据中心之间重新建立新的传输通道,将极大地提升数据中心之间的传输效率,同时减少骨干网的传输压力。

因此,数据流量爆发引起网络结构变化,推动数据中心互联(DCI)市场呈高速发展趋势。

根据Ovum分析,2021年全球DCI市场规模有望达到68亿美元。

根据行业权威机构Lightcounting的统计和预测,云服务需求带动的数据通信市场将成为光通信行业的主要增长动力之一。

在数据中心内部互联以及数据中心互联(DCI网络)需求的推动下,光模块(及其对应的光芯片、光器件等)、光纤连接器(及其对应的室内光缆、线缆材料)出货量、销售额预计都将有较大幅的增加。

4、5G建设及光纤接入持续推进也将拉动光通信行业在电信市场领域的需求

光通信行业在电信市场的应用领域包括无线基站、接入网、骨干网和城域网。

2016年以来,由于国内在光纤宽带网络建设和4G建设接近尾声,国内三大电信运营商的资本性支出下降。

根据Lightcounting的统计,2017年国内三大电信运营商资本性支出由2016年度的530亿美元下降13%至2017年度的460亿美元。

受此影响,2017年以来,光通信行业在电信市场领域的需求也有所放缓。

随着5G建设的正式展开、光纤接入的持续普及升级改造,光通信行业在电信市场领域也将保持强劲的需求。

(1)5G建设

目前,我国4G的普及率已经达到较高水平。

根据工信部发布的《2019年通信业统计公报》公告,截至2019年底,三大电信运营商的移动电话用户总数达16亿户,其中,4G用户为12.8亿户,占比80.1%。

资料来源:

TheMobileEconomy、方正证券研究所

随着更高的数据流量和速率要求、更多设备接入网络(“万物互联”)应用场景不断丰富,5G的建设和商用化已逐步开启,有望再次拉动对光通信市场的需求。

2019年6月,国际标准组织3GPP在西班牙批准了第五代移动通信技术标准(5GNR),首个真正完整的国际5G标准正式出炉。

由此,5G已完成第一阶段全功能标准化工作,进入了产业发展新阶段。

全球5G商用时间具体如下表所示:

与4G相比,5G建设对光通信的需求将持续提升,主要体现在两个方面:

第一、从基站数量看,由于5G频谱频率上升,信号穿透建筑物的衰减较大,建站密度与4G基站相比将更高。

根据测算,预计未来5年内(2020—2024)有望建设581.4万个5G基站,密度是4G基站数的1.36倍;

第二、5G基站架构从4G的前传—回传演进到前传—中传—回传,需要的连接明显增加。

根据测算,就光模块而言,单个基站需要的光模块数有望达8—10个,较4G基站有所增加,对应的光纤连接器需求也将随之增加。

在新一轮5G建设带动下,光通信行业中5G相关的光设备、光模块、光器件(及其对应的光芯片等)、光纤连接器(及其对应的室内光缆、线缆材料)出货量、销售额预计都将有较大幅的增加。

(2)光纤接入的持续普及与升级改造

目前,我国光纤接入的普及率已经达到较高水平。

截至2019年底,我国三大电信运营商的固定宽带接入用户总数达4.33亿户,其中光纤接入用户3.96亿户,占比达到91%。

然而光纤接入的普及情况仍然存在较大的不平衡情形,光纤接入的普及仍将稳步推进:

第一、中国光纤接入用户渗透率位居全球首位,日本、韩国亦保持较高水平,但是美国、法国、德国等光纤接入用户渗透率不足20%。

从全球角度来看,光纤到户建设还有较大空间。

目前,德国推出“面向未来的千兆德国”、美国2019年出资200亿美元建设农村光纤网络以及印度政府资助的BharatNet等项目,将推动光纤网络建设并带动相应的光通信行业需求。

第二、就国内市场而言,受地区发展不平衡影响,在固定宽带建设方面我国存在明显的区域差异,中西部固定宽带普及率明显落后于东部地区,对应光纤接入用户中西部也低于东部地区。

根据《网络扶贫行动计划》、《关于组织实施2019年新一代信息基础设施建设工程

升级会员

升级会员