社保基金报Word文档格式.docx

《社保基金报Word文档格式.docx》由会员分享,可在线阅读,更多相关《社保基金报Word文档格式.docx(9页珍藏版)》请在冰豆网上搜索。

SSF)

2、法定代表人:

戴相龙

3、成立时间:

2000年8月

4、注册及办公地址:

北京西城区丰汇园11号楼丰汇时代大厦南座

(二)社保基金会的职责

社保基金会是国务院直属事业单位,经费实行财政全额预算拨款。

主要职责如下:

1、受托管理全国社会保障基金、基本养老保险个人账户基金等(以下统称基金)。

2、制定基金的投资经营策略并组织实施。

3、选择并委托基金投资管理人、托管人对基金委托资产进行投资运作和托管,对投资运作和托管情况进行检查;

在规定的范围内对基金资产进行直接投资运作。

4、负责基金的财务管理与会计核算,定期编制会计报表,起草财务会计报告。

5、定期向社会公布基金的资产、负债、权益和收益等财务情况。

6、根据财政部、人力资源和社会保障部共同下达的指令和确定的方式拨出资金。

7、承办国务院交办的其他事项。

(三)社保基金会管理的基金

根据国务院及财政部、人力资源和社会保障部的规定,社保基金会受托管理以下基金:

全国社会保障基金(以下简称全国社保基金)为中央政府集中的国家战略储备基金,由中央财政拨入资金、国有股减持或转持所获资金和股权资产、经国务院批准以其他方式筹集的资金及其投资收益构成。

个人账户基金为社保基金会受做实个人账户试点省(自治区、直辖市)委托管理的个人账户资金及其投资收益。

根据财政部、人力资源和社会保障部《做实企业职工基本养老保险个人账户中央补助资金投资管理暂行办法》和社保基金会与试点省(自治区、直辖市)签署的委托投资管理合同,纳入全国社保基金统一运营,作为基金权益核算。

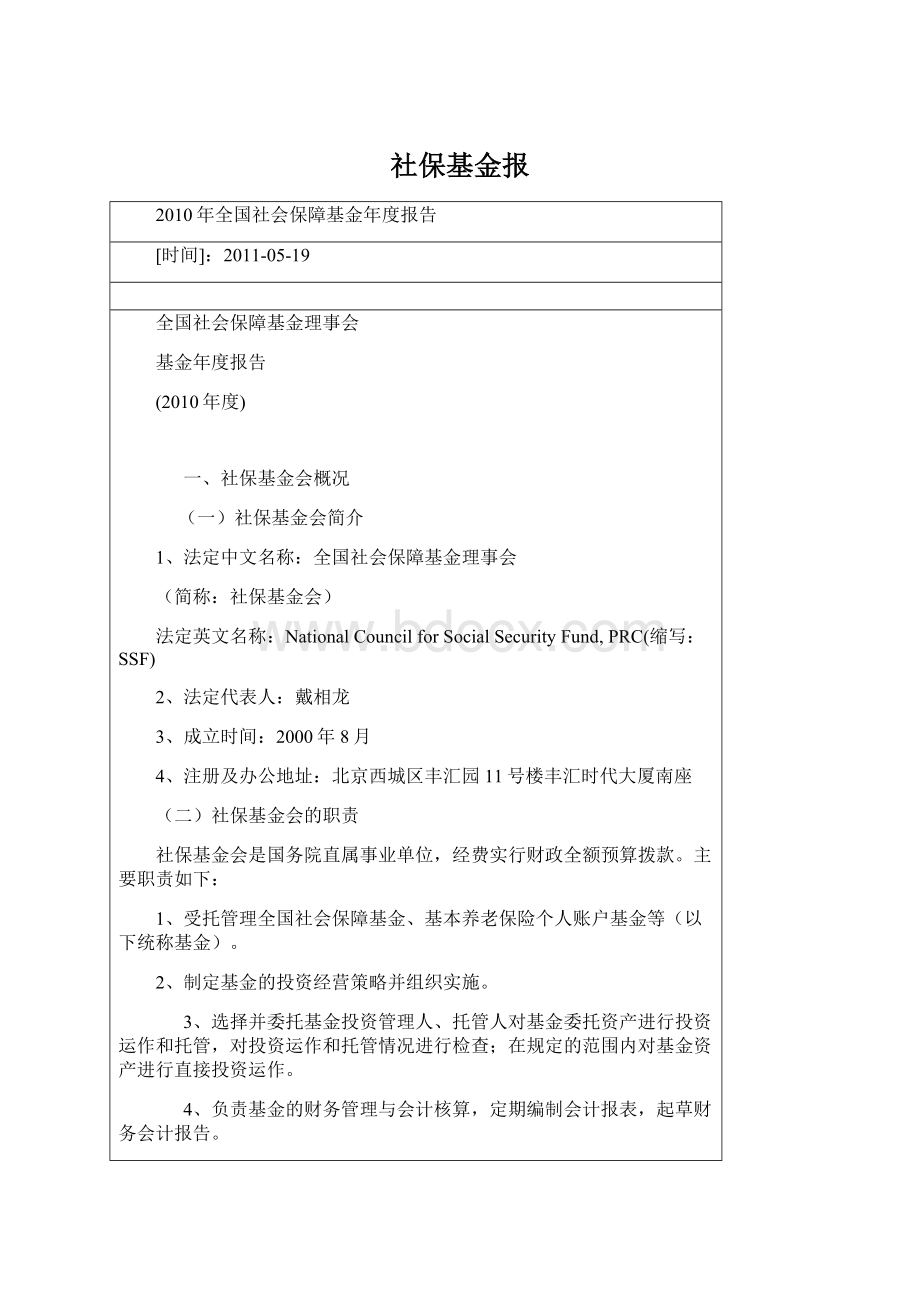

(四)社保基金会的组织架构

根据国务院批准的《全国社会保障基金理事会职能配置、内设机构和人员编制规定》和中央机构编制委员会办公室相关批复,社保基金会在借鉴国际养老金管理机构经验的基础上,设置了如下内部组织架构(见图)。

社保基金会组织架构图

理事大会由理事长、副理事长、理事组成,是社保基金会的最高权力机构,主要负责基金的重大战略决策和社保基金会的重大事宜决策。

理事长、副理事长由国务院任命,理事由国务院聘任。

理事长是社保基金会的法定代表人和最高负责人。

社保基金会现设办公厅、规划研究部、基金财务部、投资部、境外投资部、股权资产部(实业投资部)、法规及监管部、信息技术部、机关党委(人事部)和机关服务中心等职能部门。

投资决策委员会、风险管理委员会和专家评审委员会为社保基金会非常设机构。

二、基金投资运作

社保基金会根据经国务院批准、由财政部与人力资源和社会保障部发布的《全国社会保障基金投资管理暂行办法》(以下简称《暂行办法》)、《全国社会保障基金境外投资管理暂行规定》(以下简称《暂行规定》)和国务院、财政部与人力资源和社会保障部的相关批准文件进行投资运作。

财政部会同人力资源和社会保障部对基金的投资运作和托管情况进行监督。

(一)基金投资理念:

长期投资、价值投资和责任投资。

(二)基金投资方针:

审慎投资,安全至上,控制风险,提高收益。

(三)基金投资方式:

由社保基金会直接运作与社保基金会委托投资管理人运作相结合。

委托投资管理人管理和运作的基金资产由社保基金会选择的托管人托管。

通过战略和战术性资产配置对资产结构实行比例控制。

(四)基金投资范围:

基金境内投资范围包括:

银行存款、债券、信托投资、资产证券化产品、股票、证券投资基金、股权投资和股权投资基金等。

基金境外投资范围包括:

银行存款、银行票据、大额可转让存单等货币市场产品,债券,股票,证券投资基金,以及用于风险管理的掉期、远期等衍生金融工具。

(五)基金资产独立性:

基金资产独立于社保基金会、全国社保基金投资管理人和托管人的资产以及基金投资管理人管理和托管人托管的其他资产。

基金与社保基金会单位财务分别建账,分别核算。

三、基金主要财务数据

(一)财务状况

本报告期末,社保基金会管理的基金资产总额8566.90亿元,其中:

社保基金会直接投资资产4977.56亿元,占比58.10%;

委托投资资产3589.34亿元,占比41.90%。

本报告期末,基金负债余额191.32亿元,主要是投资运营中形成的短期负债。

本报告期末,基金权益总额为8375.58亿元,其中:

全国社保基金权益7809.18亿元,个人账户基金权益566.40亿元。

(二)投资业绩

本报告期,基金权益投资收益额321.22亿元,其中,已实现收益额426.41亿元(已实现收益率6.56%),交易类资产公允价值变动额-105.19亿元。

投资收益率4.23%。

基金自成立以来的累计投资收益额2772.60亿元,年均投资收益率9.17%。

四、基金会计报表及报表附注

(一)会计报表

1、基金资产负债表(会社基01表)

2、基金收益表(会社基02表)

3、基金权益变动表(会社基01表附表)

(二)会计报表附注

1、

会计报表的编制基础

基金按照财政部于2006年2月15日发布的《企业会计准则》及相关规定编制会计报表。

2、重要会计政策

(1)会计年度

会计年度自公历1月1日起至12月31日止。

(2)核算基础

基金会计核算以权责发生制为记账基础。

(3)记账本位币

基金以人民币为记账本位币。

境外委托投资业务以美元为记账本位币。

资产负债表日,美元会计报表按中国人民银行公布的美元对人民币汇率中间价折算为人民币会计报表。

(4)金融资产的分类与计量

基金金融资产在初始确认时,根据财政部印发的《企业会计准则》的规定,划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资和可供出售金融资产。

以公允价值计量且其变动计入当期损益的金融资产,包括交易性金融资产和指定为以公允价值计量且其变动计入当期损益的金融资产,以公允价值计量,当期公允价值变动计入当期损益,交易费用在初始确认时计入当期损益。

持有至到期投资按交易日实际支付的全部价款(不含应收利息)确认入账,后续计量采用实际利率法,按摊余成本进行,在终止确认、发生减值或摊销时产生的利得或损失,计入当期损益。

可供出售金融资产以公允价值计量,当期公允价值变动计入基金权益,交易费用在初始确认时计入成本;

可供出售金融资产发生减值产生的损失,计入当期损益。

(5)融资与融券回购

融券回购为根据融券回购协议接受交易对手证券质押、融出资金的合同;

融资回购为根据融资回购协议以证券质押、自交易对手融入资金的合同。

融券回购按向交易对手实际支付的金额进行初始确认,合同项下收到的证券不计入基金资产负债表;

融资回购按从交易对手实际收到的金额进行初始确认,合同项下用于质押的证券仍在基金资产负债表中反映。

交易价差作为利息收入或支出,在协议期限内按实际利率法计算确认。

(6)长期股权投资

对被投资单位不具有共同控制或重大影响且在活跃市场中没有报价、公允价值不能可靠计量的长期股权投资,采用成本法核算;

对被投资单位具有共同控制或重大影响的长期股权投资,采用权益法核算。

(7)收入与费用的确认

收入指基金运营收入。

财政性拨入全国社保基金资金,以及地方政府划入的个人账户基金,于收到时直接计入基金权益,不作为收入核算。

基金运营收入和费用按权责发生制原则计算和确认。

(8)资产减值

除交易类金融资产外,在资产负债表日对持有至到期投资、可供出售金融资产及长期股权投资的账面价值进行检查,有客观证据表明资产发生减值的,计提减值准备,确认减值损失。

在确认减值损失后,期后如有客观证据表明资产价值已回复,且客观上与确认该损失后发生的事项有关,原确认的减值损失予以转回,权益性资产的减值损失转回计入基金权益,债权性金融资产的减值损失转回计入当期损益。

(9)外币折算

①外币交易折算

外币交易在初始确认时采用交易发生日的即期汇率折算为记账本位币。

资产负债表日,外币货币性项目采用资产负债表日汇率折算为记账本位币,资产负债表日汇率与初始确认时或者前一资产负债表日汇率不同而产生的汇兑差额,计入当期损益;

以公允价值计量的外币非货币性项目,采用公允价值确定日的汇率折算,折算后的记账本位币与原记账本位币金额的差额,作为公允价值变动额,计入当期损益或基金权益;

以历史成本计量的外币非货币性项目仍以交易发生日的汇率折算的记账本位币金额反映。

外币对人民币即期汇率采用中国人民银行公布的各外币对人民币汇率中间价或据此套算的汇率中间价,境外委托投资中的非美元外币对美元即期汇率采用路透伦敦时间下午4时的汇率。

②外币报表折算

资产负债表日,境外委托投资美元会计报表按以下方法折算为人民币会计报表:

a.资产负债表中的资产和负债项目采用资产负债表日即期汇率折算,委托本金项目采用业务发生日的汇率折算,可供出售金融资产公允价值变动额采用当期平均汇率折算。

b.收益表中的收入与费用项目采用当期平均汇率折算。

c.报表折算产生的差额在基金权益项下单独列示。

3、交易类和可供出售资产估值原则

(1)场内交易的有价证券,以估值日证券交易所公布的市价(收盘价)估值;

估值日无交易的,以上一交易日市价估值(如果上一交易日至估值日期间该证券分红除权,按上一交易日价格经分红除权调整后的价格估值);

有确凿证据表明证券上一交易日的市价不能反映其公允价值的(如上一交易日后经济环境发生重大变化、购并、异常原因等导致股票长期停牌或临时停牌等),采用估值技术对该证券最近交易的市价进行调整,以确定其公允价值;

在同一市场的多个交易所交易的证券,以其流动性最好的交易所公布的价格估值;

同一证券同时在两个或两个以上市场交易的,按证券所处的市场分别进行估值。

(2)场外交易的有价证券,以独立第三方提供的价格或经纪商的平均报价估值;

不能获得独立第三方提供的价格或经纪商的平均报价的证券,采用估值技术等方法确定的价格估值。

如果以上价格均不可得,按摊余成本(资产支持证券为剩余本金)估值。

(3)首次公开发行的未上市股票,以发行价估值。

未上市的配股或增发新股,按估值日在证券交易所公布的同一股票的市价估值。

定向增发、公开发行网下配售等有锁定期的流通受限股票,按估值日在证券交易所公布的同一股票的市价估值。

未上市的债券,以独立第三方提供的价格估值(其中,未上市可分离交易债券,分别按债券和权证估值);

不能获得独立第三方提供价格的,采用成本估值。

(4)被摘牌或退市证券。

被接管或被其他公司并购的证券,根据被接管或并购的条件计算确定估值价格。

(5)股票股利。

如发行新股作为股票股利,且以不同于其母股的交易代码交易,以该新股的市价估值;

如果以与母股同样的交易代码交易,以其母股的价格估值。

(6)权证。

场内交易权证按交易所公布的市价估值;

当日无交易的,以上一交易日的市价估值。

公开发行的未上市权证,以独立第三方提供的价格估值;

若不能获得独立第三方提供的价格,采用估值技术确定的价值估值。

(7)证券投资基金(共同基金/单位信托)。

场内交易的证券投资基金(共同基金/单位信托)按证券交易所公布的市价估值;

场外交易的证券投资基金(共同基金/单位信托)等集合投资工具按其单位净值或报价估值。

(8)衍生金融工具。

交易所交易的期货和期权,以交易所正式交易结算价格估值。

场外交易的衍生金融工具,以独立第三方提供的价格估值;

若不能获得独立第三方价格,采用估值技术确定的价格或选择交易对手的价格估值。

(9)交易类金融负债,按与之相对应的金融资产的公允价值估值。

(10)如有确凿证据表明按上

升级会员

升级会员