应付职工薪酬PPT推荐.pptx

《应付职工薪酬PPT推荐.pptx》由会员分享,可在线阅读,更多相关《应付职工薪酬PPT推荐.pptx(40页珍藏版)》请在冰豆网上搜索。

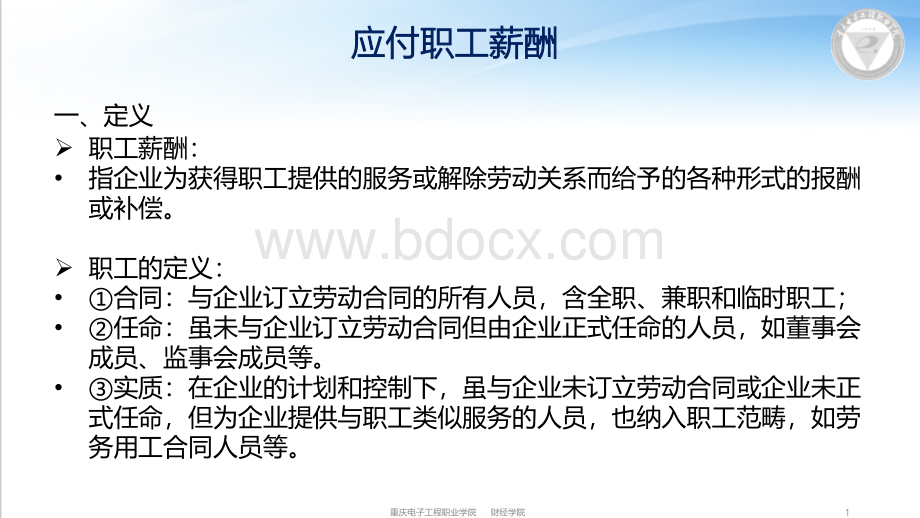

职工福利费;

医疗保险费、工伤保险费和生育保险费等社会保险费;

住房公积金;

工会经费和职工教育经费;

短期带薪缺勤短期利润计划其他短期薪酬二、应付职工薪酬二、应付职工薪酬分类及内容(四大类)分类及内容(四大类)重庆电子工程职业学院财经学院3分类内容2.离职后福利除短期薪酬和辞退福利外,为获得职工提供的服务而在职工退休或解除劳动关系后,提供的各种形式的报酬和福利。

细分为设定提存计划和设定收益计划设定提存计划:

独立的基金缴存固定费用后,企业不在承担进一步支付义务的离职福利计划。

设定受益计划:

除设定提存计划以外的离职后福利计划企业缴纳的养老保险、失业保险等社会保险费,视为实质上向职工提供了离职后福利,属于设定提存计划3.辞退福利劳动合同到期之前解除与职工的劳动关系或者为鼓励职工自愿接受裁减而给予职工的补偿。

4.其他长期职工福利其他与获得职工提供的服务相关的支出。

二、应付职工薪酬二、应付职工薪酬分类及内容分类及内容重庆电子工程职业学院财经学院4下列各项中,属于企业应付职工薪酬核算内容的有()。

离职后福利医疗保险费长期残疾福利辞退福利ABCD提交多选题1分重庆电子工程职业学院财经学院5下列各项中,有关应付职工薪酬说法正确的是()。

为职工支付的住房公积金属于职工薪酬自产产品发放给职工不属于职工薪酬因解除与职工的劳动关系给予的补偿不属于职工薪酬给员工买的商业保险不属于职工薪酬ABCD提交单选题1分重庆电子工程职业学院财经学院6三、账户设置:

三、账户设置:

“应付职工薪酬应付职工薪酬”工资、奖金、津贴和补贴工资、奖金、津贴和补贴职工福利费职工福利费非货币性福利非货币性福利社会保险费社会保险费住房公积金住房公积金工会经费和职工教育经费工会经费和职工教育经费带薪缺勤带薪缺勤利润分享计划利润分享计划设定提存计划设定提存计划设定收益计划义务设定收益计划义务kk辞退福利辞退福利重庆电子工程职业学院财经学院7四、短期薪酬的核算基本思路:

在职工为其提供服务的会计期间,将实际发生的短期薪酬确认为负债,并计入当期损益,其他会计准则要求或允许计入资产成本的除外。

因支付方式不同,需要区分货币性薪酬和非货币性薪酬。

通常的处理模式:

应由生产产品、提供劳务负担的,计入产品成本或劳务成本应由在建工程、无形资产负担的,计入建造固定资产或无形资产成本除上述两项之外,其他的职工薪酬,应计入当期损益(管理费用和销售费用)重庆电子工程职业学院财经学院8短期薪酬核算短期薪酬货币性非货币性以货币性资产作为给付手段的职工薪酬。

工资、奖金、津贴、补贴;

三险一金;

工会经费及职工教育经费;

短期带薪缺勤等。

以非货币性资产作为给付手段的职工薪酬。

常见以自产或外购的产品作为福利发放给职工,将自有或租赁的房屋提供给职工无偿使用;

为职工无偿提供的医疗等。

重庆电子工程职业学院财经学院9

(一)货币性职工薪酬

(一)货币性职工薪酬1.1.工资、奖金、津贴和补贴工资、奖金、津贴和补贴本月应该发多少工资,先计算,计算的过程同时也是分配的过程。

本月应该发多少工资,先计算,计算的过程同时也是分配的过程。

(11)分配工资(按)分配工资(按应发数应发数)借:

生产成本借:

生产成本(车间生产工人工资)(车间生产工人工资)制造费用制造费用(车间管理人员工资)(车间管理人员工资)管理费用管理费用(行政管理人员工资)(行政管理人员工资)销售费用销售费用(销售人员工资)(销售人员工资)在建工程在建工程(工程建设人员工资)(工程建设人员工资)研发支出研发支出(研发人员工资)(研发人员工资)贷:

应付职工薪酬贷:

应付职工薪酬工资、奖金、津贴和补贴工资、奖金、津贴和补贴(应发数,不是实(应发数,不是实发数)发数)重庆电子工程职业学院财经学院10【例例】甲企业甲企业20172017年年77月份应付职工工资总额为月份应付职工工资总额为693000693000元,元,“工资费用工资费用分配分配汇总表汇总表”中列示的产品生产人员工资为中列示的产品生产人员工资为480000480000元,车间管理人员元,车间管理人员工资为工资为105000105000元,企元,企业行政管理人员工资为为业行政管理人员工资为为9060090600元,专设销售机元,专设销售机构人员工资为构人员工资为1740017400元。

甲企业应编制如元。

甲企业应编制如下会计分录:

下会计分录:

借:

生产成本-基本生产成本基本生产成本XXXX产品(直接人工)产品(直接人工)480000480000制造费用制造费用工资及福利费工资及福利费105000105000管理费用管理费用工资及福利费工资及福利费9060090600销售费用销售费用工资及福利费工资及福利费1740017400贷:

应付职工薪酬-职工工资、奖金、津贴和补贴职工工资、奖金、津贴和补贴693000693000重庆电子工程职业学院财经学院11(22)发放并结转代扣款项)发放并结转代扣款项实际发放给职工,实发数是直接支付给职工的货币资金或银行存款,实际发放给职工,实发数是直接支付给职工的货币资金或银行存款,考虑企业的代扣代缴业务及前期企业的垫付款项,实发数通常不等于考虑企业的代扣代缴业务及前期企业的垫付款项,实发数通常不等于应发数:

应发数:

应付职工薪酬借:

应付职工薪酬工资、奖金、津贴和补贴(实发数)工资、奖金、津贴和补贴(实发数)贷:

银行存款(或库存现金)贷:

银行存款(或库存现金)u注:

实发数注:

实发数=应发数应发数代扣款项代扣款项结转代扣款项:

结转代扣款项:

应付职工薪酬-工资、奖金、津贴和补贴工资、奖金、津贴和补贴贷:

其他应收款(应从工资中扣除的代垫款项)贷:

其他应收款(应从工资中扣除的代垫款项)应交税费应交税费应交个人所得税(职工应交的个人所得税)应交个人所得税(职工应交的个人所得税)其他应付款(应该由职工个人承担的五险一金,也可以考虑在其他应付款(应该由职工个人承担的五险一金,也可以考虑在“应应付职工薪酬付职工薪酬社会保险社会保险”下再增设下再增设“个人部分个人部分”这一末级明细科目)这一末级明细科目)重庆电子工程职业学院财经学院12【例例】承接上例,甲企业根据承接上例,甲企业根据“工资费用分配汇总表工资费用分配汇总表”结算本月应付职结算本月应付职工工资总额工工资总额693000693000元,其中企业代扣职工房租元,其中企业代扣职工房租3200032000元、代垫职工家元、代垫职工家属医药费属医药费80008000元,实发工资元,实发工资653000653000元。

以现金发放。

元。

向银行提取现金:

库存现金借:

库存现金653000653000贷:

银行存款贷:

银行存款653000653000用现金发放工资:

用现金发放工资:

应付职工薪酬工资、奖金、津贴和补贴工资、奖金、津贴和补贴653000653000贷:

库存现金贷:

库存现金653000653000u注:

如果通过银行发放工资,该企业应编制如下会计分录:

注:

银行存款653000653000重庆电子工程职业学院财经学院13【例例】承接上例,甲企业根据承接上例,甲企业根据“工资费用分配汇总表工资费用分配汇总表”结算本月应付职工工资结算本月应付职工工资总额总额693000693000元,其中企业代扣职工房租元,其中企业代扣职工房租3200032000元、代垫职工家属医药费元、代垫职工家属医药费80008000元,实发工资元,实发工资653000653000元。

应付职工薪酬工资、奖金、津贴和补贴工资、奖金、津贴和补贴4000040000贷:

其他应收款贷:

其他应收款职工房租职工房租3200032000代垫医药费代垫医药费80008000思考:

若本例中,职工个人所得税思考:

若本例中,职工个人所得税50005000元,职工个人承担的社会保险费元,职工个人承担的社会保险费40004000元,职工个人承担的住房公积金元,职工个人承担的住房公积金20002000元,企业应如何处理?

元,企业应如何处理?

提示:

职工个人所得税以及按个人缴存比例承担的五险一金,由企业代扣代提示:

职工个人所得税以及按个人缴存比例承担的五险一金,由企业代扣代缴。

缴。

重庆电子工程职业学院财经学院142.2.职工福利费职工福利费企业以货币方式支付给职工或为职工支付的各项补助金,如困企业以货币方式支付给职工或为职工支付的各项补助金,如困难补助、生活补助等。

难补助、生活补助等。

(11)实际确认时:

)实际确认时:

生产成本制造费用制造费用管理费用等管理费用等贷:

应付职工薪酬职工福利费职工福利费(22)支付时:

)支付时:

应付职工薪酬职工福利职工福利贷:

银行存款等贷:

银行存款等重庆电子工程职业学院财经学院15【例例】乙企此下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、乙企此下设一所职工食堂,每月根据在岗职工数量及岗位分布情况、相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职相关历史经验数据等计算需要补贴食堂的金额,从而确定企业每期因补贴职工食堂需要承担的福利费金额。

工食堂需要承担的福利费金额。

20172017年年99月,企北在岗职工共计月,企北在岗职工共计200200人,其人,其中管理部门中管理部门3030人,生产车间人,生产车间170170人,企业的历史经验数据表明,每个职工每人,企业的历史经验数据表明,每个职工每月需补贴食堂月需补贴食堂150150元。

本例中,乙企业应当计提的职工福利费本例中,乙企业应当计提的职工福利费=150200=30000(=150200=30000(元)元)借:

生产成本2550025500管理费用管理费用45004500贷:

应付职工薪酬职工福利费职工福利费3000030000【例例】承上例,承上例,20172017年年1010月,乙企业支付月,乙企业支付3000030000元补贴给食堂。

乙企业应编元补贴给食堂。

乙企业应编制如下会计分录:

制如下会计分录:

借借:

应付职工薪酬:

应付职工薪酬职工福利费职工福利费3000030000贷:

银行存款3000030000重庆电子工程职业学院财经学院16某企业以现金支付行政管理人员生活困难补助2000元,下列各项中,会计处理正确的是()。

营业外支出2000贷:

库存现金2000借:

应付职工薪酬职工福利费2000贷:

库存现金2000AB提交单选题1分重庆电子工程职业学院财经学院173.国家规定计提标准的职工薪酬(“三险”(企业负担的医疗保险、工伤保险、生育保险)、“一金”、“两费”)(11)计提时:

)计提时:

计提金额计提金额=计提基础计提基础计提比例计提比例借:

生产成本制造费用制造费用管理费用等管理费用等贷:

应付职工薪酬社会保险费社会保险费住房公积金住房公积金工会经费和职工教育经费工会经费和职工教育经

升级会员

升级会员