移动购物行业分析报告正文Word格式.docx

《移动购物行业分析报告正文Word格式.docx》由会员分享,可在线阅读,更多相关《移动购物行业分析报告正文Word格式.docx(31页珍藏版)》请在冰豆网上搜索。

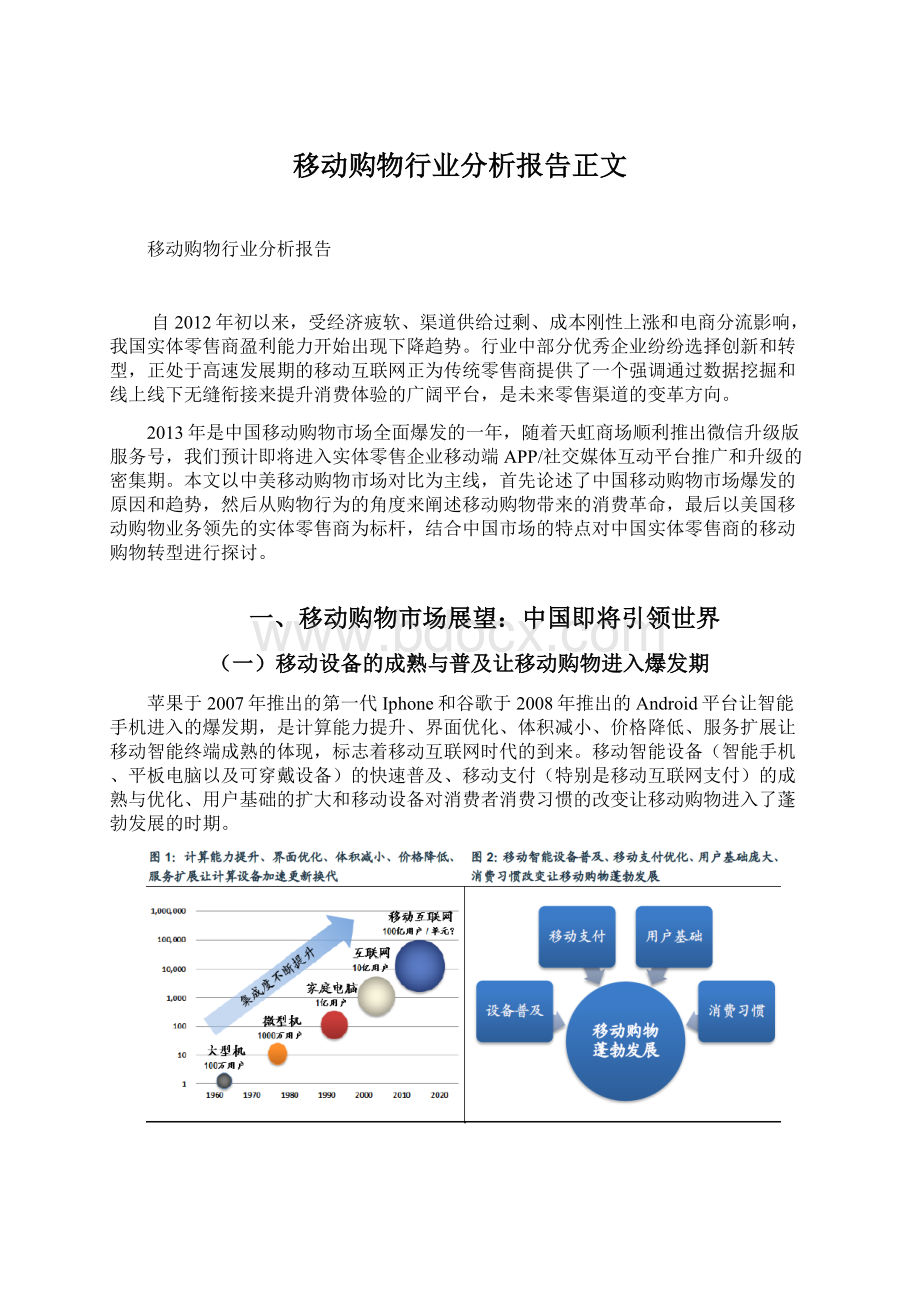

苹果于2007年推出的第一代Iphone和谷歌于2008年推出的Android平台让智能手机进入的爆发期,是计算能力提升、界面优化、体积减小、价格降低、服务扩展让移动智能终端成熟的体现,标志着移动互联网时代的到来。

移动智能设备(智能手机、平板电脑以及可穿戴设备)的快速普及、移动支付(特别是移动互联网支付)的成熟与优化、用户基础的扩大和移动设备对消费者消费习惯的改变让移动购物进入了蓬勃发展的时期。

首先,移动智能设备保有量快速增长为移动购物普及打下坚实的物质基础。

从移动智能设备保有量最大的中美两国观察,其智能手机保有率仍在在快速增长:

2013年美国成人智能手机渗透率达56%,自2011年来以年均10个百分点的速度增长。

2013年中国智能手机渗透率达35.3%,远低于美国;

未来3年将以近年均7个百分点速度增长,空间很大。

2013年中国智能手机保有量将达4.3亿台,基数非常大,未来3年CAGR保持26.5%的高增速。

其次,移动互联网支付技术的成熟与优化让支付规模和用户群体快速增长,走完了构建移动购物闭环最后一步。

目前,通过手机银行绑定支付、第三方支付平台(中国的支付宝、财付通,美国的亚马逊、PayPal等)支付和储蓄卡/信用卡支付的快速发展已让互联网支付的安全性(手机短信+密码+身份证等多重身份绑定识别)和便利性(不需要去银行柜台开通,储存信息后一键支付等)基本满足消费者要求。

2012年全球移动互联网支付用户已达2.12亿,未来三年CAGR将达21.9%;

移动互联网交易金额达1360亿美元,未来三年CAGR将达55.9%。

中国2013年移动互联网支付金额将达2167亿人民币,未来三年CAGR更是将达70%。

再次,移动互联网群体的快速增长让移动购物的快速发展有了足够的顾客储备。

从移动互联网用户规模最大的中美两国观察,2013年美国移动购物者达1.2亿,渗透率达62.2%,比2011年增长了23.8个百分点,基数非常大。

2013年中国移动网民达5亿,渗透率达82%,未来几年有望逼近90%。

庞大的移动互联网用户基数让移动购物群体规模的快速增长有很大潜力。

最后,移动设备的快速普及和移动购物群体的持续增长将让移动购物所特有的精准定制、碎片时间、社交分享以及O2O四大特点作为购物行为的新标准,从而从根本上颠覆购物模式,促进移动购物的快速发展。

移动设备、移动支付、用户基础、消费习惯四个条件的逐渐成熟让美国、中国移动购物市场分别从2010年、2012年开始迎来增长爆发期。

2013年美国移动购物交易规模将达388亿美元,移动购物渗透率将达1.2%,对网购渗透率将达15%,未来3年交易规模CAGR将达33.5%,进入次高速发展期。

2013年中国移动购物交易规模将达1707亿人民币,移动购物渗透率将达0.7%,对网购渗透率将达9.2%,未来3年交易规模CAGR将达63%,仍将保持高增速。

中国移动购物目前发展比美国慢2至3年,比PC电商起步时的6至7年差距大幅缩小;

2015年中国交易规模将超过美国成为世界第一,但到时移动购物渗透率仍与美国有差距,有持续的快速发展空间。

从移动购物市场结构中美对比发现:

首先,中国移动购物市场平台份额更高,2012年美国(eBay)、中国(淘宝无线)移动购物平台份额占比分别为68.1%、76.4%,中国明显高于美国;

其次,中国实体店份额小,2012年美国移动购物规模前9家公司中实体零售商占5家,市场份额占比2.96%,排除平台后份额占比9.28%,但中国移动购物规模前9家公司里没有一家是实体零售商;

最后,中国非平台移动购物市场集中度低,2012年排除平台后美国亚马逊占比65.6%,远高于京东的22%;

其他公司占比21.3%,低于中国的35.6%。

中国移动购物平台强势、非平台移动购物市场集中度低、实体店份额小的现象主要是由以下两点原因造成:

实体零售较弱而电商普及程度高、三线以下城市移动购物率先普及。

以下将对这两点原因展开分析。

(二)中国移动购物市场特征之一:

实体零售较弱而电商普及程度高

中国零售业很大程度上依然比较区域化,在一个地广人多、文化多元而且资源参差的发展中国家,传统零售门店网络覆盖全国是非常困难的。

可是,在实体零售商在全国范围内扩张、整合与集中之前,互联网/移动互联网的接入范围已经远远超过了顶尖实体零售商的覆盖范围。

伴随着淘宝、京东、当当、苏宁易购等电商的快速崛起,中国零售终端格局不一定会局限于西方国家常见的实体店全国扩张模式,而是形成一个网络零售更为发达的平衡。

在全新的发展路径下:

1.实体零售终端集中度放缓,地区差异化特色加强。

2.网络零售更加强大,可能会出现数个全品类电商平台。

3.移动购物市场将由平台商(淘宝无线)、纯网络零售商(京东、当当等)和实体零售商(苏宁、银泰等)主导,实体零售商先发优势相对较弱。

4.对门店覆盖区域,实体店移动购物更依赖个性化、差异化虚实结合体验;

对非门店覆盖区域,实体店移动购物则更依赖品牌、服务的虚拟体验。

在占据传统电商领导地位的优势之下,中国传统B2C电商率先发力移动购物市场,并都采取了最安全的做法:

复制自己、将电商的逻辑移植到移动端,在持续抓牢原来高端移动终端的城市用户的基础上,持续研究移动购物的新思维并持续改进自己。

但是,由于策略和投入不同,传统电商向移动电商转型过程中效果差异明显。

淘宝自2010年发力移动电商后,通过打造第三方无线开发者平台、面向淘内买家/卖家端的应用市场、无线淘宝变形计划等改变一直走在电商最前列,亦稳坐PC、移动端市场份额第一把交椅。

其他电商则仍采取先布局入口,再增加移动元素的方法占领市场。

京东虽然在移动电商市场中仍排名第二,但其市场占有率(排除淘宝系)已由PC端的49%大幅下降至移动端的22%;

亚马逊和当当则市场占有率和排名都出

现了下降,苏宁易购、国美电商、唯品会和一号店更是淡出了移动电商市场前十名。

倒是提早发力的腾讯电商和凡客诚品在移动购物平台实现了阶段性的―逆袭:

腾讯电商移动电商份额占比(排除淘宝系)达17%,远高于同期PC端的4%,排名亦上升一名至第三;

凡客诚品移动电商份额占比(排除淘宝系)达7%,远高于同期PC端的3%,排名大幅上升五名至第五。

可以肯定的是,移动电商生态还在高速发展与变形,其市场排名的稳定性远不如PC电商市场排名,留给创新者和后进者的空间依然非常大。

(三)中国移动购物市场特征之二:

三线以下城市移动购物率先普及

由于渠道终端稀少,三线以下城市消费者,以及分布在一二线城市郊区的打工群体能够直接接触到商品的品牌和品类都非常匮乏,而且质量经常得不到保障,相当多的单品价格还大幅高于城市水平。

其次,这一群体的可支配收入并不低:

一是三线以下城市消费者大多数是有稳定工作的本地居民,并不存在较大的购房压力,二是大部分打工群体由于不具备购买大件商品来改善生活的能力,所以除了寄回老家的钱外其余收入基本上都是可支配收入。

再次,受工作或地域环境所限,这部分群体每天能够接触PC的时间并不多。

所以,当大量中低端手机随着移动互联网向一二线城市外延伸时,渠道终端匮乏、可支配收入有较大余地、无法长时间待在PC旁的三线以下城市消费者以及一二线城市郊区的打工群体通过手机互联网发现了外面的世界:

品牌和品类剧增、简便下单、货到付款让这些消费者直接跳过了所谓的PC电商,直接进入移动购物时代。

于是,一个有意思的现象出现了:

当一二线城市传统电商开始高调宣布向移动购物转型时,一个由三线以下城市居民和一二线郊区打工群体组成的巨大的移动购物群体早已成型,植根于这一巨大客户群体的移动B2C电商们也用独特的护城河站稳了脚跟。

2012年专注于三线以下城市及打工群体的移动购物B2C买卖宝、移淘商城、爱购网占据了移动购物交易规模前九名中的三席,交易额分别达12亿、5亿、3亿,与传统B2C大鳄之间呈分庭抗礼之势。

在新发现庞大的用户群体后,无线巨头纷纷开始下潜。

2012年,无线淘宝市场总监卢中涛曾表示:

―现在对手机淘宝而言,还没有过多地考虑二三线城市。

2013年初,无线淘宝发布的2012年度电子商务数据报告中出现了一项醒目的结论:

―三四线城市无线淘宝用户迅速崛起。

2013年7月,卢中涛坦言他的观点已经发生了改变,无线淘宝的目光并未仅仅瞄准一二线城市,―三四线市场非常有潜力。

但是,三线以下城市及打工群体在支付、物流和消费习惯上巨大差异令传统电商渗透艰难,也耗费了植根其上的移动B2C电商巨大的利润率。

获取这一购物群体的首要问题是支付。

由于在一二线城市已经成熟的许多移动互联网支付在三线以下城市还不能完全铺开,相当多的初次购买者还是在支付环节上中止了交易,而看起来更稳妥的货到付款则占绝大多数。

于是移动购物商家则要忍受通过人力电话跟单而提高人力成本和漫长的回款周期。

如移淘为了核对订单建立了上百人的电话呼叫中心,与移淘合作的EMS平均回款期更是长达30天。

目前,物流成本占到移淘总成本的13%~14%,人力成本占7%。

其次则是巨大额物流成本。

由于智能手机还未完全普及以及购物流程较为繁琐,这部分消费者往往喜欢打电话下订单,而留下的地址往往不甚精确。

同时,由于收件地址往往较为偏远,寄送时间经常需要三五天乃至十来天,而且快递费用相对较高(包含在商品内)。

当遇到地址不对或者货到付款时顾客余钱已经用完了,商品只能随着昂贵的物流费用返回仓库。

最后则是购物行为。

三线以下城市居民及打工群体对商品和购物流程的认知要远弱于一二线城市,互联网的支付、网络、用户习惯都还未养成。

移动电商庞大的客服中心有相当部分时间是通过与客户沟通来发现客户的真实购买需求,以及为客户指导商品的使用方法的。

就从移动站点的植入方式来说,面向三线以下城市居民及打工群体的移动电商更依赖手机预装站点与街边广告,与一二线城市存在巨大差异。

可以说,三线以下城市居民及打工群体中相当多的移动购物用户的购物习惯是由植根于当地的移动电商手把手培养起来的。

改变他们的购物行为将需要更多的时间与资源。

从发展趋势上看,移动支付技术和低价(1000元以内)智能手机的快速普及可以大大降低打入三线以下城市居民及打工群体消费者的门槛,但由地理因素决定的物流成本和植根于深处的购物行为可能是阻止一二线城市电商向下渗透最坚固的壁垒。

同时,武装了新技术的植根于当地的移动购物群体将能够更加紧密地与三线以下城市居民及打工群体联系起来,从而继续提升市场占有率。

综上所述,我们认为传统电商将会缓慢渗入三线以下城市居民及打工群体的巨大市场,但大量抢占植根于当地的移动电商份额则非常艰巨。

(四)中国即将引领移动购物市场

从移动设备端观察,2013年2月,中国活跃IOS+Android平台首次超越超过美国达世界第一(没有计算非活跃平台用户以及其他低端平台用户),2013年6月,中国活跃IOS+Android平台超过2.6亿台,占全球比例达24%。

但中国人均活跃IOS+Andriod平台保有量仍偏低,随着收入持续增长

升级会员

升级会员