标杆电价下风电项目投资收益分析Word下载.docx

《标杆电价下风电项目投资收益分析Word下载.docx》由会员分享,可在线阅读,更多相关《标杆电价下风电项目投资收益分析Word下载.docx(5页珍藏版)》请在冰豆网上搜索。

“十一五”期间风电发展基本情况

1.1

装机容量与上网电量

截至2010年12月31日,全国(不含港、澳、台地区,下同)共建设802个风电场,累计吊装风电机组32400台,吊装容量达到4146万kW,并网运行容量3131万kW,占全国发电总装机容量的3%,其中近90%的并网风电分布于蒙西、蒙东、河北、辽宁、吉林、黑龙江、甘肃、新疆、宁夏等“三北”地区以及江苏和山东等沿海地区[8,12]。

2010年我国风电上网电量490亿kW·

h,约占全国总发电量的1.2%,风电机组平均年利用小时数达到2097h。

上述11个地区的风电上网电量453亿kW·

h,占全国风电总上网电量的92.5%,风电机组年利用小时数为1911~2356h。

1.2

主要风力发电投资商情况

截至2010年年底,全国共有80多家风电投资开发企业成立了近900个项目公司。

中央企业仍是风电投资的主体,2010年,五大发电集团风电装机容量占全国风电建设总容量的62.2%,其中,国电集团以装机800.1万kW位列国内风电装机排名首位,华能集团装机487.4万kW位列第2,大唐集团风电装机440.3万kW位居第3,风电装机占本企业2010年发电装机的比例分别为8.4%、4.3%和4.2%。

2

标杆电价下风电项目投资收益测算

2.1

风电场单位造价分析

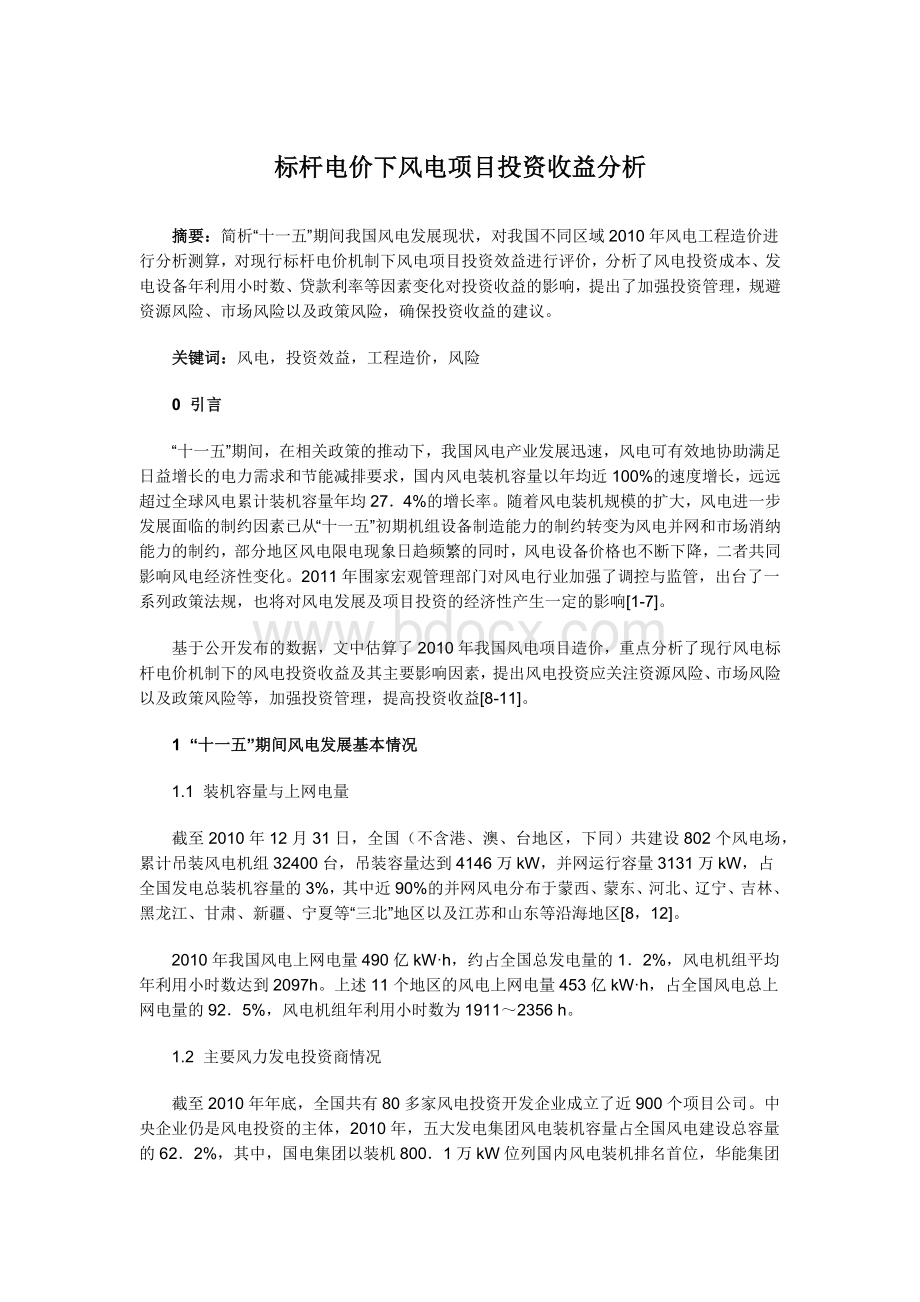

2009年我国新核准的风电项目按容量加权平均单位动态投资9971元/kw[11],对上述11个地区180余个风电场项目单位动态投资进行统计得出,2009年风电场项目按容量加权平均单位动态投资为9383~11098元/kW,其他地区平均单位动态投资为10600元/kW。

调研表明,2010年风电机组价格较2009年平均下降了1500元/kW,暂不考虑其他因素对投资的影响,估算2010年各区域风电场单位动态投资为7883~9598元/kW,如图1所示。

2.2

测算基本假设及主要参数

2.2.1

基本假设

假定风电装机容量5MW,项目计算期21年,其中建设期1年,经营期20年。

2.2.2

主要参数

①项目资金按全内资考虑,项目资本金比例取20%,其余部分通过国内贷款融资。

长期贷款名义年利率选取6.7%,按季结息,借款期15年(含宽限期1年),等本金偿还方式。

短期贷款利率取6.1%。

②采用直线折旧法,折旧年限15年,固定资产残值率5%。

③运营成本:

修理费率按固定资产价值的1.5%、保险费率按固定资产价值的0.25%计算;

风电场职工人数取15人,职工工资5万元/(人·

年),社保统筹费率系数取60%;

材料费按0.02元/(kw·

h)、其他费用按0.03元/(kw·

h)考虑。

④利息支出,按国家有关规定分别计入固定资产投资和财务费用。

⑤所得税税率25%;

增值税税率17%,即征即返50%;

城市维护建设税与教育费附加,分别按增值税的5%和3%计征。

⑥发电量与售电量:

等效发电设备年利用小时数取1911~2356h,风电场综合厂用电率取1.5%。

⑦固定资产进项税抵扣:

根据国家有关规定,允许抵扣进项税的固定资产包括机器、机械、运输工具以及其他与生产经营有关的设备、工具和随着设备一起形成固定资产的缴纳增值税的安装材料,为简化计算,本研究按风电场静态投资的75%进行增值税额抵扣。

⑧上网电价按照现行分资源区确定的标杆电价取值[13]

2.3

投资收益测算结果及基本结论

测算各区域风电项目投资资本金财务内部收益率为7.38%~13.55%,如图2所示。

风电项目若折算成发电设备年利用小时数为1616~1930h,一般6~10年可回收全部投资。

可见,在现行标杆电价及投资估算水平下,各主要区域2010年新建风电项目投资大多可获得行业基准收益率(8%)以上的收益水平。

蒙西地区处于一类风资源区,理论上发电设备年利用小时数可达到2500h以上,但2010年其实际值仅为2185h,在一定程度上降低了风电投资收益。

3

风电投资收益的主要影响因素分析

在现行标杆电价机制下,影响风电投资收益的主要因素包括:

风电场单位造价、风力发电设备年利用小时数、资金成本等,政策变化对风电投资收益也将产生较大影响。

3.1

风电场单位投资

风电场工程总投资由机电设备及安装费、建筑工程费、其他费用、预备费和建设期利息组成。

机电设备及安装费一般占风电场总投资的80%左右(风电机组和塔筒的设备购置费约占风电场总投资的75%)。

近年来,我国风电装备制造能力有了很大提高,风电机组价格不断下降。

2004—2005年,我国风电机组的平均价格在6000元/kW以下,“十一五”期间,我国风电机组价格先升后降,2010年下半年,1.5MW主流风机整机报价已经由2008年最高时的6500元/kW下降到4000元/kW以下。

风电机组价格的降低将带动风电场投资的降低,提高风电投资收益。

经测算,风电场单位投资下降1000元/kW,风力发电单位成本将下降约0.046元/(kW·

h),相应资本金财务内部收益率可提高近5个百分点。

3.2

发电设备年利用小时数

风能资源是影响风电机组发电设备年利用小时数的关键因素。

根据风能功率密度,我国风能资源划分为丰富区、较丰富区及一般地区。

投资区域确定后,机组选型及风电场的微观选址等也对风电机组的利用率有一定影响,我国风电标杆电价所对应的4类风资源区理论年等效发电设备年利用小时数为1840~3250h,其中一类地区高于2500h,二类地区为2301~2500h,三类地区为2101~2300h,四类地区一般低于2100h。

影响风电机组发电设备年利用小时数的另一重要因素是市场因素。

我国已规划的8个千万千瓦级风电基地有6个分布在“三北”地区,这些地区大多电力负荷水平较低、电网规模较小、供热机组比重大、跨省跨区联网交换能力有限。

随着风电的大规模快速发展,系统面临的调峰能力不足问题日益严重,加上跨省、跨区联网规模小,消纳风电能力不足,“三北”地区风电弃风问题较为严重,根据国家电监会2011年1月发布的《风电、光伏发电情况监管报告》,2010年仅上半年全国风电限电即达到27.7亿kW·

h,占全部风电发电量的5%,其中,蒙西、蒙东地区弃风比例超过20%,黑龙江、吉林、甘肃的弃风比例达10%以上。

调研显示,2011年1—4月蒙西与甘肃分别达到12%与4%。

弃风减少了风力发电设备年利用小时数,相应影响到风电的投资效益。

计算表明,发电设备年利用小时数每减少100h,资本金财务内部收益率平均约降低2个百分点[14-17]。

此外,风电机组选型、风电场运行管理水平也在一定程度上影响发电设备年利用小时数。

3.3

融资成本

风力发电项目投资一般自有资金占20%,其余资金通过银行贷款获得,因而银行贷款利率对风电融资成本有较大的影响。

“十五”期间我国先后调整了15次银行贷款利率,5年以上长期贷款年利率先升后降,2006年年初为6.12%,2007年最高时达到7.83%,2008年起开始回落,2010年又逐渐上升到6.4%。

2011年我国先后3次调整了银行贷款利率,目前5年以上长期贷款年利率为7.05%。

2006年至2011年按时段加权平均年利率为6.69%,6个月至1年短期贷款利率按时段加权平均值为6.13%。

经测算,长期贷款利率下降0.5个百分点,风电项目资本金财务内部收益率平均上升近2个百分点。

3.4

政策因素

“十一五”期间,我国出台了一系列有利于风电等可再生能源发展的价格财税激励政策。

以可再生能源立法为基础,建立了总量目标制度、强制上网制度、优惠电价制度、费用分摊制度和专项基金制度;

国家还相继开展了风能资源评价、风电特许权招标、海上风电示范等一系列促进风电产业发展的工作,有效地促进了风电技术进步,风电设备价格不断下降,风电产业实力显著提升。

增值税改革和按资源分区的标杆电价制度更是有效地激发了风电投资者的积极性。

随着风电的高速发展,我国风电发展面临着新的挑战,如:

风电发展与电网规划不协调,风电并网和市场消纳问题日益突出;

风力发电补贴的压力增大,现有征收的可再生能源电价附加资金远远不能满足可再生能源发展的需要;

增值税转型改革影响了地方政府在风电开发方面的财税收入,对风电产业布局乃至风电设备质量产生了一定影响等。

这引发了业界以及政府有关部门对风电产业发展方式的思考。

2011年国家能源局颁布了18项风电行业标准;

发布了《风电开发建设管理办法》,收回了地方政府对风电项目的审批权;

发布《关于分散式风电接入开发的通知》、《分散式风电项目开发建设指导意见》等;

国家能源局与国家海洋局联合制定并出台了《海上风电开发建设管理暂行办法实施细则》;

国家发改委再次提高了可再生能源电价附加的征收标准;

国家电监会也加强了对风电行业的监管。

这意味着“十二五”期问,我国风电发展将面临转型,开发方式转为大基地集中式开发与分散式开发并重,积极探索海上风电开发。

风电投资商需积极应对,认真研究相关政策对风电建设成本、运行管理成本的影响,选择适当的投资策略。

4

加强投资风险管理,提高风电投资收益

(1)根据国家有关政策调整投资策略。

我国“十二五”可再生能源规划即将发布,预计2015年我国风电装机容量将达到1亿kW,其中海上风电将达到500万kW。

可再生能源配额制、分散式风电上网电价、调峰电源发展等政策将相继出台,均会对风电投资经济性产生影响。

投资商应结合国家规划,综合评估政策影响,优化发电项目投资组合,实现风电基地项目和分散项目投资合理布局,陆上风电、近海风电和海上风电投资有效匹配,统筹风电与其他电源项目投资协调发展,确保投资效益。

(2)提高风能资源评估准确性。

风能资源有一定的不可预测性和间歇性,资源风险是风电投资商面临的最大风险。

目前我国风电项目开发一般只要求测风1年,不能完全反映风资源的变化特性,再考虑到观测数据的精度与准确性可能存在的问题,设计数据的可靠性还会降低,导致风电场建成后实际发电量达不到设计发电量目标,建议加强风电前期T作,并根据实际情况适当延长测风时间,有效降低资源风险。

(3)密切关注风电接入和市场消纳问题。

风电投资商在进行风电投资时,需关注项目所在地区电网规划与社会经济发展情况。

选择经济发展快、市场消纳能力强、电网送出条件较好的地区投资;

要加强与电网企业的沟通,积极保证风电及时并网。

风电设备采购过程中应严格执行国家有关风电并网相关技术与管理标准,避免发生不能接入或不享受电价补贴的现象。

(4)有效控制风电工程造价和风电场运营成本。

根据国家电监会发布的数据,2006—2008年投资的部分风电工程平均决算单位造价比

升级会员

升级会员