银行IT解决方案行业分析报告Word文档下载推荐.docx

《银行IT解决方案行业分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《银行IT解决方案行业分析报告Word文档下载推荐.docx(9页珍藏版)》请在冰豆网上搜索。

1、银行IT解决方案的分类5

2、银行IT解决方案的增速高于整体IT支出6

四、中小商业银行的IT投资增长潜力大9

五、行业格局分散、竞争激烈11

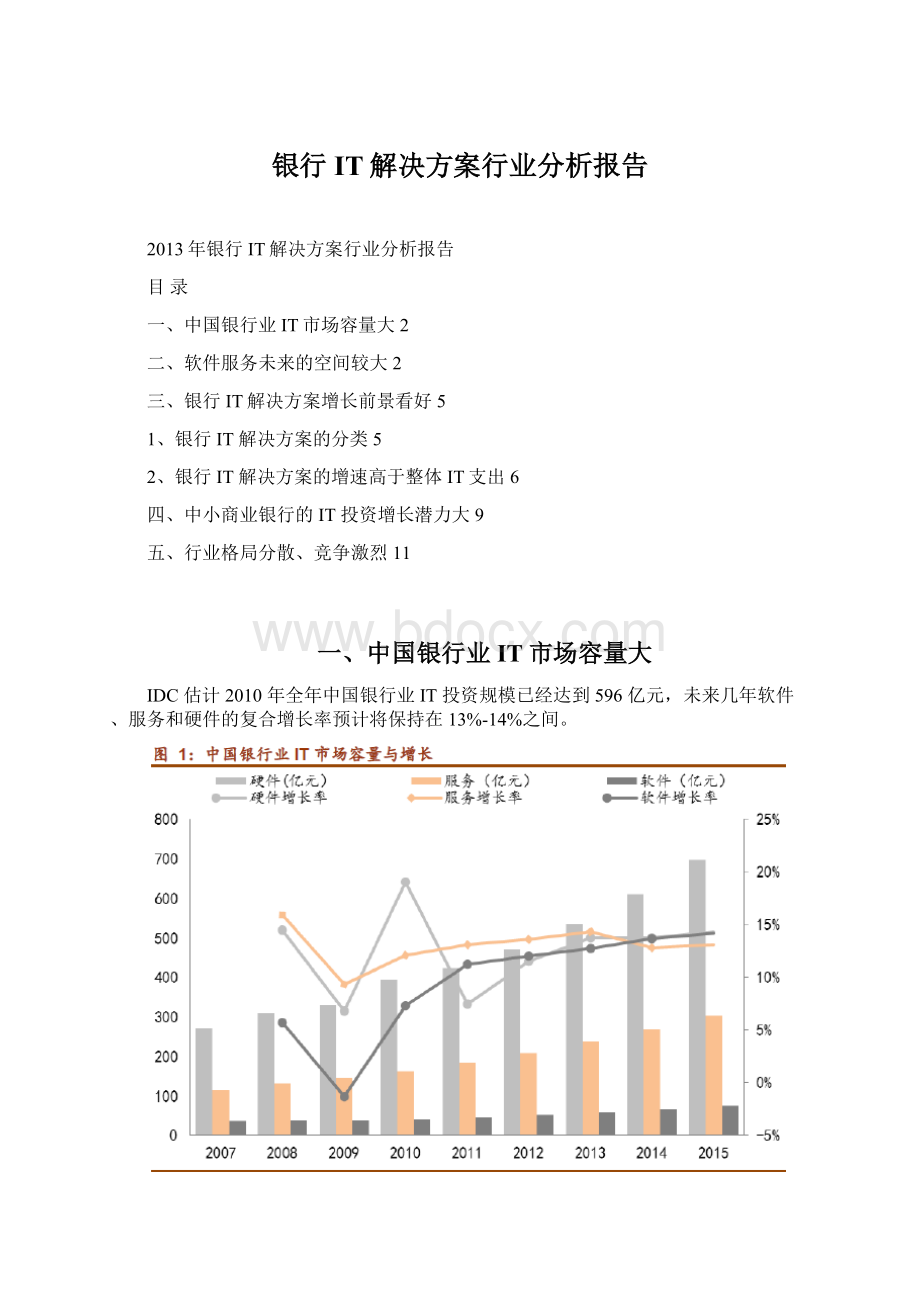

一、中国银行业IT市场容量大

IDC估计2010年全年中国银行业IT投资规模已经达到596亿元,未来几年软件、服务和硬件的复合增长率预计将保持在13%-14%之间。

二、软件服务未来的空间较大

2010年中国银行业IT市场中,软件和服务支出的比例分别为7%和27%,占据的比例依然偏小,潜在的市场空间具有想象力。

就下游应用行业而言,市场调查机构Gartner与Springboard均认为金融服务业,制造业,政府机构和通信业是行业应用软件支出最多的行业,规模合计占行业应用软件市场规模的60%。

而在中国银行业IT市场,尽管软件和服务的比例偏低,但最近几年服务和软件的复合增速与硬件非常接近。

这主要有以下三个因素:

银行业改革持续推进,整合与重组持续推进。

在银行法人机构数量减少的同时,网点整合扩张和后台系统合并升级产生的IT投资需求往往是软硬件一体化的。

大量区域性城市商业银行的涌现以及农村信用社的整合在推动新建软硬件一体的IT系统投资需求上起了重要作用。

中间业务发展迅速。

在传统的存贷利差收益之外,以财富管理、代理托管(证券、保险、基金等)、代收代付等中间业务发展较快,业务种类、数量以及相应产生的数据量增长较快,新建和升级的各类业务系统需要大量的IT投资。

包括大型国有商业银行在内的商业银行早期投资建设的IT基础设施需要升级更新,这也产生了包括硬件在内的IT投资需求。

银行卡、网上银行、手机银行等新业务对数据处理的实时性、安全性和可靠性以及海量数据的存储通信提取要求较高,需要新一代的硬件基础设施和处理架构支撑。

因此,在短期内硬件支出也将保持稳定的增长。

但从长远看,当硬件设施为主的基础框架逐渐完备后,软件和服务的支出增长会有较强的长尾效应。

三、银行IT解决方案增长前景看好

1、银行IT解决方案的分类

首先,银行的整体软件和服务支出既包括IT解决方案,也包括系统基础架构软件、操作系统、数据库等一般意义上的通用软件投资及相关服务。

因此,银行业软件和服务支出的规模并不等同于银行IT解决方案的规模。

其次,银行IT解决方案包括解决方案相关的软件和IT服务,但不包括硬件系统集成和销售。

根据解决方案针对的银行业务功能,可以将银行IT解决方案分为四类。

业务类解决方案:

包括支付与清算、信贷操作、核心银行、中间业务等系统。

主要是银行核心业务的内部系统。

渠道类解决方案:

包括渠道管理、柜员系统、银行卡系统、自助银行、呼叫中心电话银行、网络银行等解决方案。

主要是面向客户的系统。

管理类解决方案:

包括后台资源管理、风险管理、商业智能、审计稽核、客户关系等系统。

主要针对管理流程。

其他解决方案。

其中主要的支付与清算、核心银行、中间业务等子系统因其涉及的银行业务基础性强、复杂程度高又细分为支付系统、同城票据结算、存贷款管理、代理托管等子系统。

2、银行IT解决方案的增速高于整体IT支出

2010年,中国银行业IT解决方案的总量占银行业整体软件和IT服务市场总量的41.7%(资料来源:

IDC)。

由于中国银行业的IT基础设施建设已经有了较长时间的积累,而且最近几年银行业务创新的快速增加和中小银行的改制重组加速了解决方案需求市场的成长,因此银行IT解决方案的增长率明显高于银行业整体软件和服务的增长。

三大类主要解决方案预计都将保持较快增长。

业务类解决方案。

这是支撑银行业务的核心和基础系统,包括存贷款业务、大额支付业务、小额批量支付业务、同城票据结算、国际结算业务、以及第三方托管、基金托管、公积金管理、财富管理等中间业务等。

业务类解决方案的投资将保持较快增长。

首先,大量重组成立的商业性银行和农信社伴随公司结构调整需要重建或显著升级业务系统;

其次,企业和零售业务的竞争愈发激烈,对相关业务系统的融合性、时效性等要求在提高;

最后,中间业务是银行开创依靠存贷差获取收益之外的重要发展方向,新业务的创新对IT系统不断有新要求。

渠道类解决方案。

包括渠道管理、柜员交易、银行卡、网络银行、电话银行、自助银行等于渠道相关的系统。

其中,银行卡、电话银行和网络银行的迅猛发展是推动渠道类解决方案需求的重要动力。

管理类解决方案。

主要支撑客户关系管理、商业智能/决策支持管理、风险管理、审计与稽核等与银行后台关系紧密的系统。

随着近年来银行相关数据的不断整合集中,对数据的整理、归纳、分析、利用、存储要求越来越高,相关系统的需求将保持较快增长。

四、中小商业银行的IT投资增长潜力大

中国银行业近几年的改革中,中小商业银行和信用社、村镇银行等机构的重组合并兼并比较显眼、力度大、推进快。

表现在机构数量的变化上,一方面信用社的数量急剧减少。

另一方面,城市商业银行、农村商业银行、农村合作银行和村镇银行数量增长较快。

随着大量城市和农村商业银行成立重组并开始区域性扩张,相关银行IT设施的投资需求也快速增长,现在国有商业银行之外的银行机构已经占银行IT投资的近40%。

五、行业格局分散、竞争激烈

银行IT解决方案厂商众多、格局分散。

主要因为大型国有商业银行的系统主要为自主开发,除IBM、TCS等厂商外,众多国内厂商主要集中于中小银行市场或是为大银行提供外包服务。

中小银行市场有几个特点

地域分散。

大部分城市商业银行和农村银行均以地市级甚至以下级别的行政区划为界成立。

因此大江南北都有相关银行机构成立或即将成立。

数量众多。

相关银行成立后,纷纷开始扩张,尤其是沿海发达地区和中心城市的银行正逐渐开始异地扩张,网点和业务种类随之增加。

发展水平差异明显、需求动态变化大。

主要是因为起点不同、成立时点不同、所在区域的经济发展水平不同造成业务需求水平的差异。

基于市场的上述现状,即便是领先的IT解决方案厂商也难以在短期内于全国范围大量部署实施人员快速抢占市场份额,整个行业还难以很快形成垄断竞争的稳定格局。

除了神州数码、SAP、IBM等行业巨头外,还有包括宇信易诚和柯莱特在内的一批国内优秀厂商在特定的银行IT子系统方面具有竞争力并占据一定的市场份额。

升级会员

升级会员