公司估值与财务模型PPT格式课件下载.ppt

《公司估值与财务模型PPT格式课件下载.ppt》由会员分享,可在线阅读,更多相关《公司估值与财务模型PPT格式课件下载.ppt(16页珍藏版)》请在冰豆网上搜索。

Valuation3现金流贴现法原理:

资产的价值等于未来产生的现金流现值之和前提假设:

公司可持续经营基本公式:

T1T2T3T4T4T10终值(TV)T0各期现金流量现值EquityAnalysis&

Valuation4常用的现金流贴现法主要的现金流贴现法根据不同的对象和不同的现金流,有不同的方法匹配原则:

即现金流和对应的贴现率应该相匹配。

企业自由现金流Freecashflowtofirm权益自由现金流Freecashflowtoequit股利(Dividend)WACCCostofequityCostofequity企业价值EV权益价值权益价值现金流贴现率评估对象EquityAnalysis&

Valuation5确定贴现率CostofEquity股权成本WACC加权平均资本成本E股权市值D债务市值(通常用会计账面价值)RiskFreerate无风险利率1年期国债到期收益率Beta风险系数市场Beta、行业Beta、公司Beta一般通过第三方工具查找计算市场风险溢价经验数据EquityAnalysis&

Valuation6计算自由现金流从从EBIT开始比较方便开始比较方便EBIT-EBIT*t=NOPLAT+D&

A+/-WC+/-Capex=FCFF+/-Debt=FCFE解释解释息税前利润有效税率调整现金税后的净损益折旧与摊销营运资本净变动(减少为+,增加为-)资本性净支出,扣除折旧可以分配给股东和债权人的现金流可以分配给股东和债权人的现金流债务净变动可以分配给股东的现金流可以分配给股东的现金流EquityAnalysis&

Valuation7现金流贴现方法的总结特点:

特点:

是对持续经营公司内在价值的评估需要对公司经营活动和资本结构作出若干假定依据510年(或者覆盖公司超常增长期)的财务预测可利用财务模型对各种假定加以测试,并深入了解各种变量的相互关系优点:

优点:

向前看的分析,可反映行业的趋势和公司策略和经营管理的变动较少受市场波动的影响以现金流量为基础,较少受到不同会计政策的影响缺点:

缺点:

基于大量假定,需要主观判断终值在估值结果终占有相当大的比例较为理论化EquityAnalysis&

Valuation8其他现金流贴现方法股利贴现模型股利贴现模型(DividendDiscountModel)是对公司未来分配的股利进行预测并进行贴现的方法。

该方法与FCFE的贴现相似,唯一的差别是对公司对分配政策作出进一步的假定。

从长期来看,公司的FCFE的总额应与其Dividend的总额一致。

一般模型DDM的不同类型的不同类型Gordon模型两期模型三期模型假定公司已进入稳定增长期假定公司经过高速成长期后进入稳定增长期假定公司经过高速成长期后通过过渡期再进入稳定增长期EquityAnalysis&

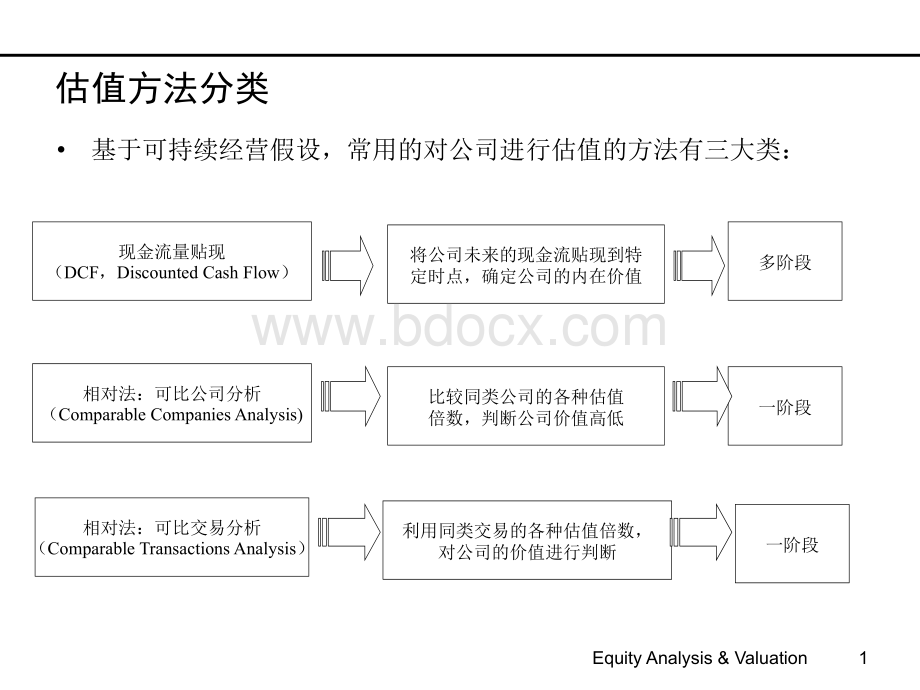

Valuation9可比公司分析法可比公司分析确定股票市场对同行业上市公司的估值特点来判断估值对象的价值。

比较的内容包括市场估值、经营业绩、信用情况和业务增长。

可比公司分析将得到各种估值倍数和财务报表分析中提到的各种比率。

最终估值倍数的确定需运用主观判断力。

优点优点基于公开信息公众公司的透明度较高,易于信息的取得市场有效理论缺点缺点难于找到大量真正可比的公司市场估值易受到谣言、并购和交易量的影响会计政策的差异可能扭曲比较基础EquityAnalysis&

Valuation10可比公司分析法估值倍数(Multiple)估值倍数均为公司的的市场价值与公司经营活动的某个指标的比值。

按计算基准的不同,估值倍数可分为TrailingMultiples和ForwardMultiples。

虽然对任何上市公司均可以计算各种估值倍数,但投资者投资不同行业的股票时因投资目的的不同,其重点关注的估值倍数有所不同。

例如:

*传统制造业公司主要看P/E*电信服务业公司主要看EV/EBIT(DA)*高科技公司主要看P/S*银行主要看P/BP/EPrice/EPS股价/每股税后利润P/BPrice/BVPS股价/每股净资产P/SPrice/Sales股价/每股销售收入EV/EBITMVEDebt/EBIT股票市值债务/EBITEV/EBITDAMVEDebt/EBITDA各种估值倍数各种估值倍数EV/S,EV/NOPLAT、EV/单位产能,如EV/吨(化工、水泥、钢铁),EV/用户数(电信),EV/MW(电力)EquityAnalysis&

Valuation11估值倍数的优劣估值倍数优点缺点PE简单、好用受会计政策影响、周期性公司的PE波动较大、难于找到所有决定因素相匹配的公司受公司的融资结构变化的影响PBBV稳定,亏损公司亦适用受会计政策影响对服务行业不适用净资产为负的公司不适用PS稳定、收入较不易受操控对亏损和净值为负的公司亦适用无法反映成本情况EV/EBIT(DA)不受会计政策影响不受资本结构影响方便跨国比较不适用于利润大部分靠联营公司贡献的公司EquityAnalysis&

Valuation12可比交易分析概述概述对所有权发生变动的公司进行估值确定涉及可比公司的并购交易的定价和其他数据关键数据包括交易价格、收购股权比例、支付溢价水平、交易的性质优点:

基于公开信息可比交易的溢价水平提供了参照基准为寻找可能的收购方并确定其支付意愿提供线索缺点:

并非可比交易的各个方面(如法律结构、协调效应、管理层变化)均可比市场环境影响交易的溢价水平取得的估值倍数范围较大,用途有限EquityAnalysis&

Valuation13为什么要建立财务模型用一句话概括财务模型利用EXCEL将我们对公司经营活动、融资活动和投资活动的各种假定通过各种会计关系转化为对公司的三张财务报表预测和估值结果财务模型的功能分析:

帮助我们分析公司历史经营业绩和财务状况预测:

找到公司价值的关键驱动因素,建立假设前提,预测公司未来得经营业绩估值:

在业绩预测的基础上,运用多种方法对公司进行价值评估监控与反馈:

对公司进行持续的跟踪,不断修正我们的驱动因素和假设条件,使我们对公司的分析、预测与评估更接近实际情况优点:

严谨、全面、定量化、纠错缺点:

耗时耗力EquityAnalysis&

Valuation14财务模型的结构通常,财务模型包括三个部分:

假设:

包括经营活动假设、营运资金假设、资本性投资假设、资本结构假设(如债务和股本)等。

财务报表及预测:

包括利润表、资产负债表、现金流量表等。

估值:

可以纳入各类估值模型。

财务模型通常包括输入单元(单元中的数据是直接输入的)和公式单元(单元中的数据是在其他单元基础上计算得到的)。

通常,将输入单元中的数字变为蓝色以示区别完整型、前后有逻辑性、相互具有钩稽关系输入历史数据、假设和方案详细的操作详细的操作详细的操作和表格现金流量表利润表资产负债表分析估值敏感性EquityAnalysis&

Valuation15财务模型的建立步骤非金融性企业经营活动预测营运资金预测资本支出预测融资预测现金流量表解决循环计算预测公司的销售收入利用各种利润比率(如营业费用/销售收入)完成利润表的主要项目在利息费用和折旧/摊销项目先输入0,以避免循环计算的问题依据历史数据、对行业和公司前景的判断、管理层访谈预测公司营运资金各项目(不含现金)的周转率/周转天数利用周转率的预测和销售收入的预测完成营运资金各项目的预测将有关数据转入资产负债表相应项目预测公司未来的资本性投资(包括固定资产和土地使用权等)根据固定资产/无形资产的折旧/摊销政策,计算各期期间的折旧/摊销确定各期期末的固定资产和无形资产原值、累计折旧/摊销和净值将有关结果分别转入利润表和资产负债表确定公司的目标资本结构预测公司债务主要项目的增减和股本的增减将有关结果转入资产负债表根据已有的利润表和资产负债表主要项目,利用间接法完成现金流量表中的主要项目的预测利用现金流量表中期末现金和资产负债表中现金的关系、现金与利息费用的关系预测公司债务的额外增减和利息费用完成财务报表的编制利用“资产负债权益”的关系,对资产负债表的平衡进行检查EquityAnalysis&

Valuation16模型的检验财务模型制作完毕后,我们必须对其进行是否正确进行检测。

检测方法:

将资产负债表中的资产总额与负债和固定权益总和现金。

如结果不等于0,则模型不正确常见问题:

未将资产负债表各项目的变动相应地反映在现金流量表的不同部分;

未能将非现金的项目在现金流量表中扣除或加回

升级会员

升级会员