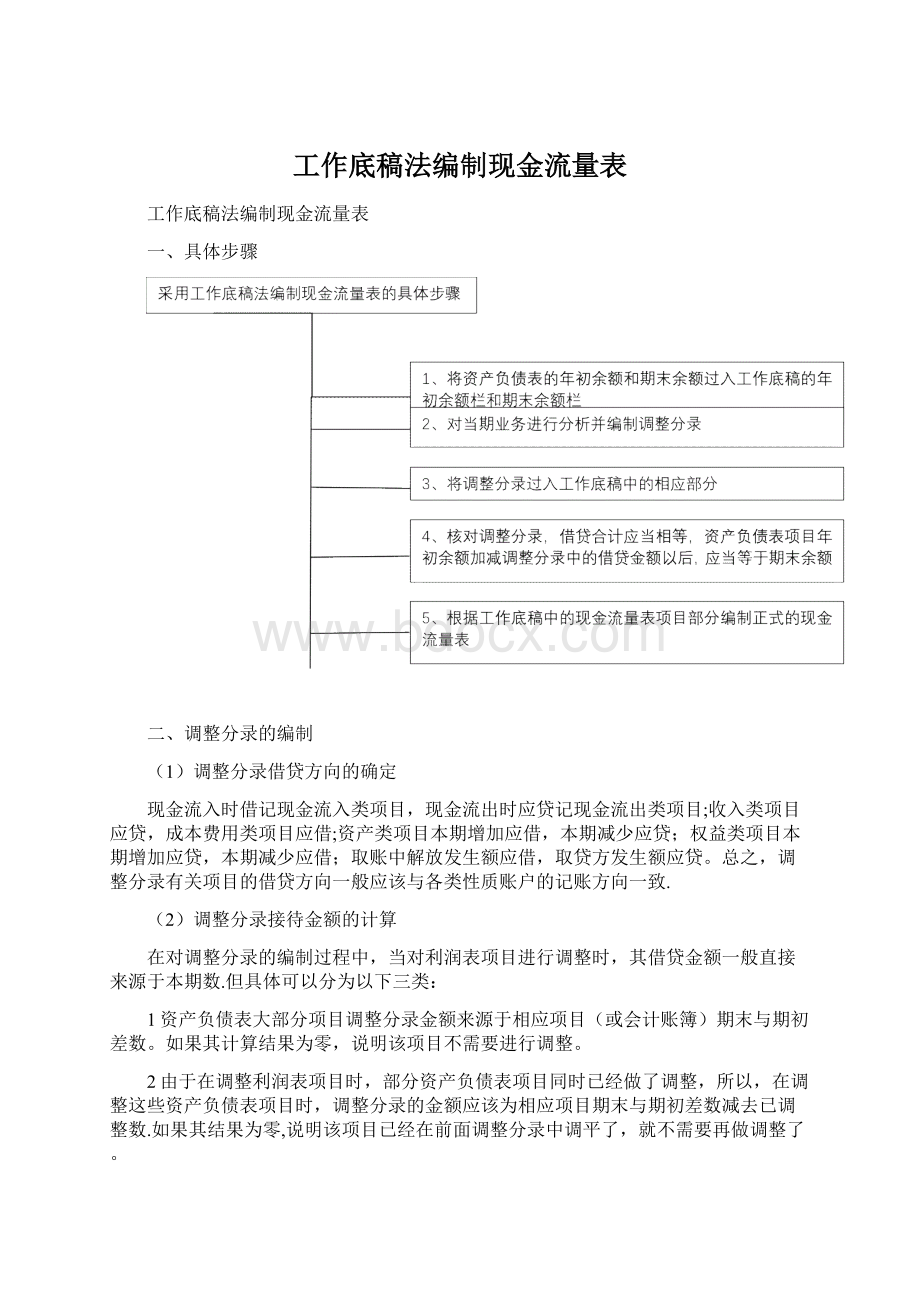

工作底稿法编制现金流量表Word文件下载.docx

《工作底稿法编制现金流量表Word文件下载.docx》由会员分享,可在线阅读,更多相关《工作底稿法编制现金流量表Word文件下载.docx(26页珍藏版)》请在冰豆网上搜索。

调整分录类型1:

将营业收入调整为“销售收现"

该类型是将“主营业务收入”、“其他业务收入”(材料销售收入、技术转让收入、经营性租赁收入等),记入“经营活动现金流量——销售商品、提供劳务收到的现金”项目中,然后结合资产负债表中的“应收账款”、“应收票据”项目进行调整。

调整分录思路如下:

借:

经营活动现金流量——销售商品、提供劳务收到的现金(通过借贷平衡倒挤)

借或贷:

应收账款/应收票据(期初期末变动差额)

贷:

主营业务收入(利润表发生数)

其他业务收入(经营收入部分)

【例3—1】A企业“应收账款"

期初余额100万元,当月发生如下业务:

(1)销售商品取得收入1200万元,款已收;

(2)发出商品一批200万元,款未收。

另收回前期应收款60万元。

编制相应的调整分录。

根据有关资料如下:

利润表:

“主营业务收入”项目1400万元

资产负债表:

“应收账款"

项目期初100万元,期末240万元

调整分录:

借:

经营活动现金流量——销售商品、提供劳务收到的现金12600000

应收账款1400000(2400000-1000000)

贷:

主营业务收入14000000

上述的调整分录只是初步的调整,在实际业务发生过程中,还会涉及销售税金、销项税的收入也应计入“经营活动现金流量-—销售商品、提供劳务收到的现金”项目;

并非所有的应收账款减少均会收入贷款;

也并非所有的应收款的增加都是销售业务引起的,因此,“经营活动现金流量—-销售商品、提供劳务收到的现金”项目的形成还要结合其他类型的调整才能完成。

调整分录类型2:

将营业成本调整为“购货付现”

该类型是将“主营业务成本"

、“其他业务支出"

计入“经营活动现金流量-—购买商品、接受劳务支付的现金”项目中,然后结合资产负债表中“应付职工薪酬”、“累计折旧"

、“长期待摊费用"

等项目逐一进行调整。

主营业务成本(利润表发生数)

其他业务支出(经营支出部分)

存货/应付账款/应付票据/预付账款(期初期末变动差额)

经营活动现金流量——购买商品、接受劳务支付的现金(通过接待平衡倒挤)

【例3-2】A企业“存货"

项目期初余额为150万元、“应付账款”期初余额为80万元,发生如下业务:

(1)购入原材料260万元,以银行存款转账方式支付.

(2)另购入原材料80万元,以商业票据结算。

(3)支付上期材料款60万元。

(4)结转产品销售成本360万元.

编制相关的调整分录。

根据有关资料如下:

利润表:

“主营业务成本”项目360万元

“存货”项目期初余额150万元,期末余额130万元(150+260+80—360=130)

“应付账款"

项目期初余额80万元,期末余额20万元

“应付票据"

项目期初余额0万元,期末余额80万元

编制调整分录:

主营业务成本3600000

应付账款600000

经营活动现金流量——购买商品、接受劳务支付的现金3200000

应付票据800000

存货200000

上述调整只是一种初步的调整,在购进过程中,还会涉及销售税金、进项税的支出也应计入“经营活动现金流量——购买商品、接受劳务支付的现金"

项目;

报表中并非所有的应付项目减少均会支出购货款;

同理,并非所有的应付款增加都是商品、材料的购进业务引起的。

因此,“经营活动现金流量—-购买商品、接受劳务支付的现金"

项目的形成有时也需经过几步的调整才能完成.

调整分录类型3:

将经营活动费用调整为“其他付现”

该类型是指将“管理费用”、“营业费用"

调整为“经营活动现金流量—-支付与经营活动有关的其他支出”项目。

因为我们是采用权责发生制核算各项费用的,而现金流量表项目是以收付实现制为基础的,因此两者往往不一致.如“管理费用"

,可能是支付现金形成;

可能是计提固定资产折旧形成;

也可能是计提还账准备形成等等,但编制调整分录时,由于是按报表数据进行调整,所以先对应“经营活动现金流量-—其他现金支出"

即视为全部以“现金”开支.以后对非付现的“管理费用”再冲转“经营活动现金流量-—其他现金支出”。

也就是说,将经营活动的期间费用(如“管理费用”、“营业费用"

等),首先全部调整为“经营活动现金流量—-支付与经营活动有关的其他支出”;

以后对属于非付现的期间费用再做转回的处理。

将经营活动的期间费用全部假定为付现费用作出调整。

管理费用/营业费用(报表发生数)

经营活动现金流量——支付与经营活动有关的其他支出(报表发生数)

【例3—3】A企业发生了如下业务:

(1)用现金购买办公文具3万元,支付业务招待费0。

5万元

(2)计提坏账准备5万元

根据上述资料,编制调整分录:

“管理费用”项目3。

5万元,计提坏账准备5万元

管理费用85000

贷:

经营活动现金流量——支付与经营活动有关的现金85000

经营活动现金流量——支付与经营活动有关的现金50000

贷:

坏账准备50000

经两次调整后,“其他付现"

为35000元

调整分录类型4:

将非经营活动收支调整为相关投资筹资活动项目

非经营活动收支是指由投资活动、筹资活动引起的收益、费用和损失。

在利润表中主要是“财务费用"

、“投资收益”、“营业外收入”、“营业外收支”等项目。

对这类项目的调整不能只看报表数字,主要是查看这些项目的账簿记录,才能根据其原对应关系进行不同的调整。

调整的类型有以下三种:

(1)非经营活动收支对应于“现金"

的,应调整为“投资活动现金流量”或“筹资活动现金流量”的相应项目。

表3-2非经营活动收支对应于“现金”的调整

账簿对应关系

调整分录

银行存款/现金等

投资收益/营业外收入等

投资活动现金流量(现金流入量项目)

投资收益/营业外支出等

投资活动现金流量(现金流出量项目)

财务费用

筹资活动现金流量(现金流出量项目)

(2)非经营活动收支对应于非“现金"

且非经营活动项目的,调整分录按原对应关系形式编制.

3—3非经营活动收支对应于非“现金”且非经营活动项目的调整

短期借款等

应收股利

投资收益

(3)非经营活动收支对应于非“现金"

且为经营活动项目的,编制将经营活动项目转回的调整分录。

3—4非经营活动收支对应于非“现金”且为经营活动项目的调整

财务费用(票据贴现息)

应收票据(票据贴现息)

经营活动现金流量-—销售商品、提供劳务收到的现金

调整分录说明:

它是对调整类型一的转回业务.在类型一时,将全部的应收票据减少均假定为收回销售款调整,而从财务费用账簿对应关系中得知,贴现息是未能收回销售款的部分,因此作转回处理。

【例3—4】A企业应收票据期初余额为26万元,本期发生如下业务:

(1)销售商品一批,取得收入220万元,款项已存银行.

(2)将账面余额20万元的票据贴现,收到贴现净值19万元,发生贴现利息1万元。

(3)出售固定资产一台,原值5万元,已提折旧1万元,收款4。

2万元,结转处置固定资产净收益0。

2万元.

调整分录:

调整“主营业务收入"

经营活动现金流量——销售商品、提供劳务收到的现金2400000

主营业务收入2200000

应收票据200000

调整“财务费用”

财务费用10000

经营活动现金流量——销售商品、提供劳务收到的现金10000

调整“营业外收入“

投资活动现金流量-—处置、固定资产、无形资产和其他长期资产所受到的现金净额42000

累计折旧10000

固定资产50000

营业外收入2000

调整分录类型5:

将税利按原转账形式调整

该调整类型是指将利润表中的“主营业务税金及附加“、”所得税“、”净利润“等项目均以报表数据为依据,以原转账分录为模式作出调整分录.

主要调整分录形式:

(1)“主营业务税金及附加“项目。

主营业务税金及附加

应交税费

(2)“所得税”项目

所得税

(4)净利润

净利润

利润分配

调整分录类型6:

将经营活动资产有关减值准备账户进行转回调整

经营活动资产有关减值准备账户是指“坏账准备"

、“存货跌价准备"

等账户.

当期的资产负债表是只列示资产净值的,“还账准备”、“存货跌价准备"

均不在资产负债表列示,只在资产减值明细列示。

前述的类型一,分析调整“销售收现"

时连同调整的“应收账款"

项目是扣除了“坏账准备”后的净额;

类型二,分析调整“购货付现”时联通调整的“存货"

项目时也是扣除了“存货低价准备"

后的净额。

因此,计提的减值准备不仅对原“管理费用”调整分录形成的“其他付现"

构成影响,对“销售收现”与“购货付现"

本身也构成了影响。

根据“坏账准备”及“存货跌价准备”的计提作调整分录如下:

经营活动现金流量—-支付的其他与经营活动有关的现金

经营活动现金流量——销售商品、提供劳务收到的现金(坏账准备部分)

经营活动现金流量——销售商品、提供劳务收到的现金(跌价准备部分)

【例3—5】A企业期初应收账款60万元,坏账准备10万元,本期发生如下业务:

(1)销售商品收入110万元,款已收。

(2)销售商品收入220万元,款未收。

(3)计提坏账准备11万元。

(4)以银行转账方式支付办公费用3万元。

分析调整“主营业务收入”

经营活动现金流量-—销售商品、提供劳务收到的现金1210000

应收账款2090000

主营业务收入3300000

分析调整“管理费用”

管理费用140000

经营活动现金流量——支付的其他与经营活动有关的现金140000

分析调整“坏账准备”

经营活动现金流量——支付的其他与经营活动的现金1100000

经营活动现金流量—-销售商品、提供劳务收到的

升级会员

升级会员