一级建造师速记要点工程经济第一章Word格式.docx

《一级建造师速记要点工程经济第一章Word格式.docx》由会员分享,可在线阅读,更多相关《一级建造师速记要点工程经济第一章Word格式.docx(34页珍藏版)》请在冰豆网上搜索。

比如2.即表示第2个计息期的终点,又代表第三个计息期的起点

P11影响资金等值的三个因素:

1、资金数额2、资金发生时间长短3、利率。

利率是关键因素。

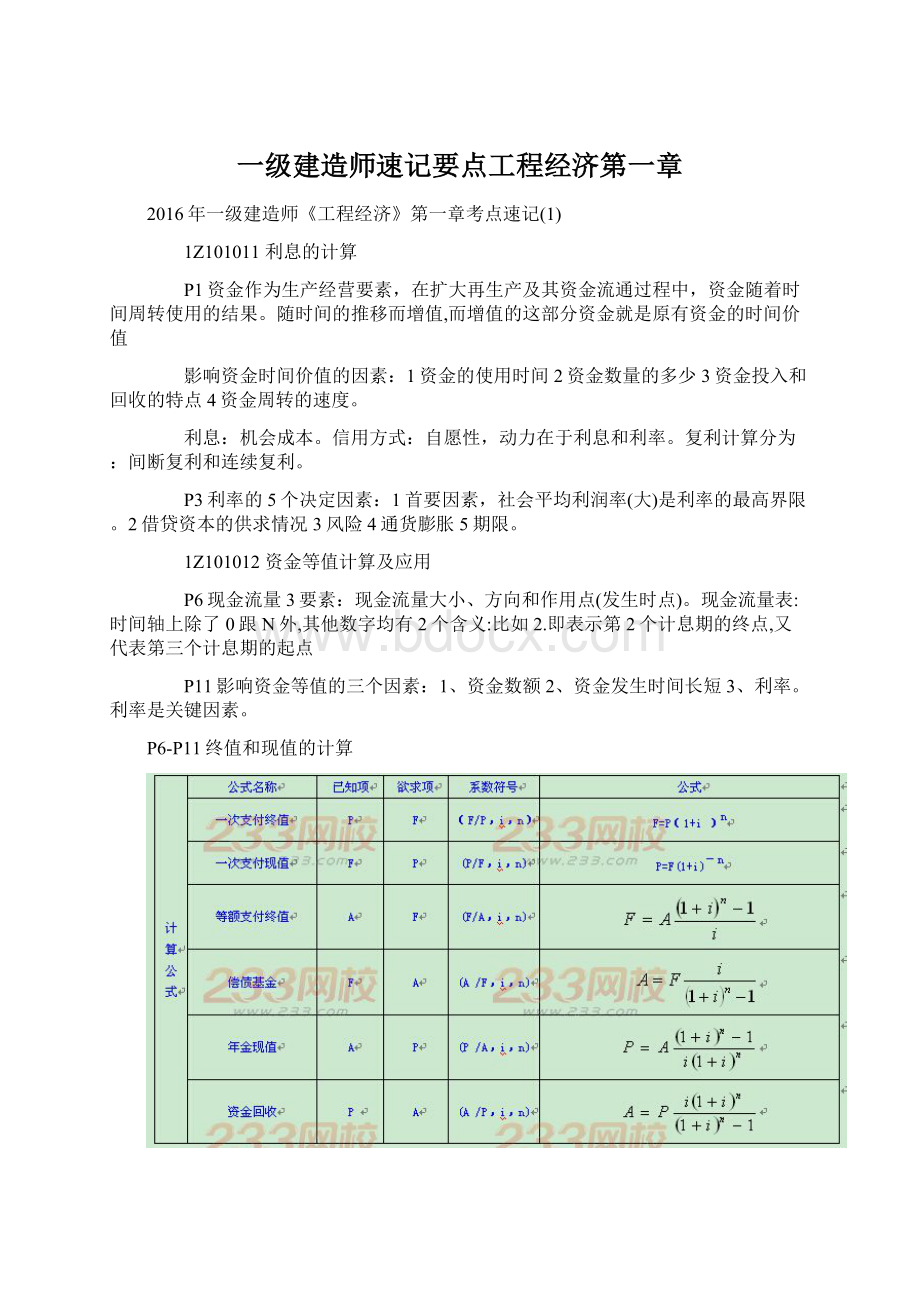

P6-P11终值和现值的计算

系数符号里(F/P,I,N)中:

F表示未知数P表示已知数.符号简单理解为:

已知P求F

表中:

第一和第三个公式必背.其他可以根据这2个推导.这部分还是以做题为主~

2016年一级建造师《工程经济》第一章考点速记

(2)

不同时点绝对不等的资金在时间价值的作用下却可能具有相等的价值。

不同时期、不同数额,“价值等效”。

资金等值计算公式和复利计算公式的形式是相同的。

一、现金流量图的绘制

现金流量的概念

投入的资金、花费的成本、获取的收益

现金流量图的绘制

流向、数额、时间。

1

以横轴为时间轴,时间轴上的点称为时点,通常表示的是该时间单位末的时点;

0表示时间序列的起点。

整个横轴又可看成是我们所考察的“技术方案”。

2

相对于时间坐标的垂直箭线代表不同时点的现金流量情况,现金流量的性质是对特定的人而言的。

4

箭线与时间轴的交点即为现金流量发生的时点。

现金流量三要素:

大小,方向,作用点。

二、终值和现值计算

(一)一次支付现金流量

一次支付是最基本的现金流量情形。

一次支付又称整存整付,是指所分析技术方案的现金流量,无论是流入或是流出,分别在各时点上只发生一次,如图1Z101012-2所示。

一次支付情形的复利计算式是复利计算的基本公式。

【例题1Z101012-2】

在P一定,n相同时,i越高,F越大;

在i相同时,n越长,F越大,如表1Z101012-2所示。

在F一定,n相同时,i越高,P越小;

在i相同时,n越长,P越小,如表1Z101012-3所示。

用现值概念很容易被决策者接受。

因此,在工程经济分析中,现值比终值使用更为广泛。

在工程经济分析时应注意以下两点:

一是正确选取折现率。

折现率是决定现值大小的一个重要因素,必须根据现实情况灵活选用。

二是要注意现金流量的分布情况。

从收益方面看,获得时间越早、数额越多、其现值也越大。

因此,应使技术方案早日完成。

从投资方面看,在投资额一定的情况下,投资支出的时间越晚、数额越少,其现值也越小。

尽量减少建设初期投资额,加大建设后期投资比重。

(二)

等额支付系列现金流量的终值、现值计算

等额支付系列现金流量

P=A1(1+i)-1+A2(1+i)-2+……+An(1+i)-n

=

(1Z101012-5)

公式(1Z101012-9)中A——年金,发生在(或折算为)某一特定时间序列各计息期末(不包括零期)的等额资金序列价值。

等额支付系列现金流量图1Z101012-3所示。

终值计算(已知A求F)

式中

称为等额支付系列终值系数或年金终值系数,用符号(F/A,i,n)表示。

式子(1Z101012-10)又可写为:

F=A(F/A,i,n)

(1Z101012-11)

【例题

IZ101012-10】

3

现值计算(已知A求P)

算式(1Z101012-12)中

称为等额支付系列现值系数或年金现值系数,用符号(P/A,i,n)表示。

则算式(1Z101012-12)又可写成:

P=A(P/A,i,n)

(1Z101012-13)

【例题1Z101012-4】

(三)等值计算的应用

(一)等值计算公式使用注意事项

(2)P是在第一计息期开始时期(0期)发生。

(3)F发生在考察期期末,即n期末。

(4)各期的等额支付A,发生在各期期末。

(二)等值计算的应用

等值基本公式相互关系如图1Z101012-4所示。

【例题1Z101012-5】

画出现金流量图(如图1Z101012-5)

计算表明,在年利率为10%时,现在的1000元,等于

5年末的1610.5元;

或5年末的1016.5元,当i=10%时,等值于现在的1000元。

如果两个现金流量等值,则对任何时刻的价值必然相等。

影响资金等值的因素有三个:

资金数额的多少、资金发生的时间长短、利率(或折现率)的大小。

其中利率是一个关键因素,一般等值计算中是以同一利率为依据的。

在考虑资金时间价值的情况下,其不同时间发生的收入或支出是不能直接相加减的。

而利用等值的概念,则可以把在不同时点发生的资金换算成同一时点的等值资金,然后再进行比较。

【例题1Z101012-6】

表(1Z101012-4)

从绝对额看是符合各方出资比例的。

表(1Z101012-5)

应坚持按比例同时出资,特殊情况下,不能不能按比例同时出战的,应进行资金等值换算

2016年一级建造师《工程经济》第一章考点速记(3)

1Z101013名义利率与有效利率的计算

有效利率的计算(重点)

1.已知名义年利率为12%,一年计息12次,则半年的实际利率和名义利率分别为()

A.6.2%,6%

B.12.7%,12%

C.5.83%,6.2%

D.6.35%,6%

答案:

A

知识要点:

1Z101020名义利率与有效利率的计算

解题思路:

利用名义利率与实际利率的关系i=(1+r/m)m-1,其中r/m为期利率,m为一定期间的计息次数。

解题技巧:

在本题中半年分为6个月,每月计息一次,共计息6次。

每月的利率是12%÷

12=1%。

因此半年的实际利率为(1+1%)6-1=6.2%,且由上式可知,当r一定时,m越大,i越大。

半年的名义利率为1%×

6=6%

2016年一级建造师《工程经济》第一章考点速记(4)

经济效果评价的内容

性质、目标、投资者、财务主体以及方案对经济与社会的影响程度等具体情况确定,一般包括方案盈利能力、偿债能力、财务生存能力等评价内容。

(一)技术方案的盈利能力

盈利能力,计算期。

其主要分析指标包括方案财务内部收益率和财务净现值、资本金财务内部收益率、静态投资回收期、总投资收益率和资本金净利润率等。

(二)技术方案偿债能力

偿债能力,其主要指标包括利息备付率、偿债备付率和资产负债率等。

(三)技术方案的财务生存能力

财务生存能力分析也称资金平衡分析,是根据财务计划现金流量表,考察现金流入和流出,计算净现金流量和累计盈余资金,分析技术方案是否有足够的净现金流量维持正常运营,以实现财务可持续性。

而财务可持续性应首先体现在有足够的净现金流量维持正常运营,以实现财务可持续性。

而财务可持续性应首先体现在有足够的经营净现金流量。

短期借款应体现在财务计划现金流量表中,其利息应计入财务费用。

对于经营性方案,现行市场价格,分析拟定技术方案的盈利能力、偿债能力和财务生存能力,据此考察拟定技术方案的财务可行性和财务可接受性,对于非经营性方案,经济效果评价应主要分析拟定技术方案的财务生存能力。

2016年一级建造师《工程经济》第一章考点速记(5)

技术方案的经济效果评价,一方面取决于基础数据的完整性和可靠性;

另一方面取决于选取的评价指标体系的合理性,只有选取正确的评价指标体系,经济效果评价的结果才 能与客观实际情况相吻合,才具有实际意义。

一般来讲,技术方案的经济效果评价指标不是唯一的,在工程经济分析中,常用的经济效果评价指标体系如图1Z101022所示。

静态分析指标的最大特点是不考虑时间因素,计算简便。

所以在对技术方案进行粗略评价,或对短期投资方案进行评价,或对逐年收益大致相等的技术方案进行评价时,静态分析指标还是可采用的。

动态分析指标强调利用复利方法计算资金时间价值,它将不同时间内资金的流入和流出,换算成同一时点的价值,从而为不同技术方案的经济比较提供了可比基础,并能反映技术方案在未来时期的发展变化情况。

I总之,在进行技术方案经济效果评价时,应根据评价深度要求、可获得资料的多少以

i及评价方案本身所处的条件,选用多个不同的评价指标,这些指标有主有次,从不同侧面反映评价方案的经济效果。

2016年一级建造师《工程经济》第一章考点速记(6)

一、概念

投资收益率是衡量技术方案获利水平的评价指标,它是技术方案建成投产达到设计生产能力后一个正常生产年份的年净收益额与技术方案投资的比率。

它表明技术方案在正常生产年份中,单位投资每年所创造的年净收益额。

对生产期内各年的净收益额变化幅度较

大的技术方案,可计算生产期年平均净收益额与技术方案投资的比率,其计算公式为:

R=A/I×

100%(1Z101023-1)

式中R――投资收益率;

A――技术方案年净收益额或年平均净收益额;

J――技术方案投资。

二、判别准则

将计算出的投资收益率(R)与所确定的基准投资收益率(Rc)进行比较。

若R≥RC,则技术方案可以考虑接受;

若R<

p="

"

>

<

三、应用式

根据分析的目的不同,投资收益率又具体分为:

总投资收益率(ROI)、资本金净利润率(ROE)。

(一)总投资收益率(ROI)

总投资收益率(ROI)表示总投资的盈利水平,按下式计算:

ROI=EBIT/TI×

100%(1Z101023-2)

式中EBIT――技术方案正常年份的年息税前利润或运营期内年平均息税前利润;

TI――技术方案总投资(包括建设投资、建设期贷款利息和全部流动资金)。

公式中所需的财务数据,均可从相关的财务报表中获得。

总投资收益率高于同行业的收益率参考值,表明用总投资收益率表示的技术方案盈利能力满足要求。

(二)资本金净利润率(ROE)

技术方案资本金净利润率(ROE)表示技术方案资本金的盈利水平,按下式计算:

ROE=NP/EC×

100%(1Z101023-3)

式中NP――技术方案正常年份的年净利润或运营期内年平均净利润,净利润=利润总额-所得税;

EC――技术方案资本金。

技术方案资本金净利润率高于同行业的净利润率参考值,表明用资本金净利润率表示的技术方案盈利能力满足要求。

【例1Z101023】已知某技术方案拟投入资金和利润如表1Z101023所示。

计算该技术方案的总投资利润率和资本金利润率。

某技术方案拟投入资金和利润表单位:

万元表1Z101023

序号

年份

项目

1

2

3

4

升级会员

升级会员