白酒消费行业分析报告.docx

《白酒消费行业分析报告.docx》由会员分享,可在线阅读,更多相关《白酒消费行业分析报告.docx(32页珍藏版)》请在冰豆网上搜索。

白酒消费行业分析报告

2018年白酒消费行业分析报告

正文目录

图表目录

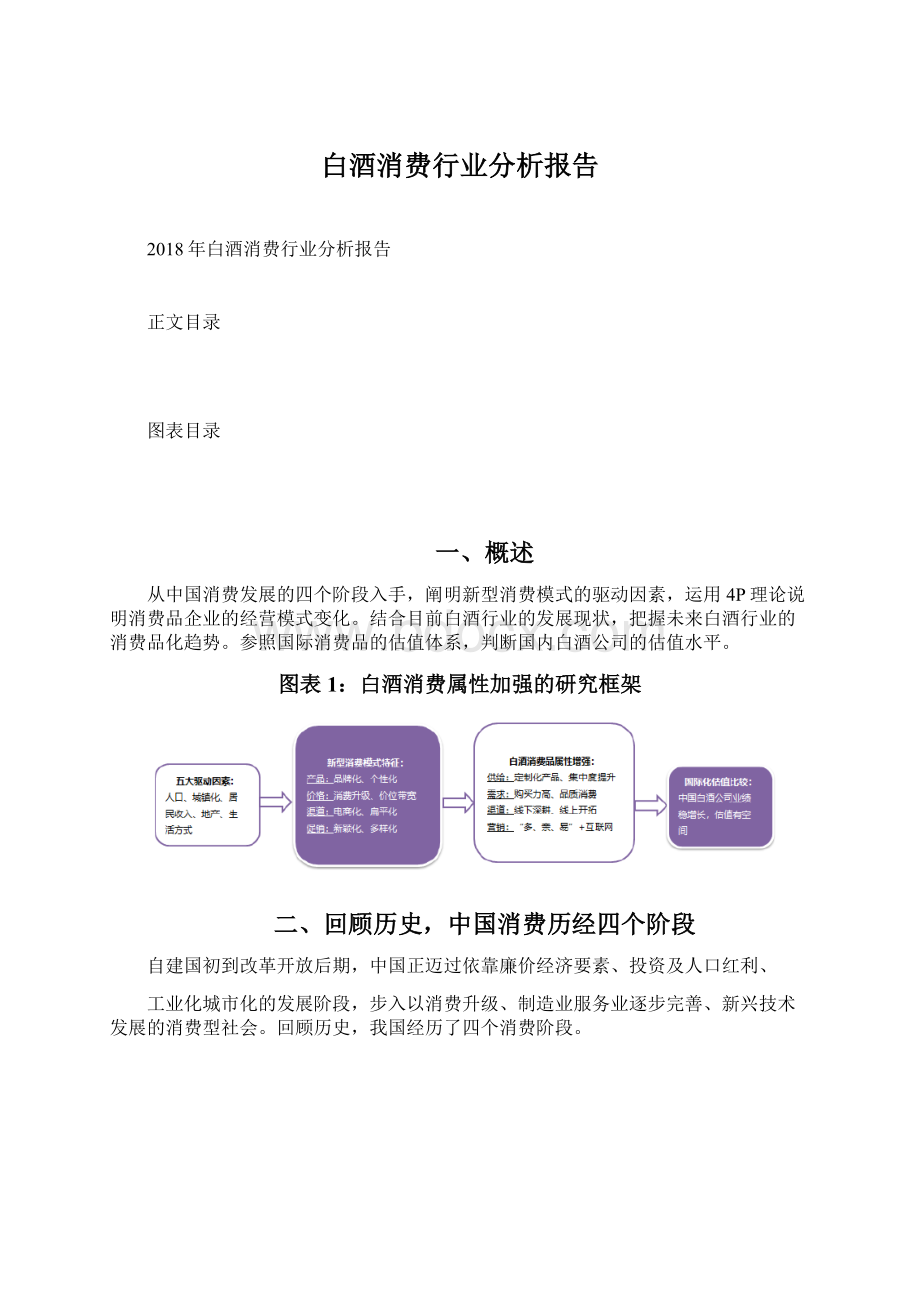

一、概述

从中国消费发展的四个阶段入手,阐明新型消费模式的驱动因素,运用4P理论说明消费品企业的经营模式变化。

结合目前白酒行业的发展现状,把握未来白酒行业的消费品化趋势。

参照国际消费品的估值体系,判断国内白酒公司的估值水平。

图表1:

白酒消费属性加强的研究框架

二、回顾历史,中国消费历经四个阶段

自建国初到改革开放后期,中国正迈过依靠廉价经济要素、投资及人口红利、

工业化城市化的发展阶段,步入以消费升级、制造业服务业逐步完善、新兴技术发展的消费型社会。

回顾历史,我国经历了四个消费阶段。

图表2:

中国经历了四个消费阶段

(一)计划阶段

计划经济时期,中国经济出现严重的生产过剩与产业失衡问题。

一方面,生产力严重不足、效率低下,另一方面,需求市场失位、缺乏活力,整体消费水平保持低位,消费者以温饱为目标。

(二)功能阶段

改革开放初期,市场经济开始,地方政府启动招商引资,获取资源实现生产建设,与大城市快速发展的消费市场需求相匹配。

消费者偏好向功能化产品转移,但是产品缺少品牌、同质化严重。

(三)品牌阶段

1995-2012年,工厂快速进驻城市吸引人口提升,城镇化过程加快。

WTO后,

国际品牌入驻为消费者引入品牌概念。

日韩、欧美等区域的产品和服务渗透消费市场。

在此阶段下,消费者的品牌意识加强,大品牌的渗透率和份额快速提高。

(四)品质阶段

现阶段,80、90和00后群体成为消费主力,更倾向于个性化产品,打破了

传统品牌的界限。

随着物质生活水平的提高,高品质产品更受青睐。

信息技术不断革新,互联网驱动消费模式的改变,以阿里和京东为代表的电商平台发展迅速。

三、多因素驱动新型消费模式的发展

(一)驱动因素一:

人口红利

中国约14亿人口,巨大的人口基数是消费增长的市场基础,人均消费的微小提高反映到总量都是可观的数字。

人口结构是影响消费的一个比较重要的变量。

20世纪50年代末至90年代末是我国婴儿出生的高峰期,这一代人正在步入20-60岁这个年龄段,是中国生产、消费、投资的主力。

同时,两大新兴消费群体不断扩大,出现一些新的消费特征。

一是中产阶级;二是“90”、“00”后。

他们共同的特征是:

具有很强的消费欲望,崇尚品牌和品质消费,同时追求具有自我表现和独特风格的个性化消费。

图表3:

我国人口结构变化:

主力消费群体增加

(二)驱动因素二:

城镇化率提升

城市人口比农村人口有更强的消费意愿与能力,城市化加速是拉动消费的一个重要因素。

城镇化率提升可以带动专业化、工厂化食品加工产业的迅速发展。

1980-2016年,我国城镇人口占比从19%提升至59%,城镇化进程快速发展。

发

达国家城镇人口比重超60%,美国城镇人口比重已经超90%,预计中国城镇化率

仍将进一步提升。

图表4:

我国城镇、农村人口占比变化

(三)驱动因素三:

居民收入增加

人均可支配收入增速较快,居民购买力提升。

自2014年以来,城镇居民的可支配收入保持较快增速,其中二三线城市居民的财产性收入也有明显的增长。

2016年城镇居民人均可支配收入同比增长7.76%,可支配收入的持续增长对消费者的消费意愿和能力产生正面的影响。

根据BCG报告预测,未来5年国内消费增长将主要由快速扩大的上层中产阶级和富裕阶级所拉动。

2020年,上层中产和富裕家庭数量占中国家庭总数的比例将从18%提升到29%,购买力增加有望进一步驱动消费升级。

图表5:

城镇居民人均可支配收入及增速

图表6:

城镇和农村居民恩格尔系数不断降低

图表7:

BCG中国财富报告

(四)驱动力四:

地产销售回落

地产销售增速回落,可选消费有望受益。

根据历史数据,在房地产销售上行

周期,居民耐用消费品的支出增速会有明显回升,而对应的非耐用消费品支出增速则有明显下降。

可以判断房地产销售增长对居民消费存在一定的挤出作用。

随着各地房地产降温政策的进一步延续,很多潜在买房需求被压制,挤出效应减弱下可选消费品支出的因素会不断减弱。

部分消费品类的中高端产品的需求有望提升,顺应了消费升级的大趋势。

图表8:

房地产销售增速回落

图表9:

住房销售与非耐用消费品增速负相关

(五)驱动因素五:

生活方式的改变

餐饮行业景气复苏,电商渠道驱动外卖增长。

现代生活的快节奏使得人们外

出就餐机会增加,餐饮行业景气回升带动相关食品饮料类产品的销售。

受益于中国电商的高速发展,一线电商渠道占比较高,二三四线城市渗透率也在不断加快。

越来越多消费者选择较外卖或外出用餐,高效便捷的外食外卖市场有望进一步扩容。

图表10:

限额以上企业餐饮收入总额及增速

图表11:

外卖市场发展迅速

四、从4P理论看新型消费中企业发展模式的转变

(一)传统消费品企业增长的三大阶段

传统消费品企业的三个成长阶段,从依赖消费总量到获得一定的市场垄断权。

1)初级阶段:

公司依赖消费总量的带动实现增长,市场基本为自由竞争市场。

2)中级阶段:

消费增速放缓,企业增长依赖核心竞争力,通过行业整合,龙头获得更高市场份额和利润率。

3)高级阶段:

经过整合,优势企业获得一定市场垄断权,形成多头垄断。

图表12:

消费品企业三大成长阶段

(二)新消费特征驱动企业发展模式的转变

总量增长和结构优化并重,强化市场定价权。

新一轮的消费增长中,食品饮

料消费增长依靠的不仅仅是总量增长,更主要的是结构优化。

结构优化可以提升毛利率和利润率,比总量增长更能提升行业的投资价值。

企业盈利增长模式向总量增长和结构优化并重模式变迁。

优秀的企业能够获得一定的品牌影响力,质量出众的产品,较强的产品创新能力和完善的销售渠道。

最终,企业能够获得一定的市场定价权。

4P理论(产品、价格、渠道、促销)看新消费趋势下企业的经营模式转变:

1、产品:

塑造品牌力,展现个性化

“新生代”成为消费主力,品牌意识和个性特征明显。

根据BCG数据,2020

年18-30岁的年轻人口将占全部城镇人口的1/3以上。

他们的年消费增长率为14%,是35岁以上消费者的两倍。

90、00后的新生代消费者是品牌的拥护者,且更具有国际化视野。

此外他们喜欢个性化、定制化和场景化的消费形态。

图表13:

年轻消费者的品牌意识更强烈

细分行业集中度提升明显。

伊利和蒙牛在乳制品行业近年的市占率均有提升。

液态奶市场,伊利市占率从2014年的23.9%提升到2017H1的28.8%;低温产品市场,伊利2017H1市占率同比提升0.4%;常温市场,伊利市占率从2014年的27.5%提升到2017H1的33.8%;低温酸奶市场,伊利2017H1市占率提升0.8%。

截至17Q3,伊利液态奶、低温奶和奶粉的市占率分别是34%、15%和6%。

图表14:

伊利、蒙牛液态奶市占率持续提升

图表15:

伊利低温奶市占率提升

图表16:

伊利、蒙牛常温奶市占率持续提升

图表17:

伊利蒙牛低温奶市占率保持稳定

企业不断推出“个性化、健康化”产品。

以天润乳业为例,公司推出创新产

品“布丁”,深受女性消费者青睐,浓缩酸奶产品线新增柠檬口味,对原味大单品提供保护,产品放量明显。

为了满足年轻消费者的健康需求,洽洽食品推出“每日坚果”单品,产品受到广大消费者喜爱。

图表18:

洽洽食品“每日坚果”

图表19:

天润乳业“网红酸奶”

2、价格:

消费升级,价位带宽

居民的消费升级也带动相关产品的结构升级,消费品企业一方面推出高端品,另一方面改进原有包装提升整体产品结构,扩充价位带,吸引更多消费者。

以酱油行业为例,凯度数据表明,2014年高端酱油增速达63%,远高于26%的平均增速。

多个品牌推出高端产品顺应发展趋势,例如海天积极推出高端酱油产品,收入占比提升至35%,李锦记的醇味鲜、千禾的头道原香以及恒顺的年份醋系列都在挖掘高端产品的蓝海市场。

图表20:

高端酱油渗透率及增速更高

3、渠道:

互联网推动电商发展,渠道进一步下沉

互联网渠道高速发展,移动端有望推动网购规模增长。

自1999年中国出现第一批网络零售企业起,我国网络零售交易规模已于2015年末发展至3.83亿元,

CAGR为57%。

预计未来,我国互联网消费市场有望继续保持15%以上增速。

2015年,移动网购占网络零售规模比重已经达到54%。

随着移动网购地位日益凸显,

其将通过随时随地、碎片化、高互动等特征提高消费者的网购渗透率,进一步推升我国的网购规模。

图表21:

互联网零售额及增速

图表22:

网络零售额占比持续提升

食品行业电商销售占比较低,预期提升空间大。

受制于保险技术、物流发展、

产品保真等条件的限制,我国食品电商目前在总体网络零售占比尚不足2%,提升空间较大。

根据麦肯锡电商消费者信心调查结果显示,43%的受访者计划在未来增加食品类的支出,52%受访者计划提升食品饮料在线消费的开支,未来食品电商成长可期。

电商助力休闲食品发展,坚果市场三足鼎立。

由于包装物体重小,配送无需

冷链运输,保质期较长,坚果电商渗透率高,形成三足鼎立格局。

三只松鼠于2012年6月上线,2016年公司销售额突破44亿元。

百草味成立于2003年,自2010年起转型线上,之后销售规模顺利实现快速增长,2016年销售收入超22亿元,同比增长75%。

创立于2006年的良品铺子为线上线下全渠道销售,2016年实现全渠道销售60亿元。

图表23:

三大品牌“双十一”销售额持续高增长

4、促销:

形式多样化,满足各类消费者需求

企业注重通过销售行为的改变来刺激消费者,以新颖和多样化的行为(如让利,买一送一,营销现场氛围等)促进销售,利用各种信息载体与目标市场进行沟通的传播活动,包括广告、人员推销、营业推广与公共关系等等。

以乳制品为例,安慕希和金典采取多种买赠形式促销,各个商超的促销模式也不尽相同,以此满足各类消费者需求。

图表24:

伊利大单品促销策略

五、复盘行业发展历史,白酒的消费化逐渐强化

(一)白酒行业的发展沿革

新中国成立以后,白酒行业由私人经营的传统作坊向规模化企业演变。

但在计划经济体制下,白酒产业的发展速度较为缓慢。

1985年之后的30年间,白酒行业呈现螺旋向上的特点,不仅度过黄金十年,也经历“限三公”下的深度调整。

图表25:

白酒行业七大发展阶段

1、白酒行业黄金十年:

宏微观多因素驱动行业长牛

行业景气度上行,带动上一轮白酒牛市。

2003-2012年是白酒行业的黄金扩

张期,整体呈现量价齐升的局面。

在此期间,白酒行业产量从331万吨提升至1153万吨,CAGR达15%;收入规模从545亿元增长到4466亿元,CAGR达26%。

从白酒板块来看,2006年至2007年底,板块指数快速上涨,估值提升至百倍;

经历2008年金融危机后,2008年下半年底板块重新上行,持续至2012年,期间中档地产酒开始接力。

图表26:

白酒行业产量及增速

图表27:

白酒行业销量及增速

图表28:

白酒板块及估值

白酒黄金十年呈现量价齐升,宏微观多因素驱动:

1)经济保持较快发展,居民收入稳步提升;2)政务需求旺盛,推动中高端白酒消费;3)固定资产投资保持较高增速,带动白酒需求维持强劲。

上轮白酒牛市中,高端酒涨价打开行业空间,行业景气度逐渐传导到次高端和地产酒。

图表29:

国内固定资产投资及增速

图表30:

食品CPI及增速

2、白酒行业深度调整期:

“限三公”政策抑制白酒消费,行业步入调整期

2011年底,国家开始限制三公消费。

2012年底,中央“八项规定”出台后,

对三公消费和公务用酒的限制更加严格。

行业出现调整主要由于几方面因素:

1)

白酒十年高速发展之下,泡沫逐渐积累。

2)高档白酒价格脱离了老百姓的消费能力,2011年茅台价格突破2000元。

3)三公消费占高档酒收入的比例较高。

政策影响传导至行业

升级会员

升级会员