最新版中国中国机械行业现状及发展投资策略分析报告Word格式文档下载.docx

《最新版中国中国机械行业现状及发展投资策略分析报告Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《最新版中国中国机械行业现状及发展投资策略分析报告Word格式文档下载.docx(51页珍藏版)》请在冰豆网上搜索。

图表4:

机械行业主要产品的产销增速

2016年12月,原油期货回升到超过50美元/桶,油气服务与装备相关行业的需求有望改善。

钢材等原材料价格底部回升,2016年11月底,Myspic综合钢价指数与年初比较的上涨幅度约为65%,供给侧改革以及汽车、建筑、机械等下游产业的需求上升拉动钢材价格上涨。

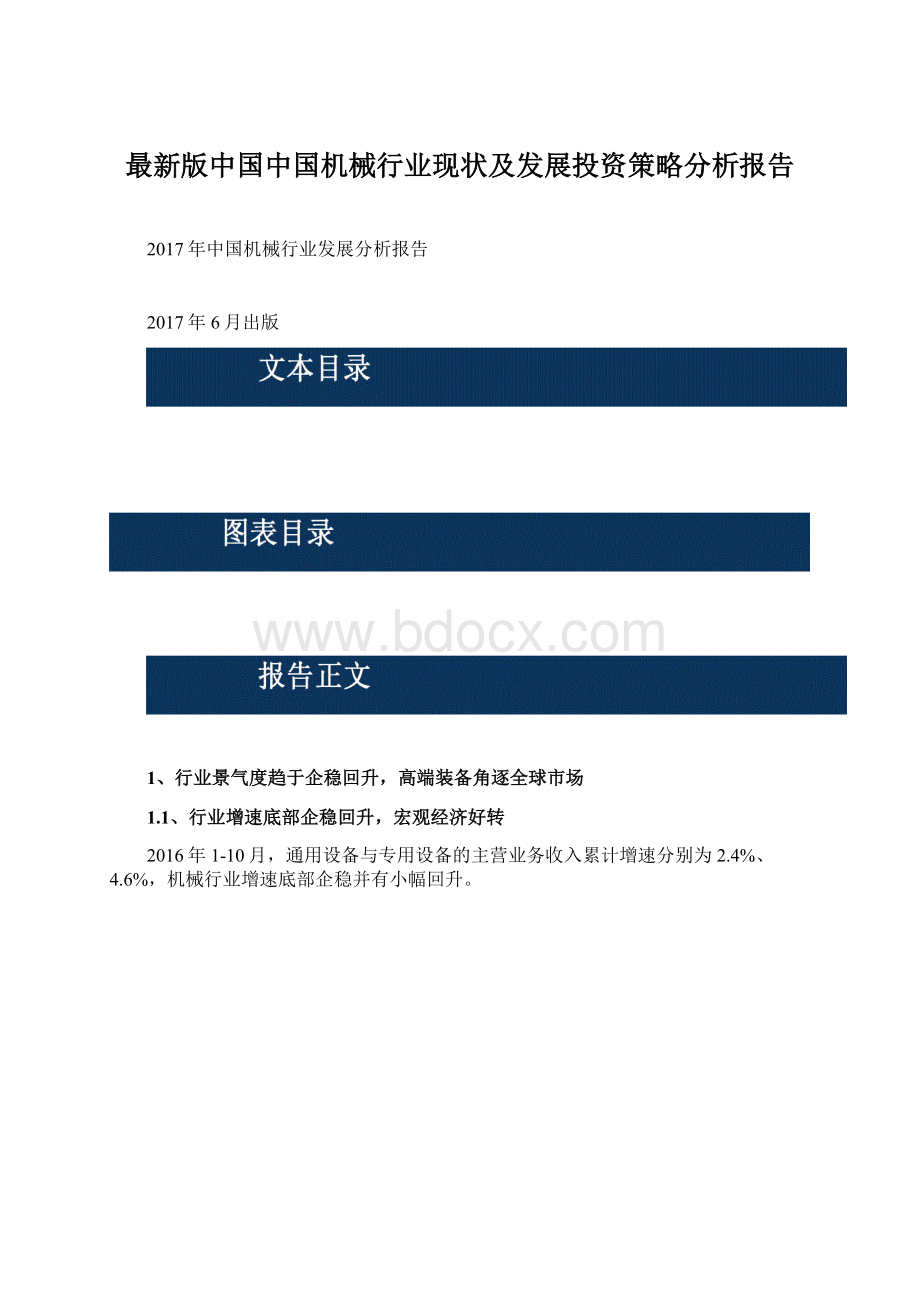

图表5:

原油价格2016年底部回升

图表6:

钢材价格2016年持续回升

2016年1-10月,国内固定资产投资累计额为48.4万亿元,同比增长8.3%;

其中基础设施建设、房地产开发、制造业的固定资产投资的投资增速分别为17.6%、6.6%、

3.1%,基础设施建设与房地产开发的投资增速较2015年有所回升,制造业的投资增速延续下滑。

图表7:

国内历年固定资产投资完成额与增速

图表8:

2016年基建与房地产开发的投资额增速回升

在积极财政政策发力的背景下,基础设施建设投资力度加大。

财政部等20部委10月份联合发布第三批PPP示范项目共516个,计划总投资金额达11708亿元。

国家发展改革委、交通运输部联合印发《交通基础设施重大工程建设三年行动计划》指出,

2016—2018年,拟重点推进铁路、公路、水路、机场、城市轨道交通项目303项,涉及项目总投资约4.7万亿元。

1.2、行业发展与投资策略:

寻找具有全球竞争优势的产业与公司

近年来,国家相继出台系列政策推动高端装备制造业发展,智能装备、航空制造、轨交装备等产业将受益于政策扶持。

图表9:

高端装备行业相关国家政策

国内部分上市公司通过国际并购等途径,进一步提升全球竞争力。

国家实施“一带一路”战略,政策推动高铁、核电等高端装备行业“走出去”战略。

图表10:

国内机械行业部分上市公司国际并购

中国中车、三一重工等行业龙头公司的海外市场销售占比逐年上升,在全球市场的竞争力提升。

图表11:

机械行业上市公司海外销售占比

中国制造向高端装备与价值链高端转型升级,从国家政策、产业竞争优势市场需求空间等方面选择中长期发展前景向好的产业,关注智能装备、轨交装备、航空制造、工程机械等产业。

图表12:

机械行业投资逻辑图

2、智能装备:

智能物流装备、机器人产业保持较快发展

2.1、智能物流装备:

电商+快递强势带动市场需求增长

2.1.1物流成本偏高,智能物流装备发展将加快

物流系统主要包括存储系统、输送系统、分拣系统、以及软件控制系统,各个系

统又由具体的设备或软件构成,彼此之间相互联系、紧密配合最终完成物料搬运的准

确投递。

出色的仓储物流系统能够提高企业物流效率、降低物流成本,从而影响到客户满意度和忠诚度。

图表13:

物流系统构成

我国物流成本亟需降低。

环顾中国经济,在经历了数十年的高速增长之后,制造业和服务业都面临着升级转型的重要关口,物流的作用凸显。

2015年我国的物流成本占GDP比重为18%,同时期欧洲为9.2%,美国为8.2%,日本为8.5%,我国占比明显高于发达国家,物流成本的降低还有较大的空间。

图表14:

我国与发达国家物流成本占GDP比重对比

物流自动化大势所趋。

物流自动化指将条形码、射频识别、传感器、GPS等技术运用于物流业各个过程中,实现物流自动化运作,提高服务水平,降低成本。

物流智能装备技术是物流自动化的核心,主要包括存储系统、堆垛机系统、搬运系统、输送分拣系统以及设备配套系统,其中储存、分拣、搬运是最基础的三大部分。

物流装备产业链包括上游的系统集成和研发设计、中游的硬件设备、以及下游的现场实施与物流服务。

图表15:

智能物流产业价值链

2.1.2我国物流成本偏高,电商+快递强势带动市场需求增长

我国电商发展迅速,网络零售领跑全球。

电子商务主要包括B2B、B2C、C2C等,

其中B2C、C2C直接面向个人消费者,统一归为网络零售。

我国网络零售发展迅速,2011

年网络零售额仅为8019亿元,到2015年已经超过3.8万元,2016年预计将超过5.2

万亿,近五年平均增幅45.8%,预计未来网络零售还将保持较高的增速。

2016年全球网络零售额有望达到1.9万亿美元,按照1:

6.7汇率折算,全球2016年零售总额为12.8万亿,中国约占据全球41%的份额。

同时,我国网络零售额占社会消费品零售额的比例远远高于世界水平,2016年上半年中国占比15.1%,美国占比8.1%,世界平均水平

8.7%。

中国的电子商务发展势头迅猛,领跑全球。

图表16:

我国电子商务规模及增速

图表17:

我国网络零售构成结构

快递业务爆发增长,延误投诉居高不下。

我国快递业务发展迅猛,快递业务量从

2009年的18.6亿件增长到2015年的207亿件,短短6年时间翻了10余倍,尤其是

2011年之后,网上购物的爆发式增长,快递包裹平均每年保持54%以上的高速增长。

2015年全年规模以上快递业务量207亿件,首次突破200亿大关,2016年前三季度业务量已经超过去年全年业务量,达到211亿件。

在快递服务中,客户申诉的问题主要有投递服务、延误、丢失短少、损毁等问题,根据国家邮政局最新统计数据,2016年

9月,快递行业有效投诉数量达到15002件,比去年同期增加6%,在有效投诉中,投递服务最多,占比39.4%,其次是延误,占比达到30.1%,由此我们发现,顾客在购物体验中,服务的质量和投递的速度是顾客特别看重的两方面,快递服务链条中,分拣效率对投递速度影响最大,发展自动化分拣设备是快递公司必然的选择。

图表18:

我国规模以上快递业务量及增速

图表19:

我国规模以上快递收入及增速

2.1.3自动化物流系统市场空间广阔

我国智能物流设备市场的容量2015年达到684亿元,预计到2018年将达到约1360亿元,年增速在20%以上。

目前,我国智能物流系统平均渗透率在20%左右,行业处于快速成长阶段。

图表20:

我国智能物流设备的市场容量

自动化物流系统市场空间广阔。

根据中国物流技术协会信息中心数据,烟草行业自动化物流系统应用最为广泛,自动化物流系统普及率超过了46%,远高于全国20%水平。

其次的医药、汽车行业在近十年发展迅速,普及率均接近40%。

未来机械制造、食品饮料、连锁零售对物流系统化均有较大的需求。

特别一提的是电商的快速发展,

预计电商物流自动化未来几年将保持100%的高速增长。

图表21:

我国自动化物流系统下游占比

自动化立体库和自动输送机成为最大看点。

根据中国物流技术协会信息中心数据,我国自动化物流设备中,自动输送机、自动化立体库、自动分拣系统占比分别约为23.9%、

22.4%和10.2%。

未来最有增长潜力中的电商企业将加大自动化立体库的投入,快递企

业将大量采购自动分拣设备,相关设备领域最有看点。

根据《物流技术与应用》杂志数据,截止到2014年年底,我国自动化立体库数量达到2400余座,预计2018年自动化立体库市场规模达到250亿元。

随着快递行业的高速发展,未来将会有越来越多的企业将运用自动化分拣系统提高效率,预计2018年我国自动化分拣系统市场规模将超过114亿元。

图表22:

自动化物流设备细分市场占比

图表23:

我国自动化立体库市场空间

图表24:

我国自动分拣系统市场空间

AGV在国外的应用时间较早,目前已经在制造业、港口、码头等领域得到广泛应用,在国内AGV的应用普及率仍较低。

根据新战略机器人产业研究所的统计,国产AGV机器人增长4280台,同比增长34%,AGV市场规模大约为5亿元;

预计未来几年,行业的年均增速在50%左右,市场渗透率有望将较快上升。

国内AGV主要厂商中,新松机器人、昆船物流、广东嘉腾等公司的技术实力相对较强。

图表25:

国内AGV的历年销量

2.1.4关注系统集成商与新晋物流自动化公司

根据美国《现代物流搬运》杂志,2015年日本大福以27.26亿美元的销售额拔得

全球物流系统集成商头筹,紧随其后的是胜斐迩和德马泰克,由于该杂志未将中国企

业纳入比较范围,从侧面帮助我们了解了全球物流系统集成商综合排名状况。

图表26:

2015年物流搬运系统集成商全球10强

国内物流自动化市场呈现多头竞争态势。

目前我国物流系统市场上活跃有20多家系统集成公司,其中国内集成商10多家,国外10多家。

在与国外企业的竞争过程中,我国国内也不断涌现出一批优秀的物流装备制造企业,包括北起院、昆船物流、今天国际、太原刚玉、科学院自动化所等等。

国内外企业各具竞争优势,在不同的细分领域出现不同的细分龙头。

图表27:

国内外主要物流自动化系统集成商.

图表28:

物流系统集成商具体行业竞争状况

关注新晋物流自动化公司。

上市公司音飞储存、诺力股份通过业务转型或外延并购逐步进入物流自动化领域,未来有较大的增长潜力。

诺力股份2016年7月,公告拟5.4亿元收购无锡中鼎90%股权,无锡中鼎主营智能化物流系统集成及相关产品的研发设计、生产制造、安装调试和技术服务,其中无锡中鼎自主研发的核心设备包括堆垛机、输送机和立库货架,堆垛机和立库货架是自动化立体仓库最重要的构成部件,公司具备大型自动化立体库的生产能力。

音飞储存从生产一般货架开始,逐步加大研发自动化立体库系统集成,主要提供十五米以下的仓储自动化系统集成,产品包括立体库高位货架、仓库控制软件(WCS)、仓库管理软件(WMS)、堆垛机和输送机。

此外很多大型系统集成商的立体库采购自音飞储存。

2.2、机器人与自动化:

关注具有核心竞争优势的公司

我国自2013年以来,已成为全球最大的机器人市场。

高工产业研究院预计,中国工业机器人2016年到2017年的销量增速分别为23.9%、25.8%,2017年机器人销量将超过10万台。

图表29:

国内工业机器人历年安装量

2015年我国工业机器人保有量约为25万台,根据机器人十三五产业发展规划,预计到2020年,我国工业机器人年销量与保有量将分别超过到15万台与80万台,到2025年机器人年销量将达26万台。

从主要下游行业来看,国内汽车行业的工业机器人销量占比例约为37%,电气机械和器材制造行业的销量占比例约为23%。

柯马机器人预计,目前中国汽车市场的机器人保有量超过10万台,3C市场在1万台左右,预计未来几年

3C市场的机器人应用规模有望超过汽车行业;

机器人应用在3C等下游行业的发展空间仍较大。

图表30:

2015年国内工业机器人下游行业与销量占比

图表31:

国内机器人年销量与保有量预测

2016年上半年,新松机器人、埃斯顿的工业机器人业务销售额增速分别为31.7%、

40.3%;

埃斯顿1-9月的工业机器人及智能制造系统业务收入较去年同期增加约120%,预计全年销售额将翻番。

图表32:

新松工业机器人业务的销售额

升级会员

升级会员