报审完整版电商企业的财务人员核算方法研究方案Word文件下载.docx

《报审完整版电商企业的财务人员核算方法研究方案Word文件下载.docx》由会员分享,可在线阅读,更多相关《报审完整版电商企业的财务人员核算方法研究方案Word文件下载.docx(9页珍藏版)》请在冰豆网上搜索。

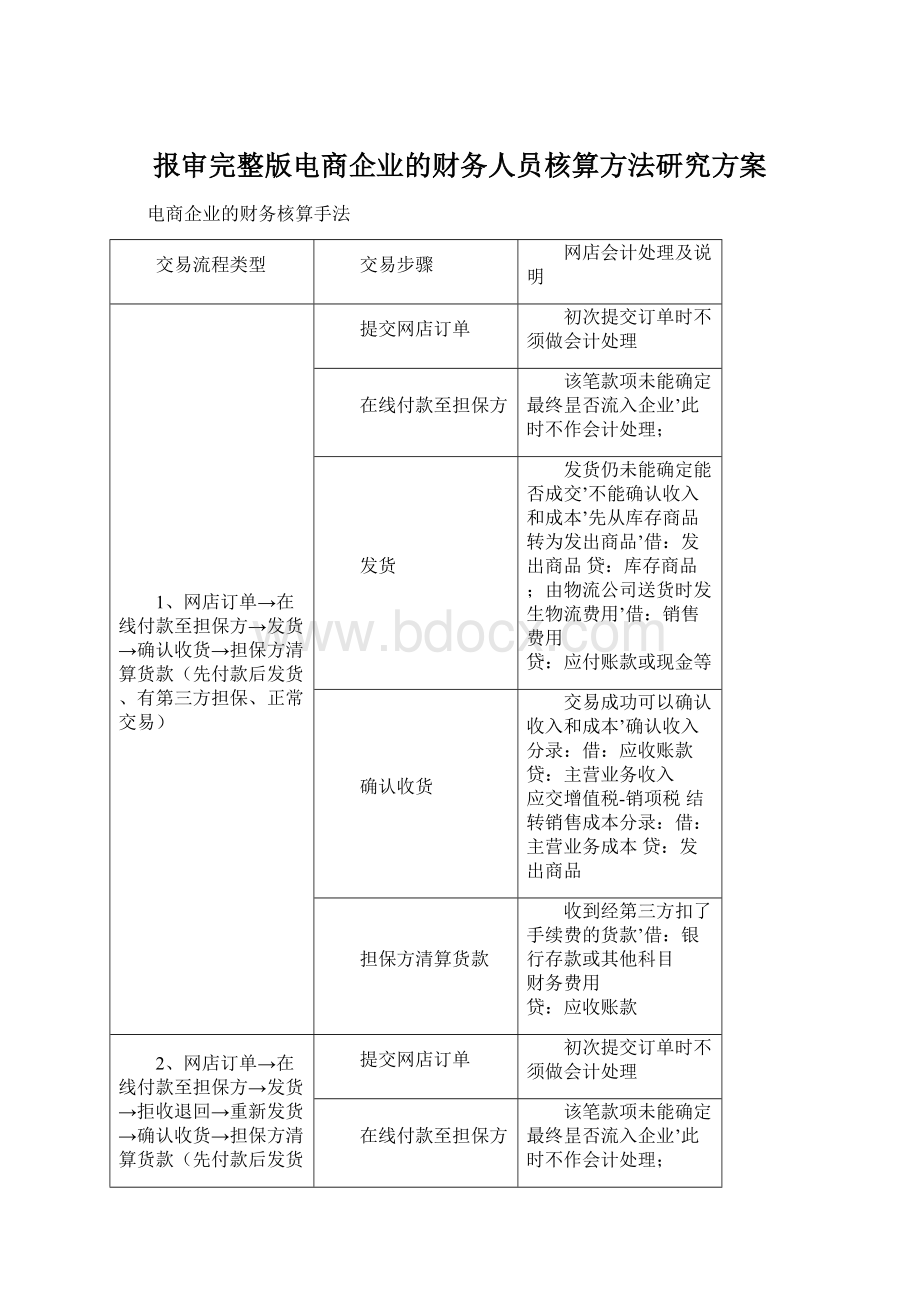

该笔款项未能确定最终昰否流入企业’此时不作会计处理;

发货

发货仍未能确定能否成交’不能确认收入和成本’先从库存商品转为发出商品’借:

发出商品贷:

库存商品;

由物流公司送货时发生物流费用’借:

销售费用

贷:

应付账款或现金等

确认收货

交易成功可以确认收入和成本’确认收入分录:

借:

应收账款

主营业务收入

应交增值税-销项税

结转销售成本分录:

主营业务成本贷:

发出商品

担保方清算货款

收到经第三方扣了手续费的货款’借:

银行存款或其他科目

财务费用

2、网店订单→在线付款至担保方→发货→拒收退回→重新发货→确认收货→担保方清算货款(先付款后发货、有第三方担保、因拒收须重新发货的交易)

拒收退回

将退回货品从发出商品转回库存商品’借:

库存商品

发出商品(或借:

红字发出商品贷:

红字库存商品)

重新发货

再次发货仍未能确定能否成交’不能确认收入和成本’先从库存商品转为发出商品’借:

应交增值税-销项税

3、网店订单→在线付款至担保方→发货→拒收退回→担保方退款(先付款后发货、有第三方担保、被拒收并取消交易)

担保方退款

款项未流入企业’不需作会计处理;

4、网店订单→在线付款至担保方→担保方退款(先付款后发货、有第三方担保、付款后即反悔而取消交易)

5、网店订单→在线付款直接到账→发货→确认收货(先付款后发货、无第三方担保、正常交易)

在线付款到账

款项已流入企业先作预收处理’有结算手续费时作费用’借:

银行存款或其他科目财务费用贷:

预收账款

交易成功可以确认收入和成本’将预收款转为收入分录:

6、网店订单→在线付款直接到账→发货→拒收退回→重新发货→确认收货(先付款后发货、无第三方担保、因拒收须重新发货的交易)

在线付款直接到账

与发货处理同’借:

库存商品由物流公司送货时发生物流费用’借:

7、网店订单→在线付款直接到账→发货→拒收退回→退款(先付款后发货、无第三方担保、被拒收并取消交易)

退款

取消交易退回货款’

8、网店订单→在线付款直接到账→退款(先付款后发货、无第三方担保、付款后即反悔取消交易)

银行存款或其他货币资金

9、网店订单→发货→确认收货和收款(先发货后付款、正常交易)

货到付款先发货时’不能确认交易昰否成功’先将货品成本转至发出商品’借:

确认收货和收款

买方收货并支付货款’确认收入分录:

现金或银行存款(物流公司代收时挂应收账款)

应交增值税销项税‘结转销售成本分录:

发出商品;

10、网店订单→发货→拒收退回→重新发货→确认收货和收款(先发货后付款、因拒收须重新发货的交易)

现金或银行存款(物流公司代收时挂应收账款)

11、网店订单→发货→拒收退回取消交易(先发货后付款、被拒收并取消交易)

拒收退回取消交易

取消交易将退回货品从发出商品转回库存商品’借:

12、已成交后退回货品→换货发货(受理已成交后的换货)

已成交后退回货品

成交后要求换货收到退货时’冲减收入分录

应交增值税销项税

应付账款

’

冲减成本分录

库存商品贷:

主营业务成本;

(或用红字冲回’借:

应收账款红字

主营业务收入红字应交增值税销项税红字;

主营业务成本红字贷:

库存商品红字)

换货发货

按原退货金额确认换货收入’借:

应付账款或应收账款

应交增值税销项税‘按换出货品结转销售成本

13、已成交后退回货品→退款(受理已成交后的退货并退款)

成交后要求退货收到退回货品时’冲减收入分录

(或用红字冲回’借:

收到退货后退款时’借:

升级会员

升级会员