D61练习资产负债表和损益表连续案例Word格式文档下载.docx

《D61练习资产负债表和损益表连续案例Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《D61练习资产负债表和损益表连续案例Word格式文档下载.docx(11页珍藏版)》请在冰豆网上搜索。

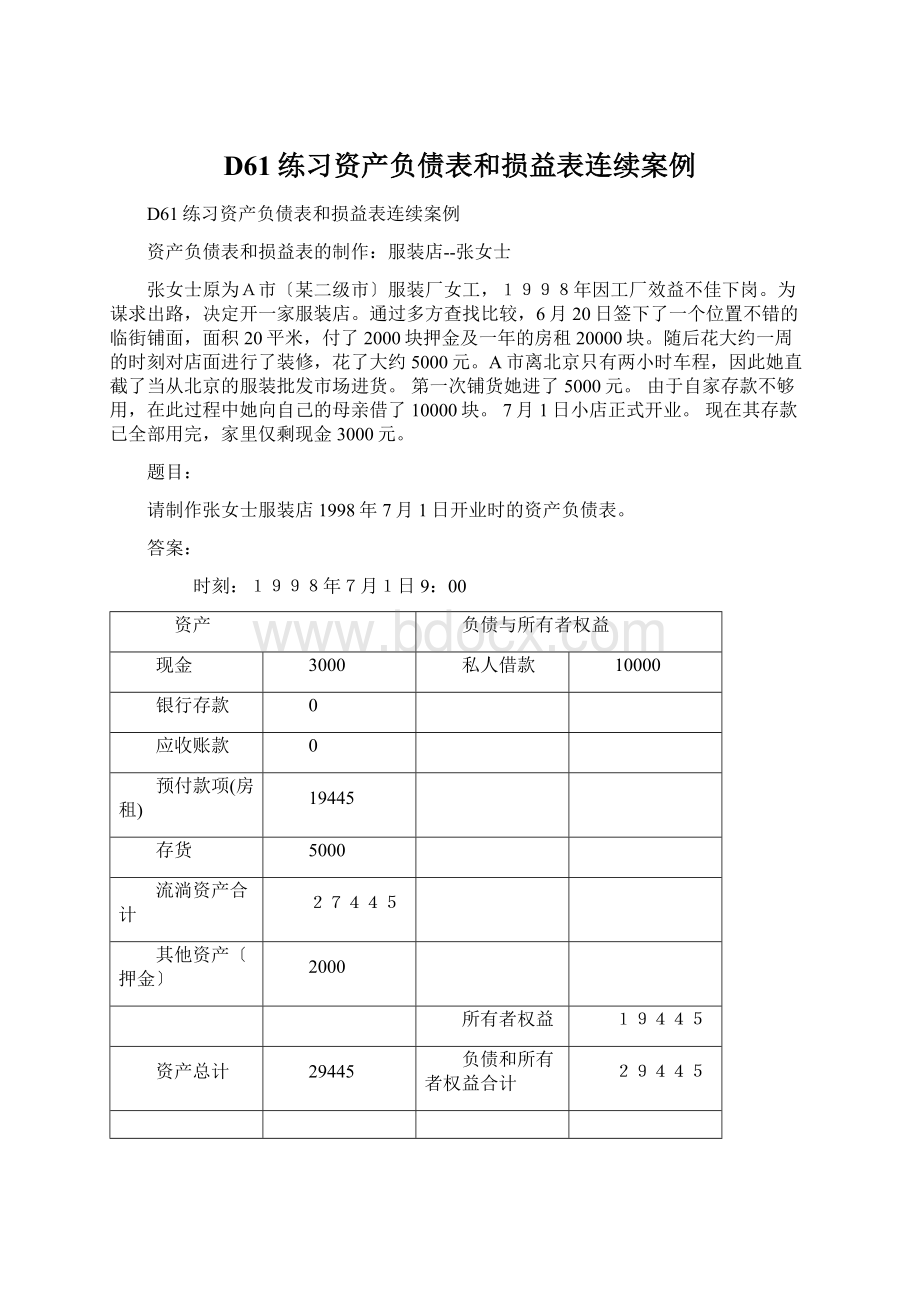

应收账款

预付款项(房租)

19445

存货

5000

流淌资产合计

27445

其他资产〔押金〕

2000

所有者权益

19445

资产总计

29445

负债和所有者权益合计

29445

店铺每天早上9:

00开张,晚上8:

00关门。

为了赢得顾客,张女士采纳了薄利多销的策略,毛利率一样把握在30%左右。

由于店不大,为了操纵开支,张女士自己看店,没有请人。

张女士的夫君为本地一机械厂的高级技工,每月工资1500元。

他们有一个女儿,3岁,由其公婆帮忙照看。

张女士家生活比较勤俭,每月开销约1000元。

开业前五天,卖了800块钱的货;

家庭开销用了150块。

请制作7月5日晚上的资产负债表。

1998年7月5日24:

3650

19167

4440

27257

19257

29257

7月6日夫君发工资1500元;

当日销售130元;

由于许多款式缺号,给上家汇了1000元补货。

晚上没在家做饭全家人在小饭馆吃饭花了100元。

请编制7月6日晚上的资产负债表:

1998年7月6日24:

4180

预付货款

1000

预付房租

19111

4349

28640

20640

30640

7号、8号两天销售280元,家庭花销70元。

8号下午收到了6号订的货。

请编制7月8日晚上的资产负债表:

时刻:

1998年7月8日24:

4390

19000

5153

28543

20543

30543

张女士专门精心地照管店铺,然而,由于新店明白的人比较少,七八月又属于服装销售淡季,因此前两个月服装店生意一样,七月份总共销售了4000,八月份销售了6000。

由于存货数量不多,张女士随卖随补货。

张女士每个月亲自去北京进货一次,以选择新的款式,每次的开销为150元。

期间,要进行补货,每月补货4次,每次需付托运费25元。

除首次铺的5000块货以外,张女士两个月共进了8800块的货。

7、8月月末,张女士分别付了两个月的水电费和税金。

7、8月由于天气较热,比较费电,每月水电费300元。

税金为定税,每月100元。

8月31日晚上,张女士身上有350元钱,家里有3500块钱。

请为张女士编制98年7月和8月的损益表及98年8月末的资产负债表。

损益表

98年7月

98年8月

销售收入

4000

6000

变动成本

2800

4200

毛利润

1200

1800

固定费用

租金

1667

水电费

300

交通/运输费

250

税金

100

固定费用合计

2317

净利润

-1117

-517

家庭收入

1500

家庭开支

1000

月可支配收入

-617

-83

资产负债表

存货的运算:

期末存货=期初存货+期间进货-期间销售成本

期初存货为5000元,期间进货为8800

期间销售成本=销售额*〔1-毛利率〕=10000*70%=7000

因此期末存货=5000+8800-7000=6800

时刻:

1998年8月31日

3850

16117

6800

26767

18767

28767

28767

九月份,生意开始有起色,销售了10000元,十月销售了12000。

两个月分别进货8000和9500。

10月末时张女士身上有480元,家里有现金3000元,张女士在存款帐户上攒了5000元。

九、十月因不需要开空调,每月水电费只需100元。

请编制张女士服装店98年9月和10月的损益表和10月底的资产负债表。

98年9月

98年10月

12000

7000

8400

3000

3600

100

2117

883

1483

+家庭收入

-家庭开支

=月可支配收入

1383

1983

10月末存货的运算

期末存货=期初存货+期间进货-期间销货成本

8月末存货为6800元,故期初存货为6800

9月、10月共进货17500〔8000+9500〕,故期间进货为17500

期间销货为22000,期间销货成本为22000*〔1-30%〕=15400

故10月末存货为:

6800+17500-15400=8900

1998年10月31日

3480

12784

8900

30164

22164

32164

十一月生意进入旺季,同时由于开始销售冬装,张女士的进货量也开始大幅增加。

十一月销售18000,进货20000;

十二月销售20000,进货24000,另外12月30号打款1500元,货尚未到。

尽管进货量加大,但频率依旧一样,故进货费用和往常一样。

由于进货量大,12月末张女士手头资金已专门紧张,仅剩身上的150块钱和家中的800块。

十一、十二月开始供暖,由于暖气费已包括在房租中,故每月的水电费仍为100元。

请编制张女士服装店98年11、12月的损益表和12月末的资产负债表。

损益表

98年11月

98年12月

18000

20000

12600

14000

5400

6000

3283

3883

3783

4383

期初存货:

期间进货:

44000

期间销货成本:

〔18000+20000〕*〔1-30%〕=26600

故期末存货=8900+44000-26600=26300

1998年12月31日

950

9450

1500

26300

38200

30200

40200

1月份由于春节临近,故销售更火,当月销售25000。

由于卖得快,张女士连续大量进货,1月份共进货22000元。

1月末时张女士的存货达到30800元〔注:

期末存货=期初存货+期间进货-期间销货成本=26300+22000-25000*70%=30800〕存货要紧是一直卖得比较快的秋冬装。

2月第一周为春节,在此期间,店铺休息。

春节过后,生意明显冷清下来,销售量专门低。

由于资金几乎全部压在了存货上,为了回笼资金以进春装,张女士开展了〝甩卖〞活动,冬装全部按进价进行销售,个别样式不受欢迎的甚至赔本甩卖。

最终2月份销售了大约15000块的货,这些货的进价为16000元。

2月份张女士差不多没进货。

3月上半月连续甩卖,另外新进了一些春装按正常价格进行销售。

3月份共销售13000元〔其中甩货占90000元〕,这些货的进价为12000元。

吸取了冬装压货严峻造成缺失的教训,张女士进货变得比较慎重,3月份仅进货5000元。

4月开始进入正常销售状态,由于进货少,因此服装种类少、有些款式号码不全,导致4月、5月销售都一样,销售额分别为8000和9000。

两个月进货量分别为6000元和7000元。

意识到问题后,张女士及时作了调整,6月份生意有所改善。

6月份共进货12000元,销售了14000元。

请制作张女士1-6月的损益表。

注:

1-6月的水电费支出均为100元。

99/1

99/2

99/3

99/4

99/5

99/6

25000

15000

13000

8000

9000

17500

16000

5600

6300

9800

7500

-1000

1400

2700

4200

1667

100

250

升级会员

升级会员