最新版中国品牌OTC专题投资策略分析报告Word文档下载推荐.docx

《最新版中国品牌OTC专题投资策略分析报告Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《最新版中国品牌OTC专题投资策略分析报告Word文档下载推荐.docx(32页珍藏版)》请在冰豆网上搜索。

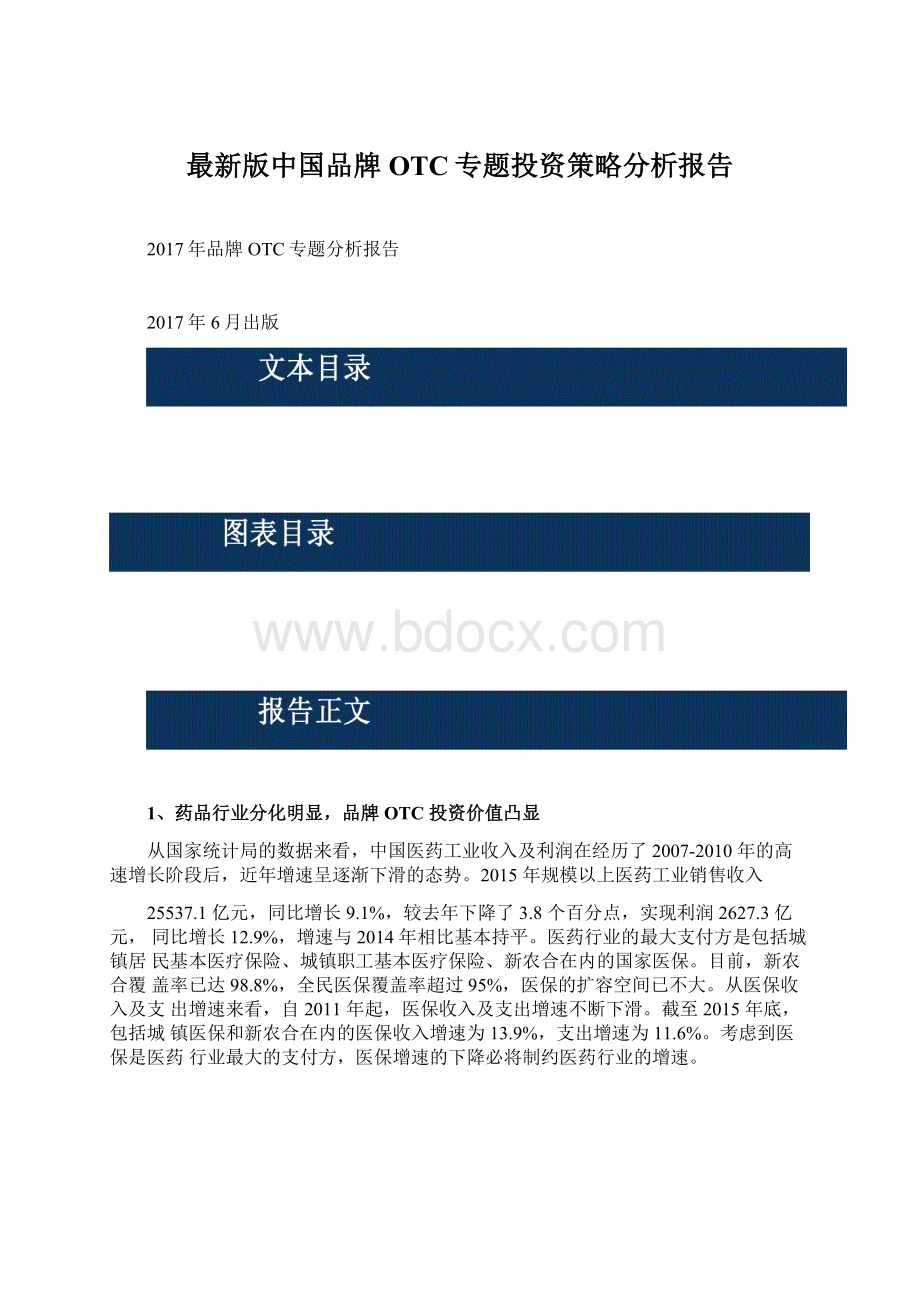

截至2015年底,包括城镇医保和新农合在内的医保收入增速为13.9%,支出增速为11.6%。

考虑到医保是医药行业最大的支付方,医保增速的下降必将制约医药行业的增速。

图表1:

医保收入及支出增速不断下降

图表2:

医保结余率逐渐降低

同时,随着居民医疗标准的提高和医改的推进,医保结余率不断降低,2015年城镇基本医保基金结余率16.8%,新农合基金结余率8.9%,相比2010年以前均有大幅下降。

考虑到未来新医改的相关政策,如提高医疗服务价格、新一轮医保目录扩容等的不断推进,医保支付的压力仍然存在,控费已成为行业不可逆转的趋势。

在医保控费常态化的背景下,降低药价、规范用药、压缩药品流通环节是必然趋势。

在控费环境下,医药行业增速有可能进一步放缓。

图表3:

医疗卫生机构诊疗人次数

图表4:

住院病人手术人次

从需求端来看,在医保控费的情况下,药品乱用滥用的现象有望减少,药品消费与机构诊疗人数及手术量的相关性将增强。

根据中国卫生统计年鉴数据,近年全国门诊量及手术量同比增速均在10%左右,预计药品消费量未来也将保持10%左右的增速。

在整个医药板块出现结构分化的大趋势下,价廉质优、临床效果好的药品可以抢夺部分竞争药品的市场份额,但整体来看,药品迅速放量的难度将大大提高。

图表5:

等级医院终端药品增速明显下滑

图表6:

零售药店终端药品增速稳定

从整个药品行业的终端消费情况看,等级医院(包括城市及县城等级医院)仍然是药品销售的主要渠道,2015年占比约72%。

以零售药店为主的零售渠道2015年终端销售收入约为2456亿元,占比约20%,第三终端(包括基层医疗机构、商超便利店等)占比约8%。

从各终端的增速来看,由于医保控费的压力对等级医院更为直接、影响更大,因此近年等级医院端药品收入增速明显下滑,截至2015年底,等级医院药品增速已降低至11%;

相比之下,零售端受医保控费的影响较小,零售端药品收入增速相对稳定。

我们预计未来随着医保控费压力的持续,等级医院端药品的利润承压,而零售端药品发展政策环境相对友好。

等级医院市场以处方药为主,零售市场以OTC药品为主。

我们认为,未来品牌OTC药品的市场格局将优于处方药和普通OTC品种,投资价值凸显。

2、渠道价值链重塑,品牌OTC企业有望突出重围

2.1、过往OTC渠道存在大量不规范行为,渠道库存积压严重

在我国,药品从药品生产企业到消费者的整个流通环节存在代理商、经销商、配

送商等多种角色,药品生产企业代理商、经销商、配送商来负责药品出厂后的所有流

通环节。

国内约80%的药企不具备自建销售和物流队伍将产品直接销售到终端的能力,因此普遍采取代理招商模式进行药品的营销。

这种传统的“生产企业-大型批发企业-大片区或省级市场(经销商)-地市市场(经销商)-县级市场(经销商)-销售终端-消费者”的药品流通渠道,呈现出企业数量多、规模小、效益低、秩序乱的特点,存在过票和避税等行为,渠道库存积压严重。

图表7:

药品销售渠道中存在部分不规范行为

2.2、“营改增+两票制”净化药品流通环境,短期冲击使渠道库存降低

为了规范药品流通秩序,压缩药品流通环节、净化药品流通环境,政府在2016年

5月1日开始全面推行“营改增”的基础上,鼓励综合医改试点城市推行两票制。

2017

年1月9日国家卫计委发布《在公立医疗机构采购中推行“两票制”的实施意见(试行)》,“营改增”+“两票制”政策相结合,大大规范了医药流通行业的生态环境。

按照“营改增”政策规定,医药流通行业属于交通运输业范畴,从以前缴纳5%的

营业税调整至缴纳11%的增值税,这意味着物流行业通过扩大规模来压缩成本成为当务之急,但由于中小型医药物流企业并未能形成规模,“营改增”后,中小型医药物流企业将面临被并购或者转型的问题。

同时,由于营业税由企业按固定营收缴纳,而增值税需根据企业实际营收缴纳,同时增值税可以抵扣且处罚严厉,企业运营透明度将进一步提升。

物流及采购成本的上升、监管的严厉使得医药商业及零售进货压缩,备货下降,短期冲击使渠道库存降低。

图表8:

营改增政策对医药流通领域的影响

“营改增”政策在税率和税务流程上对医药流通领域进行了规范,同时,自2016年三明医改实行两票制后,国务院就在试点省推进医改的同时推行两票制,并鼓励综合医改试点城市推行两票制,不断定调全面推行两票制的预期。

2017年1月9日国家卫计委发布《在公立医疗机构采购中推行“两票制”的实施意见(试行)》,对采用两票制采购的医疗机构范围、区域和时间做了明确的规定。

截至目前,已有14个省份出台涉及两票制的相关文件,预计2017年可能是各省两票制大范围落地的关键年份。

图表9:

两票制对医药流通领域的影响

“两票制”指药品从工业企业至经销商,经销商配送至医疗机构过程中,最多只能开具两次税票。

这意味着在过往流通领域中代理商、经销商、配送商的角色将被压缩成一个,流通环节中的层层过票和加价会迅速减少,整个流通环节的销售、推广、配送功能或由既有上游也有终端的大型医药商业公司承接,或被上游的医药制造企业收编,或成为独立的第三方药品服务公司。

在整个流通环节的压缩过程中,小的经销商和代理商将大量退出或者被收购,多票、过票、挂靠、避税行为将大大减少,利润更为透明。

同时,行业集中度将大大提升,可以同时对接上游工业制造企业和终端医疗机构的大型商业公司将受益。

由于对公立医院的调拨业务不符合两票制要求,未来调拨业务必将萎缩,同时纯销业务占比将有所提升。

对OTC渠道而言,由于两票制暂时并未将零售终端纳入实行范围,因此零售端的药品流通和调拨暂未受影响。

但营改增后药店需要进项发票进行抵扣,原有不规范经营的中小商业企业无法提供,因此预计未来药店更愿意与规范经营的大型商业公司合作,低价现款结算和渠道压货的现象将大大减少,渠道库存也将更为合理。

2.3、“营改增+两票制”政策冲击,影响OTC行业上市公司业绩

从我们整理的OTC相关上市公司2010年至今的业绩数据来看,与2010-2013年相比,2014-2016年业绩出现负增长的公司明显增多。

我们认为这主要是受整个医药行业

环境以及近年两票制、营改增等相关政策的影响,使得公司主动或被动的进行营销体

系调整和渠道整合,导致短期产品销量下降,影响了部分OTC行业上市公司的业绩。

不同公司营销改革、清理渠道库存、理顺销售机制的时间有早有晚,但对公司业绩的影响一般持续时间为1-2年,待营销改革完成、渠道库存清理结束后,业绩将大幅反弹。

以下表的千金药业和太龙药业为例,两个公司均在2014年开始主动对公司产品进行结构调整和价格调整,优化产品渠道库存、推进营销改革、理顺价格体系,在经历

2014到2015年的低潮后,2016年两个公司业绩均大幅好转。

表格1:

OTC相关上市公司业绩一览

同样的,对于从2015年、2016年开始经历业绩下滑的公司,例如亚宝药业、香雪制药、健民集团、康恩贝等,业绩下滑的原因主要是上述公司渠道库存较大,受营改增及两票制政策导致的渠道清库存的影响,产品出厂销售量下滑,影响公司业绩。

根据亚宝药业披露,公司2016年前三季度营业收入同比下降17.95%,归母净利润同比下降66.71%,从收入分拆来看,主要是由于公司主要产品软膏剂、片剂、注射剂受“营

改增”和94号文的出台的影响,出厂销售量大幅降低导致的。

为了应对医药流通领域

的变化,公司2016年起将销售模式从渠道驱动模式(公司只向一级经销商进行发货,一级经销商通过自有渠道向下游经销商进行配送销售)改为终端拉动模式(选择更多有终端覆盖能力的优质区域经销商直接进行合作和发货,实行渠道销售的扁平化),缩短销售链条,实行渠道销售的扁平化。

渠道扁平化后,终端销售环节对渠道储备库存需求降低,公司通过限制对经销商的发货来减少原经销商渠道的储备库存。

到2016年

10月底,经销商储备库存由2016年5月的近5亿元减少为2亿元左右。

图表10:

抗病毒口服液终端增速高于出厂增速,处于清库存状态

图表11:

板蓝根颗粒终端增速高于出厂增速,库存降低

与亚宝药业情况相同的还有香雪制药,以公司生产的抗病毒口服液和板蓝根颗粒为例,其终端需求增速相对稳定,公司的产品出厂口径相对变化较大。

在2011到2014年间,出厂增速高于终端需求增速,表明有一定产品积压在渠道中,自2014年起公司主动调整渠道库存,导致在终端需求没有发生巨大变化的情况下,公司出厂产品增速大幅降低,中成药板块收入下滑,渠道库存有效减少。

公司目前主动调整中成药业务销售模式,由之前的经销商模式逐步向自营销售直接管理终端客户进行转变;

并进一步调整和优化销售队伍,将OTC和处方药正式分线操作、独立运营。

预计2016年公司去库存将基本完成,2017年公司业绩有望大幅反弹。

总体来看,“营改增+两票制”政策的出台净化了药品流通环境,短期冲击使渠道

库存降低,影响了部分OTC行业上市公司业绩,但对医药流通领域进行了规范,长远来看利好行业的长期发展。

2.4、OTC终端需求相对稳定,中短期叠加补库存效应销量有望提升

虽然OTC生产企业受渠道库存影响业绩下滑,但终端需求一直较为稳定,2015年零售药店市场销售额预计将达到3138亿元,同比增长11.4%。

其中2015年药店OTC药品销售规模为1349亿元,同比增长11.7%;

处方药药店销售规模为927亿元,占药店销售规模的29%,同比增长13.5%。

随着医院端基药市场由于基药限价、招投标限制等政策对医院药品招标不断规范,不具备进入医院端基药市场能力或者无法进入基药运作体系的企业会考虑向OTC营销转化,以OTC渠道为主进行销售运作。

同时,政府

对临床用药的监管不断加强,也促使部分产品转为OTC渠道销售或者双跨销售。

未来

受到招标降价过程中企业弃标、掉标增多的影响,预计零售市场将保持高于医院市场的增速。

图表12:

零售药店市场规模及增速

图表13:

零售药品市场规模及增速

在零售市场终端需求较为稳定的情况下,OTC相关上市公司近年业绩下滑主要是受

2016年营改增导致的渠道清库存的影响。

渠道库存清理结束后,2017年零售终端及渠道商必定有补充和维持库存的需求,鉴于2016年生产企业产品销售数量受渠道库存影响大幅下滑,正常的

升级会员

升级会员