财务报表分析第三次作业获利能力分析Word文档格式.doc

《财务报表分析第三次作业获利能力分析Word文档格式.doc》由会员分享,可在线阅读,更多相关《财务报表分析第三次作业获利能力分析Word文档格式.doc(14页珍藏版)》请在冰豆网上搜索。

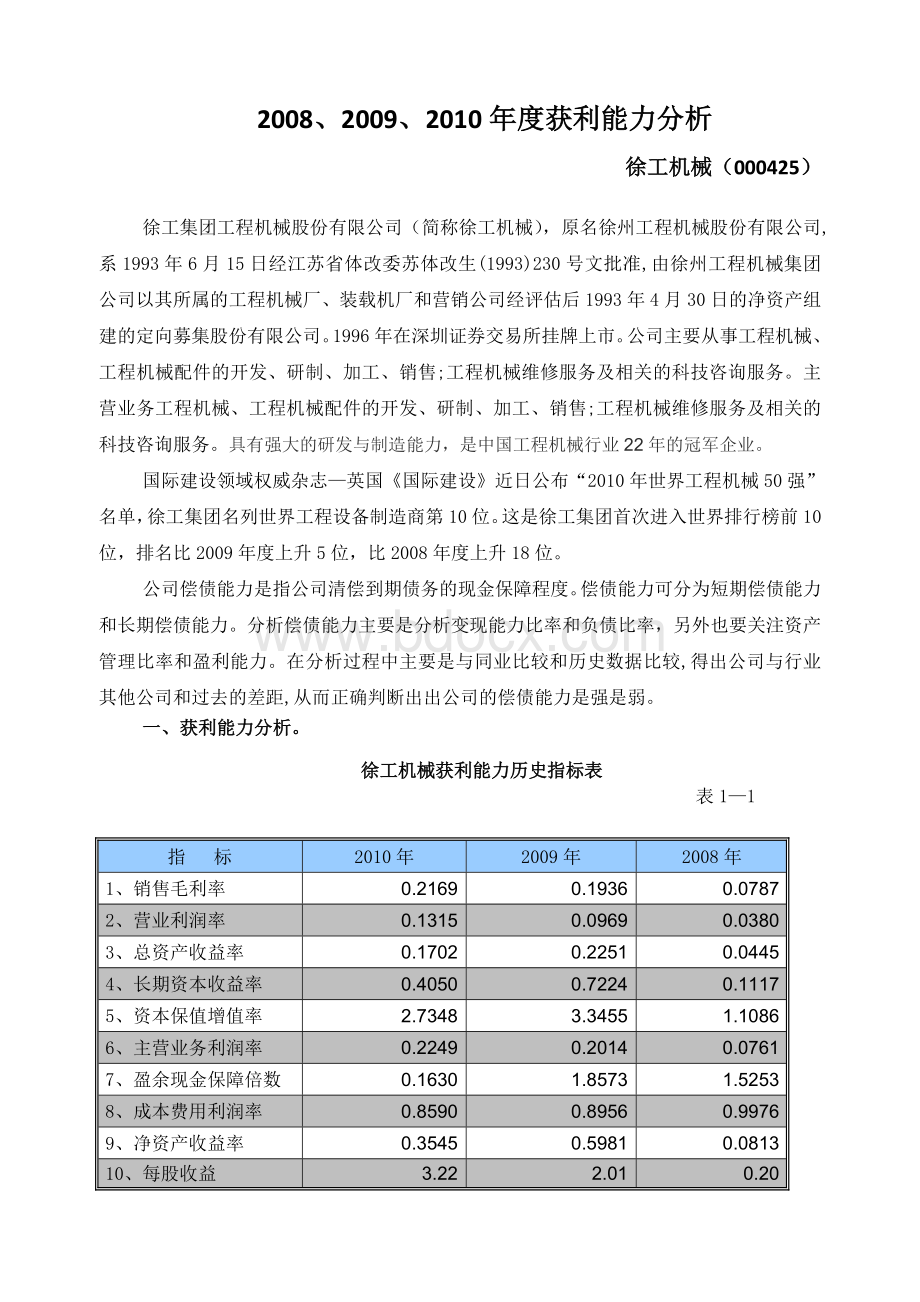

2、营业利润率

0.1315

0.0969

0.0380

3、总资产收益率

0.1702

0.2251

0.0445

4、长期资本收益率

0.4050

0.7224

0.1117

5、资本保值增值率

2.7348

3.3455

1.1086

6、主营业务利润率

0.2249

0.2014

0.0761

7、盈余现金保障倍数

0.1630

1.8573

1.5253

8、成本费用利润率

0.8590

0.8956

0.9976

9、净资产收益率

0.3545

0.5981

0.0813

10、每股收益

3.22

2.01

0.20

、获利能力同业比较。

徐工机械2010年度获利能力指标表

1、2010年度获利能力比较。

表2—1

徐工机械

最大值

最小值

行业均值

0.2169

0.3685

0.0302

0.1805

0.1315

0.2031

-0.0689

0.0742

0.1702

0.3068

-0.0131

0.1153

0.4050

0.8982

-0.0274

0.2422

2.7348

4.1382

0.9031

1.5295

0.2249

0.3736

0.0233

0.1645

0.1630

4.8596

-7.2671

0.3719

0.8590

1.0547

0.7912

0.9301

0.3545

0.6102

-0.1019

0.1748

3.2200

4.0700

-0.1600

1.0440

2、2009年度获利能力比较。

徐工机械2009年度获利能力指标表

表2—2

徐工机械

0.1936

0.3234

0.0856

0.1774

0.0969

0.1590

-0.1828

0.0591

0.2251

-0.0926

0.0863

0.7224

-0.2575

0.1894

3.3455

1.0859

0.8243

1.5005

0.2014

1.0000

0.2476

0.2040

1.8573

17.8699

-0.1825

2.0075

0.8956

1.1609

0.8306

0.9433

0.1696

-0.1926

0.1696

2.0100

4.0900

-0.2600

0.8690

3、2008年度获利能力比较。

徐工机械2008年度获利能力指标表

表2—3

2008年度获利能力较

0.0787

0.2996

0.1682

0.0380

0.1158

-0.0241

0.0547

0.0445

0.1914

-0.0003

0.0795

0.1117

0.8243

-0.0005

0.1855

1.1086

2.9111

0.8599

1.2748

0.0761

3.9594

0.0427

0.3529

1.5253

55.3796

-9.1479

3.1499

0.9976

1.0271

0.8631

0.9483

0.0813

0.7233

0.0010

0.1671

0.2000

2.3200

0.0200

0.5615

三、获利能力历史指标分析

表3—1

项目

2010

2009

2008

排名

8

8

20

0.2169

0.0787

0.1805

0.1774

0.1682

行业高值

0.3685

0.3234

0.2996

行业低值

0.0302

0.0856

所谓销售毛利,是指主营业务收入与主营业务成本之差。

销售毛利的计算有绝对数和相对数两种方式。

绝对数方式即计算销售毛利额,相对数方式即计算销售毛利率。

销售毛利率是指销售毛利额占主营业务收入的比率,它表示每百元主营业务收入中获取的毛利额。

销售毛利率是企业获利的基础,单位收入的毛利越高,抵补各项期间费用的能力越强,企业的获利能力也就越高。

相对而言,销售毛利率比销售毛利额指标更有意义:

管理者除了可以根据毛利率水平来预测获利能力外,还可以利用毛利率进行成本水平的判断和控制。

从表3-1和图3-1所例示的数据可以看出,近三年徐工机械的销售毛利率是逐年递增的,排名从2008年的第20位提升到2009年的第8位,并且2010年也保持在第8位,且都略高于行业均值,之所以2009年比2008年大幅提高的原因是2009年度的主营业务收入比2008年增长了17344(百万),增长了517%;

而2009年度的主营业务成本比2008年增长了13602(百万),增长了440%,主营业务收入增长的比率比主营业务成本增长的比率要高出很多,所以徐工在2009年时销售毛利率也提高了,说明徐工机械的管理层在2008年时候意识到这方面的缺陷,所以在2009年大幅提高主营业务收入的同时,也适当降低了主营业务的成本,在这方面,徐工机械还应该再接再厉的提高企业主营业务收入,降低主营业务成本,提高企业的销售毛利率,也就是提高企业的盈利能力。

2、营业利润率。

表3—2

7

13

0.1315

0.0742

0.0591

0.0547

0.2031

0.1590

0.1158

-0.0689

-0.1828

-0.0241

营业利润率是指企业营业利润与主营业务收入的比率,该指标用于衡量企业主营业务收入的净获利能力。

该指标反映了每百元主营业务收入中所赚取的营业利润的数据。

营业利润是企业利润中最基本、最经常同时也是最稳定的组成部分,营业利润占利润总额比重的多少是说明企业获利能力质量好坏的重要依据。

同时,营业利润作为一种净获利额,比销售收入毛利更好的说明了企业销售收入的净获利情况,从而能更全面、完整地体现收入的获利能力。

显然,营业利润越高,说明企业主营业务的获利能力越强;

反之,则获利能力越弱。

图3—2

表3—2和图3—2所例示的是徐工机械与同行业近三年的营业利润率的指标,可以从以上图表看出,徐工机械的营业利润率是逐年上升的,排名也从第13名跃升到第7名。

2008年的营业利润率略低行业均值,但2009年和2010年的营业利润率要比行业均值分别高出0.04和0.06个百分比,营业利润的提高,不只是主营业务收入的提高,相对的主应业务成本有所下降,管理费用和财务费用也有大幅的下降,所以提高了营业利润率,但是和同行也的高值比起来还是有一定的差距的,所以,徐工机械的领导层应该控制主营业务成本、营业费用、管理费用、这样就可以更好的提高企业的营业利润率,也就是提高企业的盈利能力。

表3—3

5

1

0.1702

0.1153

0.0863

0.0795

0.3068

0.1914

-0.0131

-0.0926

-0.0003

总资产收益率也称资产报酬率,是企业一定期限内实现的收益额与该时期企业平均资

产总额的比率。

它是反映企业资产综合利用效果的指标,也是衡量企业总资产获利能力的重要指标。

它是收益总额(息税前利润)和平均资产总额之比。

一个企业的总资产收益率越高,表明其资产管理的效益越好,企业的财务管理水平越高,企业的盈利能力也越强,反之,资产收益率越低,说明企业资产的利用效率不高,利用资产创造的利润越少,企业的获利能力也就越差,财务管理水平也越低。

图3—3

从表3—3和图3—3,可以看出徐工机械近三年的总资产收益率呈现波动趋2008、2009、2010年的行业排名分别为13、1、5,在2008年时徐工机械的总资产收益率低于行业均值0.03,在2009年时跃居行业排

升级会员

升级会员