电大企业集团财务管理计算题汇总文档格式.doc

《电大企业集团财务管理计算题汇总文档格式.doc》由会员分享,可在线阅读,更多相关《电大企业集团财务管理计算题汇总文档格式.doc(8页珍藏版)》请在冰豆网上搜索。

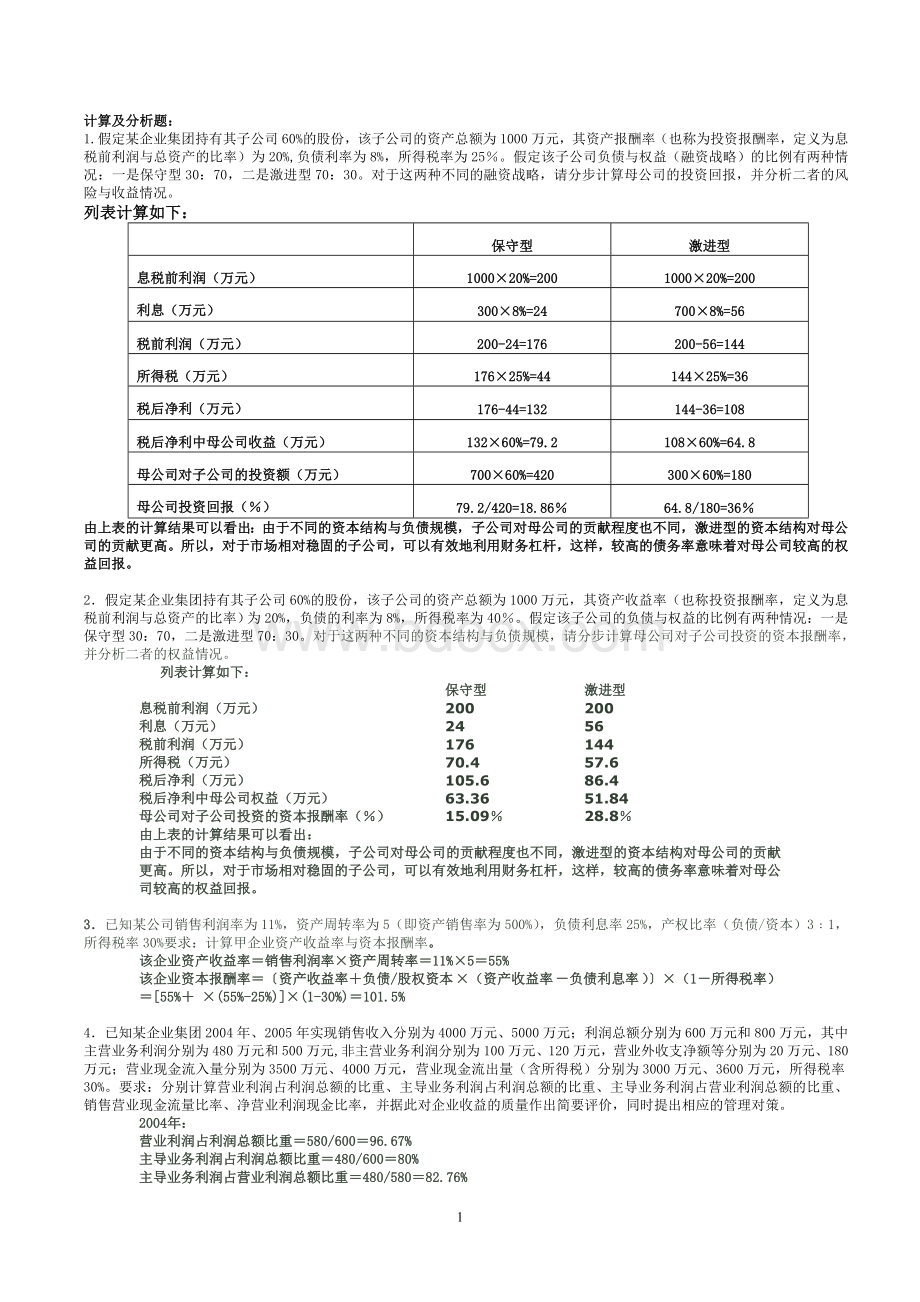

200-24=176

200-56=144

所得税(万元)

176×

25%=44

144×

25%=36

税后净利(万元)

176-44=132

144-36=108

税后净利中母公司收益(万元)

132×

60%=79.2

108×

60%=64.8

母公司对子公司的投资额(万元)

60%=420

60%=180

母公司投资回报(%)

79.2/420=18.86%

64.8/180=36%

由上表的计算结果可以看出:

由于不同的资本结构与负债规模,子公司对母公司的贡献程度也不同,激进型的资本结构对母公司的贡献更高。

所以,对于市场相对稳固的子公司,可以有效地利用财务杠杆,这样,较高的债务率意味着对母公司较高的权益回报。

2.假定某企业集团持有其子公司60%的股份,该子公司的资产总额为1000万元,其资产收益率(也称投资报酬率,定义为息税前利润与总资产的比率)为20%,负债的利率为8%,所得税率为40%。

假定该子公司的负债与权益的比例有两种情况:

对于这两种不同的资本结构与负债规模,请分步计算母公司对子公司投资的资本报酬率,并分析二者的权益情况。

列表计算如下:

200

24

56

176

144

70.4

57.6

105.6

86.4

税后净利中母公司权益(万元)

63.36

51.84

母公司对子公司投资的资本报酬率(%)

15.09%

28.8%

3.已知某公司销售利润率为11%,资产周转率为5(即资产销售率为500%),负债利息率25%,产权比率(负债/资本)3﹕1,所得税率30%要求:

计算甲企业资产收益率与资本报酬率。

该企业资产收益率=销售利润率×

资产周转率=11%×

5=55%

该企业资本报酬率=〔资产收益率+负债/股权资本×

(资产收益率-负债利息率)〕×

(1-所得税率)

=[55%+×

(55%-25%)]×

(1-30%)=101.5%

4.已知某企业集团2004年、2005年实现销售收入分别为4000万元、5000万元;

利润总额分别为600万元和800万元,其中主营业务利润分别为480万元和500万元,非主营业务利润分别为100万元、120万元,营业外收支净额等分别为20万元、180万元;

营业现金流入量分别为3500万元、4000万元,营业现金流出量(含所得税)分别为3000万元、3600万元,所得税率30%。

要求:

分别计算营业利润占利润总额的比重、主导业务利润占利润总额的比重、主导业务利润占营业利润总额的比重、销售营业现金流量比率、净营业利润现金比率,并据此对企业收益的质量作出简要评价,同时提出相应的管理对策。

2004年:

营业利润占利润总额比重=580/600=96.67%

主导业务利润占利润总额比重=480/600=80%

主导业务利润占营业利润总额比重=480/580=82.76%

销售营业现金流量比率=3500/4000=87.5%

净营业利润现金比率=(3500-3000)/[580(1-30%)]=123%

2005年:

营业利润占利润总额比重=620/800=77.5%,较2004年下降19.17%

主导业务利润占利润总额比重=500/800=62.5%,较2004年下降17.5%

主导业务利润占营业利润总额比重=500/620=80.64%,较2004年下降2.12%

销售营业现金流量比率=4000/5000=80%,较2004年下降7.5%

净营业利润现金比率=(4000-3600)/[620(1-30%)]=92.17%,较2004年下降30.83%

由以上指标的对比可以看出:

该企业集团2005年收益质量,无论是来源的稳定可靠性还是现金的支持能力,较之2004年都有所下降,表明该集团存在着过度经营的倾向。

该企业集团在未来经营理财过程中,不能只是单纯地追求销售额的增加,还必须对收益质量加以关注,提高营业利润,特别是主导业务利润的比重,并强化收现管理工作,提高收益的现金流入水平。

12.已知2004年、2005年某企业核心业务平均资产占用额分别为1000万元、1300万元;

相应所实现的销售收入净额分别为6000万元、9000万元;

相应的营业现金流入量分别为4800万元、6000万元;

相应的营业现金净流量分别为1000万元(其中非付现营业成本为400万元)、1600万元(其中非付现营业成本为700万元)

假设2004年、2005年市场上同类业务的资产销售率平均水平分别为590%、640%,最好水平分别为630%、710%

分别计算2004年、2005年该企业的核心业务资产销售率、核心业务销售营业现金流入比率、核心业务非付现成本占营业现金净流量比率,并作出简要评价。

企业核心业务资产销售率=6000/1000=600%

企业核心业务销售营业现金流入比率=4800/6000=80%

企业核心业务非付现成本占营业现金净流量比率=400/1000=40%

核心业务资产销售率行业平均水平=590%

核心业务资产销售率行业最好水平=630%

2005年:

企业核心业务资产销售率=9000/1300=692.31%

企业核心业务销售营业现金流入比率=6000/9000=66.67%

企业核心业务非付现成本占营业现金净流量比率=700/1600=43.75%

行业平均核心业务资产销售率=640%

行业最好核心业务资产销售率=710%

较之2004年,2005年该企业核心业务资产销售率有了很大的提高,不仅明显高于行业平均水平,而且接近行业最好水平,说明A企业的市场竞争能力与营运效率得到了较大的增强。

A企业存在着主要问题是收益质量大幅度下降,一方面表现在核心业务销售营业现金流入比率由2004年度80%下降为2005年的66.67%,降幅达13.33%,较之核心业务资产销售率快速提高,A企业可能处于了一种过度经营的状态;

另一方面表现为现金流量自身的结构质量在下降,非付现成本占营业现金净流量的比率由2004年的40%上升为2005年的43.75%,说明企业新增价值现金流量创造能力不足。

7.已知目标公司息税前经营利润为3000万元,折旧等非付现成本500万元,资本支出1000万元,增量营运资本300万元,所得税率30%。

计算该目标公司的运用资本现金流量。

运用资本现金流量=息税前经营利润×

(1-所得税率)+折旧等非付现成本-资本支出-增量营运资本=3000×

(1-30%)+500-1000-300=1300(万元)

2.已知某目标公司息税前营业利润为4000万元,维持性资本支出1200万元,增量营运资本400万元,所得税率25%。

请计算该目标公司的自由现金流量。

自由现金流量=息税前营业利润×

(1-所得税率)-维持性资本支出-增量营运资本

=4000×

(1-25%)-1200-400=1400(万元)

10.已知某公司2005年度平均股权资本50000万元,市场平均净资产收益率20%,企业实际净资产收益率为28%。

若剩余贡献分配比例以50%为起点,较之市场或行业最好水平,经营者各项管理绩效考核指标的有效报酬影响权重合计为80%。

要求1)计算该年度剩余贡献总额以及经营者可望得到的知识资本报酬额。

2)基于强化对经营者的激励与约束效应,促进管理绩效长期持续增长角度,认为采取怎样的支付策略较为有利。

(1)2005年剩余贡献总额=50000×

(28%—20%)=4000(万元)

2005年经营者可望得到的知识资本报酬额=剩余税后利润总额×

50%×

80%=4000×

50%×

80%=1600(万元)

(2)最为有利的是采取(股票)期权支付策略,其次是递延支付策略,特别是其中的递延股票支付策略。

11.某集团公司2005年度股权资本为20000万元,实际资本报酬率为18%,同期市场平均报酬率为12%,相关的经营者管理绩效资料如下:

指标体系

指标权重%

报酬影响有效权重%

营运效率

30

21

财务安全系数

15

12

成本控制效率

10

7

资产增值能力

11.5

顾客服务业绩

创新与学习业绩

6

内部作业过程业绩

计算经营者应得贡献报酬是多少?

经营者应得贡献报酬=20000×

(18%-12%)×

(21%+12%+7%+11.5+7%+6%+10%)

=600×

74.5%=447(万元

13、已知某企业2005年的有关财务数据如下:

主营业务收入总额6000万元;

现金流入量3500万元,其中营业现金流入量2100万元;

现金流出量2700万元,其中营业现金流出量1200万元,所得税420万元;

该年需缴纳增值税370万元;

开支维持性资本支出360万元;

到期债务本息310万元,其中本金160万元;

当年所得税率为30%。

根据以上资料,要求:

(1)计算该企业2005年营业现金流量比率、营业现金流量纳税保障率、维持当前现金流量能力保障率、营业现金净流量偿债贡献率、自由现金流量比率;

(2)对该企业2005年的财务状况做出综合评价。

(1)营业现金流量比率

=营业现金流入量/营业现金流出量

=2100/1200=175%

营业现金流量纳税保障率

=(营业现金净流量+所得税+增值税)/(所得税+增值税)

=[(900-420)+420+370]/(420+370)=161%

维持当前现金流量能力保障率

=营业现金净流量/必需的维持性资本支出额

=(900-420)/360=133%

营业现金净流量偿债贡献率

=(营业现金净流量-维持性资本支出)/到期债务本息

=(480-360)/310=39%

自由现金流量比率

=股权(自由)现金流量/营业现金净流量

=[480-360-150(1-30%)-160]/480=-30%

注:

自由现金流量为:

营业现金净流量-维持性资本支出-到期债务利息(1-所得税率)

-到期债务本金-优先股利-优先股票赎回额

(2)从2005年的各项财务指标来看,反映出企业的经营状况、财务状况良好。

但自由现金流量比率为-30%,说明该企业发生了财产的损失,需要进一步提高收益的质量,提高现金流入水平,并防止公司的财产损失。

2005年底,K公司拟对L企业实施吸收合并式收购。

根据分析预测,购并整合后的K公司未来5年中的股权资本现金流量分别为-3500万元、2500万元、6500万元、8500万元、9500万元,5年后的股权资本现

升级会员

升级会员