会计手工账真账实操整理续精Word文档格式.docx

《会计手工账真账实操整理续精Word文档格式.docx》由会员分享,可在线阅读,更多相关《会计手工账真账实操整理续精Word文档格式.docx(13页珍藏版)》请在冰豆网上搜索。

理解这个函数其实很简单:

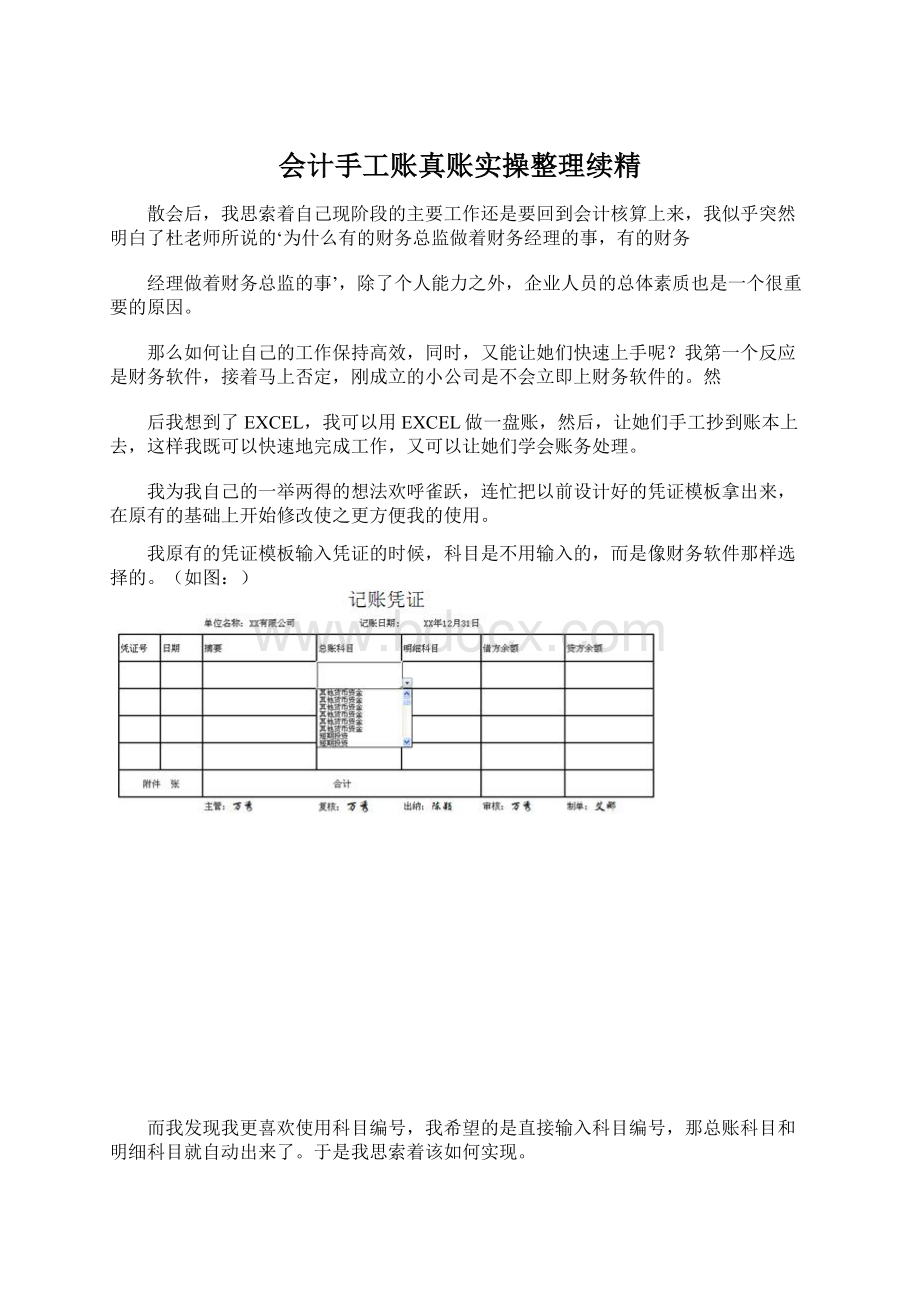

如图:

我想在记账凭证中输入科目编号1001,总账科目就会自动带出现金。

VLOOKUP(E4,会计科目表!

$B$7:

$C$104,2,0)

输入函数vlookup,E4就是科目编号,然后再到会计科目表中,选择一个范围会计科目表!

$C$104,即科目编号、总账科目、明细科目三栏,

再输入2,意思就是,返回第二栏即总账科目这栏到记账凭证中,如果,没找到就则为false,即0

1)lookup_value:

选择E4,以这列为标准,即科目编号为标准;

2)table_array:

选择会计科目表的查找范围;

3)col_index_num:

如果找到了,返回范围中第几列的值,例中返回的是第2列的值,即总账科目,明细科目的值则返回第3列,那么这个值即为3;

4)range_lookup:

如果没找到,则为false,即0

同理明细科目设置:

VLOOKUP(E5,会计科目表!

$D$104,3,0)

设置好过后,只要我输入1001,总账科目就会自动输入现金,因为其没有明细

科目,返回为0,EXCEL可以设置0不显示。

输入100201,总账科目就会自动输入银行存款,同时明细科目自动输入基本户。

凭证模板修改后,为了美观我还做了一个封面。

做这个封面很简单。

首先在EXCEL输入文字;

然后对表格进行边框设置,边框设置一半为黑色、一半为白色;

最后选择整个EXCEL表,选择背景色。

等我凭证模板修改好后,芊云从银行取完钱回来了。

我连忙还了萧总账本钱,然后整理单据,开始在EXCEL中进行账务处理。

(2)银行提现30000元,购买银行转账支票和现金支票的收据花了60元

借:

现金30000

财务费用60

贷:

银行存款30060

(3)还萧总账本钱500元

其他应付款500

现金500

(4)10月20日收到资本投入

投资各方投资期限投资方式投资内容金额(元)比例

甲方2009年11月20日固定资产标准厂房300000056%

固定资产办公楼1000000

固定资产宿舍1000000

固定资产生产线2000000

乙方2009年11月20日无形资产专利技术342000044%

转账支票货币资金2080000

借:

固定资产——标准厂房3000000

固定资产——办公楼1000000

固定资产——宿舍1000000

固定资产——生产线2000000

无形资产——专利技术3420000

银行存款——工行南岸支行2080000

贷:

实收资本——长宏电子有限公司6000000

实收资本——萧奕天5500000

(5)接着总经办秘书张慧替萧总报销筹建期间的费用,营业执照收据120元、两张税务工本费60元、代码证工本费160元,刻章费50元。

注册登记费480元,

印刷费600元,汽车加油费800元、过桥费127元、修理费1400元,共计3797元。

筹建期间的费用,其实也就是开办费,关于开办费的处理。

原《企业所得税暂

行条例实施细则》第三十四条规定,企业在筹建期发生的开办费,应当从开始生产、经营月份的次月起,在不短于5年的期限内期扣除。

而新税法完全没有关

于开办费税前扣除的表述,是否表明对开办费没有税前扣除限制?

2008年4月25日国家税务总局在其网站上,权威解答了网友提出的新所得税法实

施过程中的相关问题。

所得税司副司长缪慧频在回答网友关于“开办费税前扣除”问题时,这样答复:

“新税法不再将开办费列举为长期摊费用,与会计准

则及会计制度的处理一致,即企业可以从生产经营当期一次性扣除。

”

所以,我把这3797元全部直接计入管理费用。

(6)借:

管理费用——开办费3797

现金3797

我把这些凭证做完后,就在EXCEL中打印出来,然后让晓雪把对应的附件附在后面,并把凭证装订好,同时指导他们逐笔登记明细账。

登明细账是最简单的了,其实就是抄账。

首先把凭证上科目对应的明细账找出来,比如管理费用科目,就把管理费用明细账找出来,然后按照账本上的格

式,把凭证上管理费用发生日期、金额等相关信息抄上去。

月底时,把所有凭证的金额按科目汇总,填到总账上,就是本期发生额,最后结出每个科目的余额,总账就出炉了,总账出来了,报表也就应运而生了。

第五章防伪税控

窗外,正下着蒙蒙细雨,雨丝飘飘洒洒地落在花草树木上,一声声、一丝丝。

浮躁的都市被雨一洗,似乎变得沉静起来。

我坐在办公桌旁,百无聊赖地翻着

账本,眼前却浮现出雨中的美好景致。

我想起了家乡的那几颗芭蕉树,硕大的叶子上流淌着一颗颗晶莹的水珠;

想起学校操场边的那几朵扶桑花,在雨的滋

润下,显得更加娇艳欲滴;

想起曾经的自己,学着那丁香姑娘,撑着一把油纸伞,独自彷徨在悠长,悠长又寂寥的雨巷,带着太息般的眼光,丁香般的惆

怅,寻求雨中的浪漫;

雨让人变得纯净,每到下雨天,我总是想办法逃离会计师事务所,逃离那钢精水泥的格子空间,逃离那白天黑夜都没什么变化的办公

室,逃到这风景秀丽的小工厂,发呆、看雨、思乡、惆怅。

清脆的电话铃声打断了我的思绪。

“喂。

”我接起了电话。

“我找一下小艾。

”

“我就是。

“我是销售部的晴云,我想问一下你们财务部现在可以开具一般纳税人增值税专用发票吗?

“公司还刚生产,就出货销售了?

”我问道。

“没有,上次不是预收了人家部分款项嘛?

现在人家希望我们能开具增值税专用发票。

“这不是还没销售吗?

怎么就要开发票了呀?

“还不是因为快要月底了嘛?

他们需要进项抵扣,就希望我们把发票提前开给他。

”晴云解释道。

我明白了,他们需要增值税发票来调节进项抵扣。

比如,这个月的出货很多,但是根据采购的计划,这个月的进货很少,下个月才需要进货,那这个月

增值税销项税额就很多,而进项税额就很少,导致这个月需要交纳的增值税就多,必须找到进项税票,从而使这个月的纳税达到预定的水平,一般会计人员

会尽量让每个月交纳的税均衡,以免波动太大引起不必要的猜疑。

“但是,我们把发票开给他了,他可以抵扣了,那就意味着我们要提前发

生纳税义务了,下给月要交的税这个月就要交了,这对我们也不利呀。

你也知道,尽量推迟纳税义务的发生是我们的一大理财原则。

“我知道,但是,这个单子金额有点大,更何况我们还收了人家的预收款,他们要求提前开具增值税专用发票这也不过分,你说是不是,再说,我已

经请示我们部门经理了,他也同意了,如果你需要总经理批复,我也可以马上找总经理签字。

“找总经理签字也没用,关键是现在财务部还开不出增值税专用发票。

”我无可奈何地说道。

“为什么呢?

“因为我们的防伪税控还没有申请下来。

“没有防伪税控,就不能开具增值税专用发票了吗?

“是的,现在国家不允许手工开具增值税专用发票了。

这你应该知道。

”我淡淡地说道。

晴云默然地挂上了电话。

网络普及了,信息化时代到来了。

增值税自然也要用高科技来保驾护航了。

谁还记得1994年,增值税发票初次发行时,那油墨的清香;

谁又记得接下来数十

年的魔道叫量。

伪造、倒卖、盗窃、虚开增值税发票等违法犯罪活动接踵而来。

增值税发票面市仅10余天,伪造的增值税发票已摆在国税总局领导的办公

桌上。

10年间,因涉及此类犯罪坐牢入狱者,不计其数,领受极刑的,已近200人。

据统计,自1994年以来,全国涉及增值税发票犯罪的案件达上万起,占全国税收总量50%的增值税已成为犯罪率最高的税种。

“比人民币还值钱”的增值税发票不知牵动了多少人的心。

增值税实行的是“征多少扣多少”的税款抵扣制度。

企业销售自己的产品或商品,给购货方开具增值税发票,注明已纳税额;

购货方作为生产者或经营

者,在本道环节把加工过的产品或商品再销售出去时,就可以把购进上一环节时已纳税款抵扣掉,只就本环节增值部分依率缴纳税款。

这种层层抵扣、环环

相接的特性,像一根链条将纳税人与国家利益连在一起。

在这根链条上,上串下连的是增值税发票。

征税靠这张票来征,扣税也凭这张票来扣。

如果开具这

张增值税发票的纳税人,根本不曾依率缴足过税款,完全是虚填销售额和销项税金,让购货方凭这张发票到税务机关抵扣税款,就等于从国库中吞噬了税金。

随着形势的严峻,金税工程也就应运而生了。

它吸收国际先进经验,运用高科技手段结合我国增值税管理实际情况,设计了一个高科技管理系统。

该系统由

一个网络、四个子系统构成。

一个网络是指国家税务总局与省、地、县国家税务局四级计算机网络;

四个子系统是指增值税防伪税控开票子系统、防伪税控

认证子系统、增值税稽核子系统和发票协查子系统。

金税工程利用覆盖全国税务机关的计算机网络对增值税专用发票和企业增值税纳税状况进行严密监控。

所以现在的企业,要想开具增值税专用发票,都需要通过防伪税控机。

我司上个月就开始着手办理此事,我们先是申请了增值税一般纳税人,批准可

以使用增值税专用发票后,我们又到分局办税大厅行政许可受理窗口提出“防伪税控开票最大限额的行政许可”,填了一大堆表格,什么《税务行政许可申

请表》、《防伪税控企业认定登记表》、《防伪税控企业最高开票限额情况说明表》同时还要营业执照副本、税务登记证副本复印件;

然后接受税务机关的

调查,调查人员出具《防伪税控企业申请开票系统最高限额实地核查表》然后我们又到市国税局“最大开票限额行政受理岗”申请,如报送资料正确无误,

他们将给予“税务行政许可受理通知书”和“准子税务行政许可决

升级会员

升级会员