中国氯碱化工行业研究行业概况Word下载.docx

《中国氯碱化工行业研究行业概况Word下载.docx》由会员分享,可在线阅读,更多相关《中国氯碱化工行业研究行业概况Word下载.docx(9页珍藏版)》请在冰豆网上搜索。

①PVC产品

A、行业供给情况

首先,产业政策及环保督察的开展将持续引导落后产能的淘汰,将长期促进行业健康发展。

国内PVC行业早年经历了飞速的发展,同时也导致了行业存在一定的产能过剩的问题。

为此,国家近年来持续出台推进PVC行业供给侧改革的相关措施,包括不定期更新《产业结构调整指导目录》等文件、制定更为严苛的准入条件等,引导行业内高能耗、高污染的落后产能退出;

同时,2016年开始的环保督察,不仅直接影响着落后产能的运转,加速产能出清,还将影响上游电石、石灰石矿等PVC关键原材料的生产和开采。

长期来看,供给侧改革下留存的企业将是实力雄厚、环保设备较完善的行业先进企业。

根据中国氯碱协会公布的数据,国内PVC产能和产量情况如下图所示:

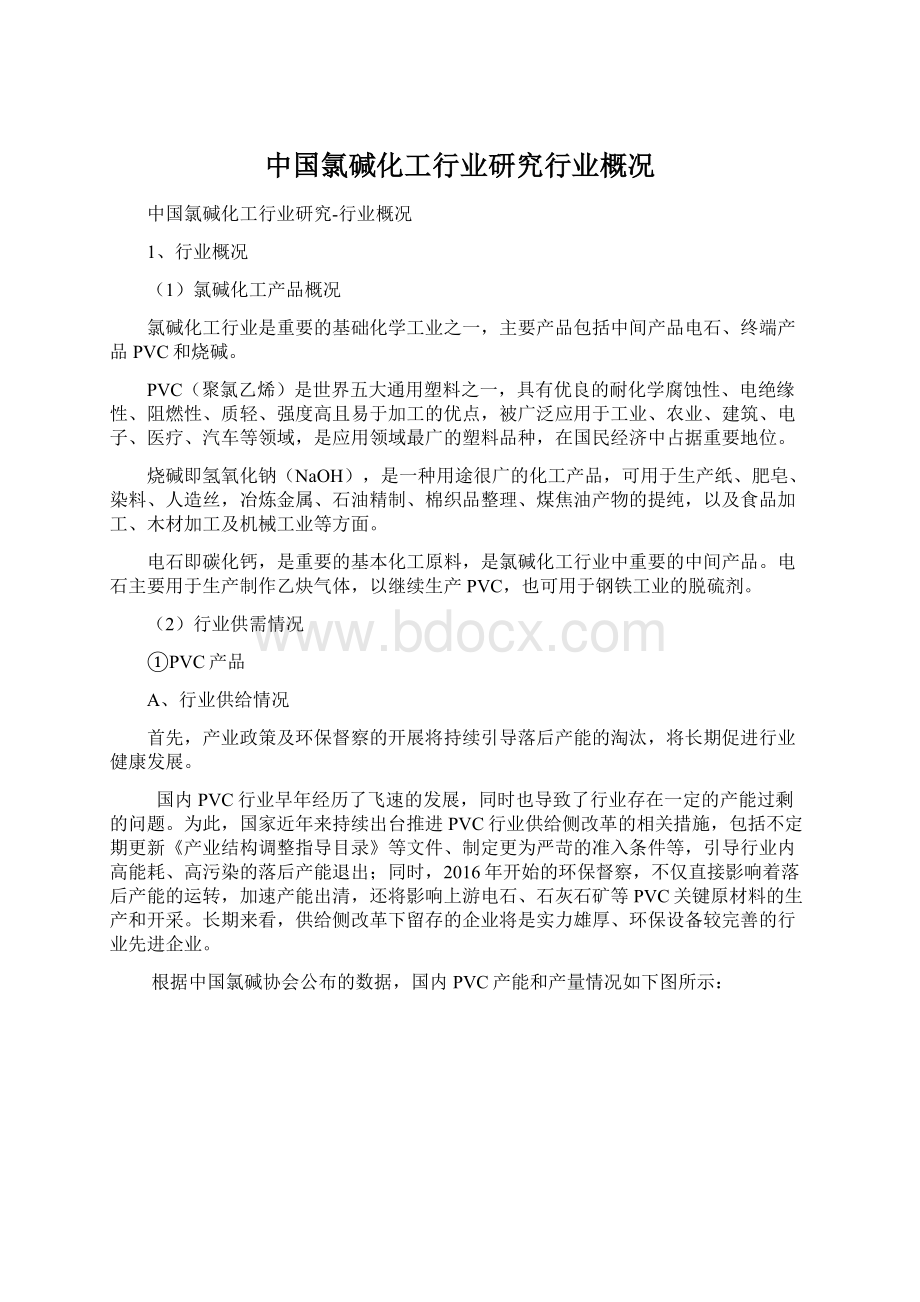

数据来源:

中国氯碱协会

如上图所示,2014-2017年,国内PVC行业的产能增速分别为-3.5%、-1.7%、-0.9%和3.44%;

2014-2016年,国内PVC生产企业净退出87、41、22家,行业去产能成效明显。

同时,行业开工率逐步走高,2017年产能2,406.00万吨,产量1,790.24万吨,开工率达到74.40%,为近年最高水平。

一系列的产业政策及环保督查直接引起行业竞争格局的重新建立,PVC行业产能逐渐回归理性。

其次,行业政策限制产能扩张,将导致存量厂商间接受益。

国家产业政策在引导落后产能淘汰的同时,也对明令限制未来新增产能。

国务院办公厅2016年颁布的《关于石化产业调结构促转型增效益的指导意见》以及工信部颁布的《石化和化学工业发展规划(2016-2020年)》中均直接提到:

“要求严格控制新增产能,相关部门和机构不得违规办理土地(海域)供应、能评、环评和新增授信等业务,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换”。

国家从政策层面直接关闭PVC长期产能扩张的通道,将为行业内现有先进厂商提供更加宽松的竞争环境。

最后,高能耗的特征使行业产能有向能源优势地区集中的趋势。

中国“贫油、富煤、少气”的资源状况决定了国内大多数PVC厂商选择电石法的工艺路线,电石法PVC占国内总产量80%以上。

该工艺路线下,原材料电石成本占PVC生产成本60%以上,电力成本又占电石生产成本45%以上。

高能耗是PVC行业的重要特征之一。

西北地区电力价格较内陆地区低,且煤矿、石灰石矿、盐矿等资源丰富,与同行业相比,该地区的PVC企业具备天然的成本优势。

因此,行业产能逐渐集中到资源优势的西北地区以及具备一体化产业链的大型企业,华东、华北等区域的闲散落后产能陆续清退,行业集中度不断提升。

根据卓创资讯网的统计,新疆和内蒙古为国内最大的PVC产区,2017年两省产能占全国总产能比例为35.83%。

B、行业需求情况

PVC制品广泛应用于建筑、包装、消费品等行业,其中建筑行业所用型材、管材等占其下游消费的60%,如排水管、门窗、家具、室内装修、地板革及电线电缆等,如下图所示:

近年来,中国经济保持了平稳增长,城镇化建设进程不断加速,受益于下游行业的需求增长,中国PVC的表观消费量处于持续增长状态。

根据Wind数据统计,2017年国内PVC表观消费量为1,780.20万吨,同比增长8.60%,近五年平均增长率为5.11%,需求状况良好。

C、行业供需情况

根据Wind数据,国内PVC产量和表观消费量情况如下图所示:

可以看到,总体而言行业供需基本平衡。

一方面,PVC行业供给受产业政策及环保督察开展的影响,近年产能逐渐收缩,未来产能难有大幅增加;

另一方面,近年来行业下游景气,有效带动了PVC的需求。

②烧碱产品

首先,产业政策合理引导行业发展,产能维持稳定,行业开工率震荡上行。

国家的供给侧结构性改革政策同样对烧碱行业带来深远影响,行业深化升级转型效果初步显现。

根据Wind数据,烧碱行业近年产能和产量情况如下图所示:

由上图可知,烧碱行业近年产能增长缓慢,近三年产能平均增长率为1.64%。

行业开工率震荡上升,2017年为82.03%,处于历史以来较高水平。

一系列产业政策的颁布及环保督查的执行,引导烧碱行业良性发展。

国务院办公厅2016年颁布的《关于石化产业调结构促转型增效益的指导意见》同样对烧碱提出“严格控制新增产能,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换”的要求,预计未来难有大量新增产能,产能产量维持合理水平,利于行业的长期健康发展。

最后,环保督察不仅直接冲击影响落后产能,还将影响液氯下游厂商,通过氯碱平衡间接制约烧碱供给。

氯碱平衡一直是行业参与者需要关注的现象,液氯及其下游的供需情况与烧碱的供需情况相互制约。

主要原因在于,烧碱基本从原盐电解中获得,生产的同时无法避免地产出液氯产品。

2016年下半年以来,环保督察逐步开展、国内环保标准日趋严格。

这不仅直接造成烧碱行业落后的小产能的清退,同时也对液氯下游厂商有一定影响,2017年液氯下游产品开工率均处于较低水平。

液氯产品作为危化品既无法长期大量储存也无法远距离运输,当其需求遇阻,便会出现白送、倒贴运费销售液氯的情况。

在此背景下,那些未配套消化液氯产能或不能完全消化液氯产能的厂商,如果预计烧碱产品的利润无法弥补副产品液氯的亏损,将会选择被动收缩烧碱的生产,制约了烧碱行业的供给。

烧碱行业下游分散在洗涤剂、肥皂、造纸、印染、纺织、医药、染料、金属制品、基本化工及有机化工工业等,相关行业的发展状况对烧碱行业具有一定影响。

近年氧化铝行业的景气带动烧碱需求增长。

烧碱下游产品构成情况如下图所示:

下游氧化铝行业自从2016年下半年以来,盈利水平快速回升,创出近几年的高点。

根据中国化工产品网,2016年开始,山东魏桥、贵州铝业等大型氧化铝企业重启复产,叠加新产能相继投产,都使得氧化铝行业加大对烧碱的采购量,烧碱需求较旺盛。

根据Wind数据,2017年国内烧碱表观消费量为3,214.14万吨,同比增长3.76%,近三年需求量平均增长率为4.04%,增长较为迅速。

C、行业供需情况

根据Wind数据,国内烧碱产量和表观消费量情况如下图所示:

可以看到,总体而言烧碱行业近年呈现供给稍大于需求的格局。

一方面,烧碱行业供给受产业政策和氯碱平衡的影响,产量维持稳定,未来产能预计难有大幅增加;

另一方面,烧碱行业需求端与多个行业有关联,近期氧化铝行业的景气带动了烧碱需求的增长。

因此,预计未来将逐渐转向供给平衡的格局。

③电石产品

首先,产业政策及环保督察的开展将引导落后产能的淘汰,产能利用率震荡上升,长期来看将促进行业健康发展。

国家的供给侧结构性改革政策同样对电石行业带来深远影响,行业总体产能利用率震荡上升,从2015年最低的58.90%升至2017年的66.20%,为近年来的最高水平,行业深化升级转型效果初步显现。

根据Wind数据,近年电石产能和产量的情况如下图所示:

同时,环保督察也将对行业产生深远影响。

2016年开始,环保督查组深入西北主要电石产区检查,部分环保不达标的电石企业被迫停产,制约了行业供给;

2017年以来宁夏、内蒙古地区石灰石矿山的限采,也对电石的生产造成一定影响。

其次,行业政策限制产能扩张,将导致存量厂商间接受益。

国务院办公厅2016年颁布的《关于石化产业调结构促转型增效益的指导意见》同样对电石提出“严格控制新增产能,对符合政策要求的先进工艺改造提升项目应实行等量或减量置换”的要求,预计未来难有大量新增产能,产能产量维持合理水平,利于行业的长期健康发展。

最后,电力是电石生产最主要的成本构成,高能耗的特征使行业产能有向能源优势地区集中的趋势。

电石的生产成本主要由电力、兰炭、生石灰等构成,其中电力成本占比达45%以上。

在此背景下,由于西北地区资源丰富,电力价格较内陆地区低,因此行业内该地区企业具备天然的成本优势,行业产能逐步向西部地区转移。

根据中国产业信息网,内蒙古、新疆、宁夏、陕西、河南、甘肃六省2016年的产量均在100万吨以上,六省产量占全国电石产量的89.49%。

B、行业需求情况

电石作为PVC生产的中间产品,其消费量主要来自PVC生产,每年生产PVC消耗的电石占总产量比重超80%。

因此,PVC的生产状况直接影响电石的消费需求。

根据Wind数据,近三年PVC产量平均增长率为3.24%,随着中国城镇化建设进程不断加速,PVC产量也呈现平稳增长的趋势,带动了电石行业的需求量。

根据Wind数据,国内电石产量和表观消费量情况如下图所示:

可以看到,总体而言电石行业近年呈现供给稍大于需求的格局。

一方面,电石行业供给受产业政策的影响,产量维持稳定,未来产能预计难有大幅增加;

另一方面,电石行业需求端与PVC紧密联系,国内经济平稳增长间接带动了电石需求的增长。

(3)行业竞争

国内PVC行业基本属于完全竞争市场,产品差异较小。

根据中国氯碱工业协会统计,截至2016年底,国内具有PVC生产能力的企业数量为69家,较2015年净减少6家。

从企业规模结构看,中国已出现超过百万吨级PVC生产企业3家,规模在30万吨/年以上的企业数量达到了36家,且呈逐年增加的趋势。

展望未来,随着中国PVC产能逐步向中西部资源富集地区转移,尤其是政府对优惠电价的取消和差别电价的执行、环保督察力度的加大,PVC行业传统的价格竞争模式必然会向企业综合竞争模式转变。

同时具备原料优势、成本优势、技术优势、资金优势、管理优势的企业,并发展为“煤-电-电石-PVC-其他衍生产品”产业链一体化的大型综合企业,将在未来竞争中处于有利地位。

国内烧碱行业基本属于完全竞争市场,产品差异较小,行业集中度不高。

根据中国氯碱网数据,2017年烧碱生产企业共有160家,较2016年新增加3家、同时退出1家。

行业企业平均产能由2013年的22万吨提升到2017年的26万吨。

中国2015年烧碱企业的规模及数量情况如下:

与PVC产品类似,烧碱行业传统的价格竞争模式必然会向企业综合竞争模式转变,具备一体化产业链的大型综合企业将在未来竞争中处于有利地位。

电石产品属于大宗化工基础原料,产品质量和性能差异较小,行业集中度较高。

根据中国产业信息网,2016年电石行业前十大生产企业的产量为1,298.00万吨,占国内总产量的47.54%;

年产能20万吨及以上的企业有77家,合计产能占全国总产能的78%。

国家已逐步严格市场准入和经营管制,规范行业竞争格局,电石企业规模化和集中化将是大势所趋。

国家“十二五”规划将电石产能控制在4,200万吨/年,到2020年将电石生产企业总数调整到100家左右,且全部实现上下游配套。

因此,预计行业集中度将会提高,通过向上游煤、电

升级会员

升级会员