金融企业会计教材习题参考答案1Word下载.docx

《金融企业会计教材习题参考答案1Word下载.docx》由会员分享,可在线阅读,更多相关《金融企业会计教材习题参考答案1Word下载.docx(11页珍藏版)》请在冰豆网上搜索。

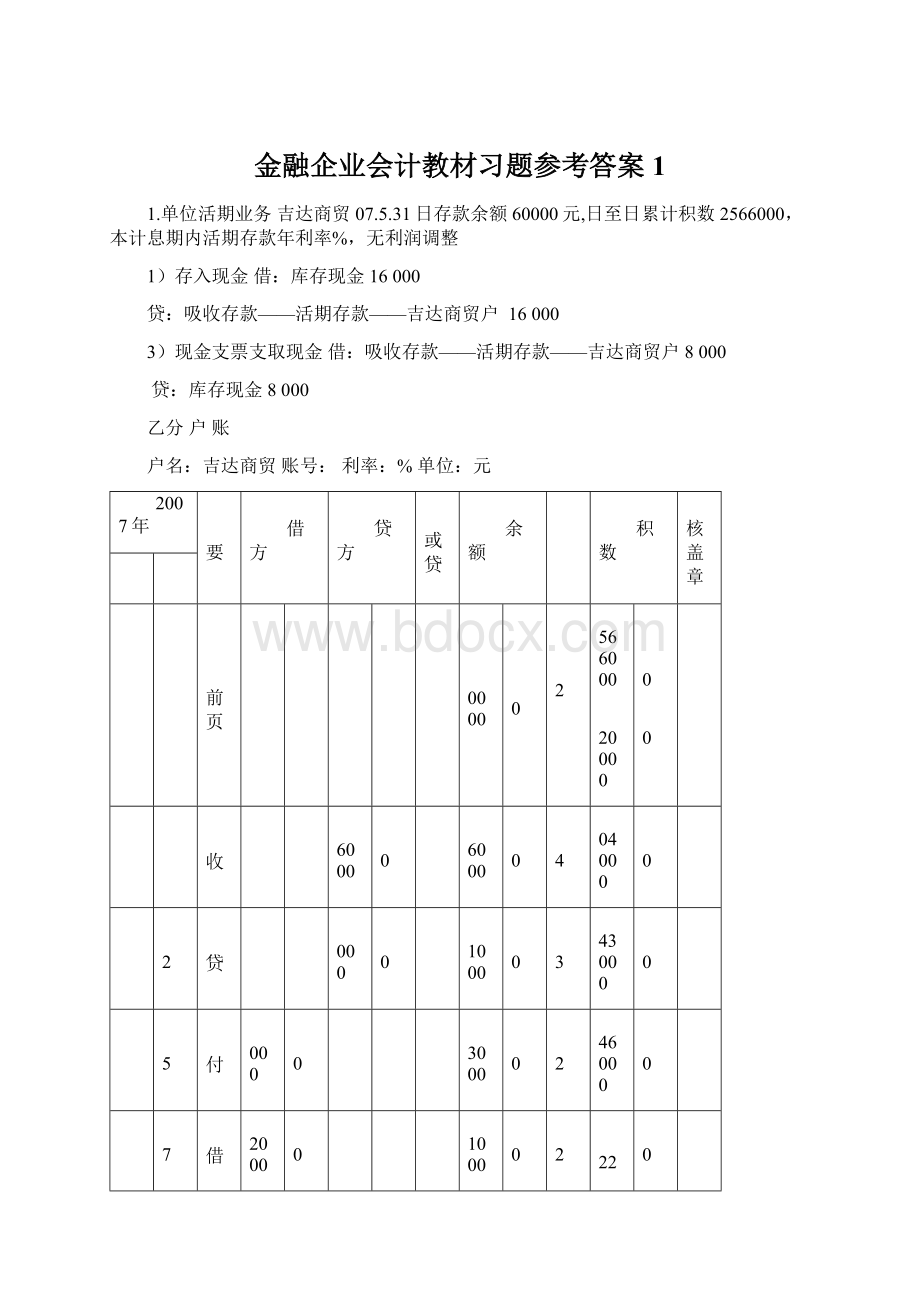

6

1

承前页

贷

60000

00

72

7

2566000

420000

8

现收

16000

76000

4

304000

12

转贷

5000

81000

3

243000

15

现付

8000

73000

2

146000

17

转借

12000

61000

122000

19

7000

68000

136000

21

转息

78

74

68078

92

3937000

利息=3937000×

%÷

360=(元)

借:

应付利息——活期存款利息户

吸收收存款—活期存款—吉达商贸

2.单位按期存款业务

(1)签发转账支票存入两年按期存款

吸收存款——活期存款——天龙集团户200000

吸收存款——按期存款——天龙集团户200000

2)一年按期存款到期支取,本金50000元,年利率%

到期利息=50000×

1×

%=1260(元)

吸收存款——按期存款——丽江宾馆户50000

应付利息——按期存款利息户1260

贷:

吸收存款——活期存款——丽江宾馆户51260

3),提早支取两年按期存款80000元,07.6.25存入金额200000元,存入年利率%,支取年利率%。

利息=80000×

83×

借:

吸收存款——按期存款——友谊商场户200000

应付利息——按期存款利息户

贷:

吸收存款——活期存款——友谊商场户200

吸收存款——活期存款——友谊商场户120000

吸收存款——按期存款——友谊商场户120000

4)07.9.18支取存入一年按期100000元,存入时按期额年利率%,支取日挂牌的活期存款年利率%

到期利息=100000×

%×

1=2250(元)

过时利息=100000×

65×

360=130(元)

吸收存款——按期存款——恒信有限责任公司户100000

应付利息——按期存款利息户2380

吸收存款——活期存款——恒信有限责任公司户102380

3.个人活期07.11.30活期储蓄余额元,活期储蓄科目计息余额表上列示:

至上月底为、未计息积数326000

(1)12月3日存入现金:

借:

库存现金1500

吸收存款——活期储蓄存款——陈浩户1500

(2)12月15日支取现金:

吸收存款——活期储蓄存款——陈浩户3000

贷:

库存现金3000

(3)12月19日支取现金

吸收存款——活期储蓄存款——陈浩户1000

库存现金1000

(4)07.12.20银行结息,当日年利率%,第二天办理转账

利息=(326000+5×

2+7×

12+4×

4+3×

2)×

÷

360=(326000+11+88+17+6×

360

=450×

360=9(元)

税金=9×

20%=(元)税后利息==(元)

②12月21日办理利息转账:

应付利息——活期储蓄利息户9

吸收存款——活期储蓄存款——陈浩户

应交税费——应交利息税户

(5)12月27日销户,当日年利率%

利息=(3+×

6×

360=(元)

税金=×

20%=(元)

税后利息=元)

应付利息——活期储蓄利息户

库存现金3

应交税费——应交利息税户

4.支行按期

(1)现金存入三年整存取按期20000元,年利率%

库存现金20000

吸收存款——按期储蓄存款——整存整取林翼凡户20000

(2)07.3.10半年整存取按期10000元到期,办理支取,存入时年利率%

利息=10000×

12=(元)税金=×

税后利息=元)

吸收存款——按期储蓄存款——整存整取李亚光户10000

应付利息——按期存款利息户

库存现金10

应交税费——应交利息税户

(3)07.3.18提早支取两年整存取按期8000元,于存入,本金30000元,存入时年利率%,支取日挂牌的活期存款年利率%

利息=8000×

87×

税金=×

税后利息=元)

吸收存款——按期储蓄存款——整存整取王枫户30000

应付利息——按期存款利息支出户

库存现金30

借:

库存现金22

吸收存款——按期储蓄存款——整存整取王枫户22000

应交税费——应交利息税户

(4)07.3.19支取存入一年整存取按期40000元,存入时年利率%,支取日挂牌的活期存款年利率%到期利息=40000×

%=900(元)

过时利息=40000×

88×

税金=(900+×

借:

吸收存款——按期储蓄存款——整存整取刘辉户40000

库存现金40

(5)07.3.21支取存入一年零存整取按期存款,每一个月固定存入本金500元,年利率%利息=(500+6000)÷

2×

12×

12=39000×

12=(元)

税金=×

吸收存款——按期储蓄存款——整存整取张玮户6000

库存现金6

第四章联行往来的核算

1.

(1)收到全国联行往来贷方报单及所附信汇凭证金额12000元,办理转账。

联行来账12000

吸收存款——活期存款(华生公司户)12000

(2)华生公司持面额10000元,实际结算8800元的银行汇票办理转账,签发行山西大同支行,办理进账并划转款项。

联行往账8800

吸收存款——活期存款(华生公司户)8800

(3)收到异地联行发来的全国联行往来借方报单,票面金额10000元,实际结算7900元,申请签发单位为本行开户单位红花公司。

汇出汇款10000

联行来账7900

吸收存款——活期存款(红花公司户)2100

(4)收到贵阳分行贷方报单,金额6700元,报单的行号.行名是本行的,但业务内容是支付给苏伦纱厂的货款。

联行来账——贵阳分行6700

联行往账——苏州支行6700

(5)苏州支行收到上海市分行营业部报单,为苏州纱厂办理进账。

联行来账——上海市分行6700

吸收存款——活期存款(苏纶纱厂户)6700

2.

(1)某支行联行往帐借方发生额136000元,贷方76900元;

联行来帐借方39460元,贷方50000元,办理划拨。

某支行联行汇差=(136000+39460)-(76900+50000)=48560(元)

依照轧算结果某支行当日有应收汇差48560元

汇差资金划拨——管辖分行户48560

全国联行汇差48560

(2)联行汇差情形如下:

第一支行应收汇差78200元,第二应付汇差100600元,第三应付汇差7960元,第四应收汇差24790元,汇总轧差后上划总行。

某分行联行汇差=(78200+24790)-(100600+7960)=-5570(元)

依照轧算结果某分行为应付汇差5570元

汇差资金划拨——第二支行户100600

——第三支行户7960

汇差资金划拨——总行户5570

——第一支行户78200

——第四支行户24790

(3)总行收到分行划来汇差资金办理转账。

汇差资金划拨——某分行户5570

全国联行汇差——某分行户5570

3.第一百货商场付款的托收承付付款一笔,昨日承付期满,今日将款项144060元划往省外系统内某行。

按资金汇划清算方法处置经办行和清算行业务(批量处置)。

发报经办行:

吸收存款——活期存款(第一百货商场户)144060

待清算辖内往来144060

发报清算行:

待清算辖内往来144060

上存系统内款项——上存总行备付金户144060

总行清算中心:

系统内款项寄存——发报清算行备付金户144060

系统内款项寄存——收报清算行备付金户144060

收报清算行:

当日,借:

上存系统内款项——上存总行备付金户144060

其他应付款——待处置汇划款项户144060

第二天,借:

其他应付款——待处置汇划款项户144060

收报经办行借:

×

科目144060

第五章金融机构往来的核算

4.

(1)工行提出转账支票67441元,提出进账单11021元;

提入支票41200元,提入进账单8456元。

工商银行互换差额为应收差额:

23676

寄存中央银行款项23676

清算资金往来23676

(2)提出转账支票金额59784元,提出进账单39004元;

提入支票72097元,提入进账单22900元。

农业银行互换差额为应付差额:

28417

清算资金往来28417

寄存中央银行款项28417

(3)提出转账支票19760元,提出进账单41400元;

提入支票33688元,提入进账单60069元。

中国银行互换差额为应收差额:

4741

寄存中央银行款项4741

清算资金往来4741

(4)单据互换后,计算互换差额,并在统一规定入账时刻内入账,未发生退票。

人民银行借:

农业银行预备金存款28417

工商银行预备金存款23676

中国银行预备金存款4741

6.

(1)依照存款余额于12日调整缴存存款,财政性存款应调增补缴547000元,但只缴存财政性存款147000元,其余为欠数。

转业预备金存款账户调入资金,人民银行主动扣收欠缴存款。

4月12日

工商银行:

缴存中央银行财政性存款147000

寄存中央银行款项147000

收入:

待清算凭证400000

人民银行:

工商银行预备金存款147000

工商银行划来财政性存款147000

(2)4月

升级会员

升级会员