百大房企将开业商业项目盘点.docx

《百大房企将开业商业项目盘点.docx》由会员分享,可在线阅读,更多相关《百大房企将开业商业项目盘点.docx(14页珍藏版)》请在冰豆网上搜索。

百大房企将开业商业项目盘点

百大房企2017-2018年将开业商业项目盘点

消息:

刚刚过去的2016年新开了551家购物中心,这一数据令人咋舌,不禁慨叹商业地产“猛于虎”,而接下来的两年(2017-2018),这种趋势,还将延续...

据&搜铺网统计数据,2017-2018年全国预计将至少开出472个大中型项目,商业总体量超过5500万平方米。

仅2017年计划开业项目就将近310个,商业体量超过3600万平方米。

依据&搜铺网及其他媒体历年统计数据可以看出,百大集团近年新开业项目大致占全国所有新开业项目总量的三分之一,以此推测今年全国计划开业项目将达到900多家,全国近两年项目数量仍然呈持续爆发状态。

TIPS1:

本文所指的大中型项目商业面积均≥3万平方米,不包括60多个奥莱项目,百大房企则选取的是120家全国知名房企及零售集团,其开业数据根据企业官方、业内人士及媒体报道等口径来统计。

TIPS2:

百大集团虽然其历年项目总量仅占全国总量的30%左右,但坪效却是全国平均水平的2倍左右,所以聚焦这些拥有运营经验的大集团是具有较大参考意义的。

企业贡献

万达霸主统治,红星、新城控股加速开发

从开发商或运营商企业背景上看,整体仍以万达、华润置地、新城控股等专业商业地产开发企业为主力军,王府井、永旺等传统商超企业也在购物中心转型路上越走越远,以住宅开发出身的大中型房企也有不俗表现。

特点分析↓

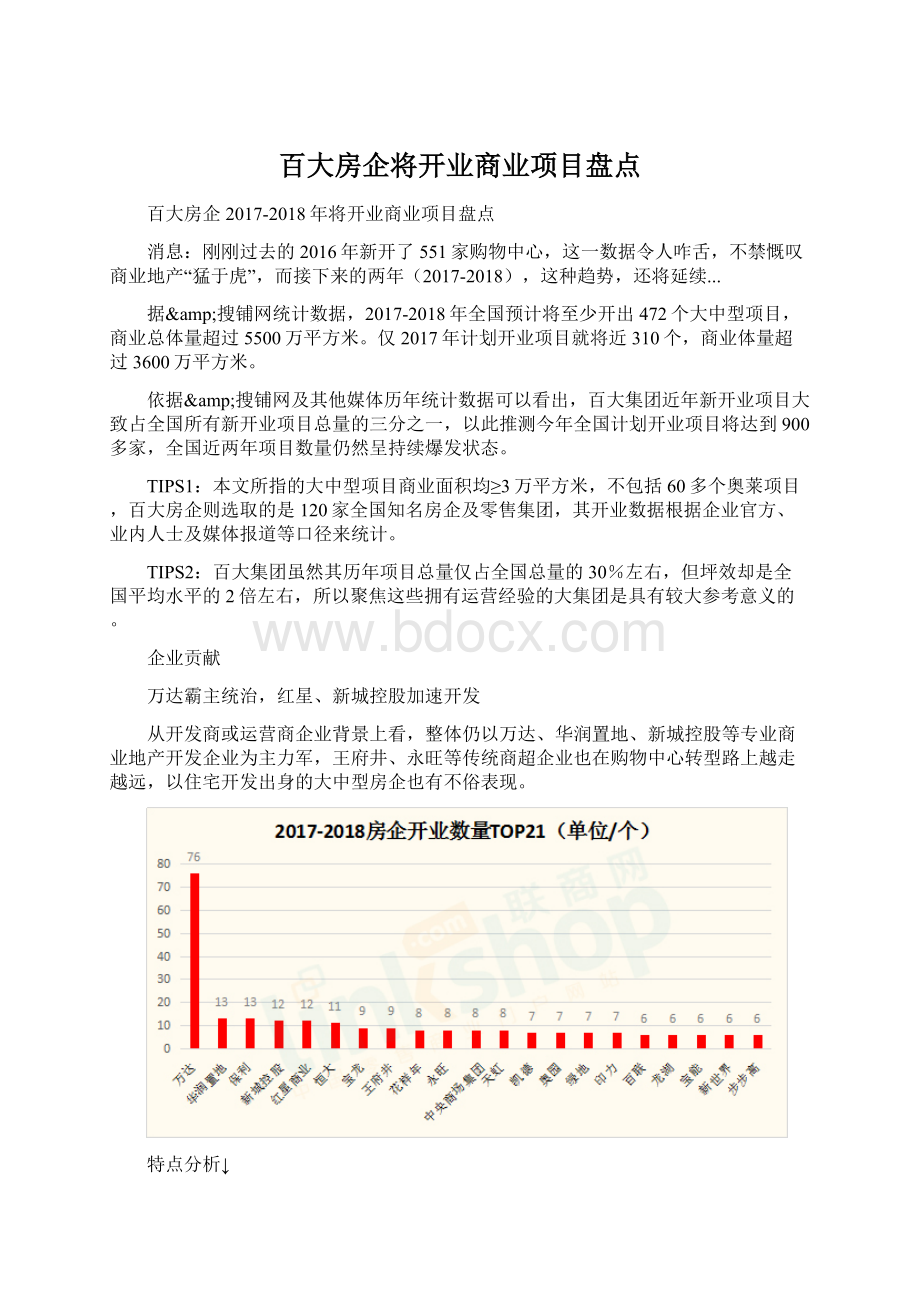

●商业地产领军企业万达稳中求胜,将有76个项目开业,其中2017年56个,2018年20个(仅已披露的项目),整体开业数量仍呈每年递增趋势。

在产品线类型上,万达广场仍是主流,有68个(如加上2018年尚未披露项目,总数将过百),其他8座均为万达文旅项目。

●除万达外,其他专业商业地产开发的企业中,华润置地(13个)、新城控股(12个)、红星商业(12个)、宝龙(9个)等均表现不俗。

●自从处于调控风口浪尖的住宅市场受到政策“看护”后,以住宅开发见长的企业开始“多管齐下”,在立足住宅后兼营和扩大商业地产开发力度,这其中又以央企(华润、中粮、金茂),港企(新鸿基、九龙仓、太古、嘉里建设),粤派(万科、恒大、合生),闽派(正荣、泰禾、阳光城、融侨),渝派(龙湖、协信)等房企最具代表。

2017-2018年这些房企同样表现抢眼,保利(含保利商业与保利置业两大子公司)将有13个商业项目开业,恒大将贡献11个项目,而万科虽然仅5个项目,但如果算上其收购的印力商置(7个),总数也将达到两位数。

不仅是大开发商凶猛,部分不为人知的中型开发商也在加速发力,例如郑州新田和石家庄勒泰,其中新田集团今年将在郑州、南阳等地开设三个新田360广场,并已进军上海康桥。

●地产基金公司方面,亦不再是凯德这样的外资企业一家独大,一些具有基金优势的内资开发商,如光大安石和中信资本旗下的大融城和悦方购物中心同样加快了步伐。

据悉,未来5年内光大安石有望在全国推广复制25-30个大融城项目,其中2017年将新增3座购物中心——上海静安大融城、青岛卓越大融城、湘潭大融城,且预计年内将收购一至数个已开项目并翻牌为大融城,同时2018年后还将增加南昌绿地象南中心大融城、北京大融城等多个项目。

●在全国实体零售受阻的背景下,越来越多的百货商超企业进入购物中心开发行列,有银泰、王府井等富有百货开发和运营的企业,又有天虹、BHG、永旺等极具实体销售经验的企业。

在2017-2018年,仅王府井、永旺、天虹、银泰、BHG、兴隆六家零售出身的企业就将贡献39座商业体,贡献率占比约8.3%。

如加上步步高、百联、金鹰、沃尔玛乐世界、月星、红星、欧尚高鑫广场、茂业、欧亚、中央等数十家零售企业,则占比更是接近15%。

●资产管理时代下,存量资产的收购与升级换代大量出现。

例如大悦城收购的上海长风景畔广场将于今年3月翻牌为长风大悦城,又如百联将接手上海商务中心改造为百联曲阳购物中心。

事实上,今明两年购物中心业的资产收购案及轻资产改换操盘方的项目将较往年大为增加。

区域贡献

华东一枝独秀,西南、华中潜力扩大

从区域贡献上看,整体趋势与往年一致,拥有上海、江苏、浙江“三驾马车”的华东地区霸主地位难以撼动,占全年开业比47.9%,几乎是全国的一半;华南虽说仍旧位居次席,但与华东地区的差距有所扩大;西南地区凭借成都、重庆、昆明几个城市的抢眼表现,开业数量仅次华东、华南和华中,占比9.3%;西北吊车尾,主要项目还是集中在陕西。

具体数据上看,在2017-2018总共会开业的472个项目中,华东区226家,新增商业面积超2560万平方米;华南区69家,新增商业面积超730万平方米;华中区47家,新增商业面积超460万平方米;西南区44家,新增商业面积超540万平方米;东北区39家,新增商业面积超640万平方米;华北区37家,新增商业面积超390万平方米;西北区10家,新增商业面积超180万平方米。

具体到各省的话,四大直辖市北京、上海、天津和重庆分别贡献13家、53家、9家和12家。

其他,江苏58家、广东54家、浙江50家、辽宁25家、河南22家、四川20家、安徽19家、山东19家、福建16家、广西14家、湖南14家、湖北11家、江西11家、吉林7家、黑龙江7家、云南7家、山西6家、陕西5家、贵州5家、河北5家、内蒙古4家、甘肃2家、宁夏2家、海南1家、新疆1家。

从分布情况可见,东部沿海地区依旧备受不少开发商青睐,开业数量稳中增长。

华中、西南等地也在加速开发建设,尤其是以河南、四川、安徽表现最佳,不难预见这些地区会是未来商业地产的主要争夺阵地,而西北等经济欠发达的区域虽说目前增长趋缓,但侧面反映出这些区域较大的开发潜力。

城市贡献

上海领军一线,新一线贡献强劲

从城市分布上看,向来是全国商业地产高温区的北京、上海、广州和深圳,仅上海保持着高位增长,53个项目力压深圳(22个)、北京(13个)和广州(9个),稳居一线城市榜首。

根据第一财经旗下数据新闻项目“新一线城市研究所”(下称“新一线”)在上海发布《2016中国城市商业魅力排行榜》定义的“新一线”城市共15个,分别为成都、杭州、武汉、天津、南京、重庆、西安、长沙、青岛、沈阳、大连、厦门、苏州、宁波、无锡。

在开业数量上,“新一线城市”正合力突围,极力赶超四大一线城市。

其中杭州是表现最突出的城市,将有24个项目开业,在已经有万达、宝龙、嘉里建设、银泰等商业豪强坐镇的情况下,仍旧是不少开发商抢滩的热土。

事实上,从本次统计的数据上看,新一线城市将合力贡献141座商业体(占比达30%),已经超过了一线城市的97家(占比20.6%)。

附:

百大企业2017-2018年预计开业商业项目统计表格

未统计情况说明:

1、2017/2018年度没有项目开业的集团未统计入内;

2、部分新规划的项目因开业时间官方尚未公布,不再统计范围内;

3、由于项目众多,3万平方米以下小型项目不在名单之列;

4、本表不含奥莱项目。

延伸阅读:

2016全国新开551个购物中心有哪些趋势

解读100家集团2013-2016年开业购物中心

升级会员

升级会员