早教与托育行业分析报告.docx

《早教与托育行业分析报告.docx》由会员分享,可在线阅读,更多相关《早教与托育行业分析报告.docx(18页珍藏版)》请在冰豆网上搜索。

早教与托育行业分析报告

2019年早教与托育行业分析报告

2019年7月

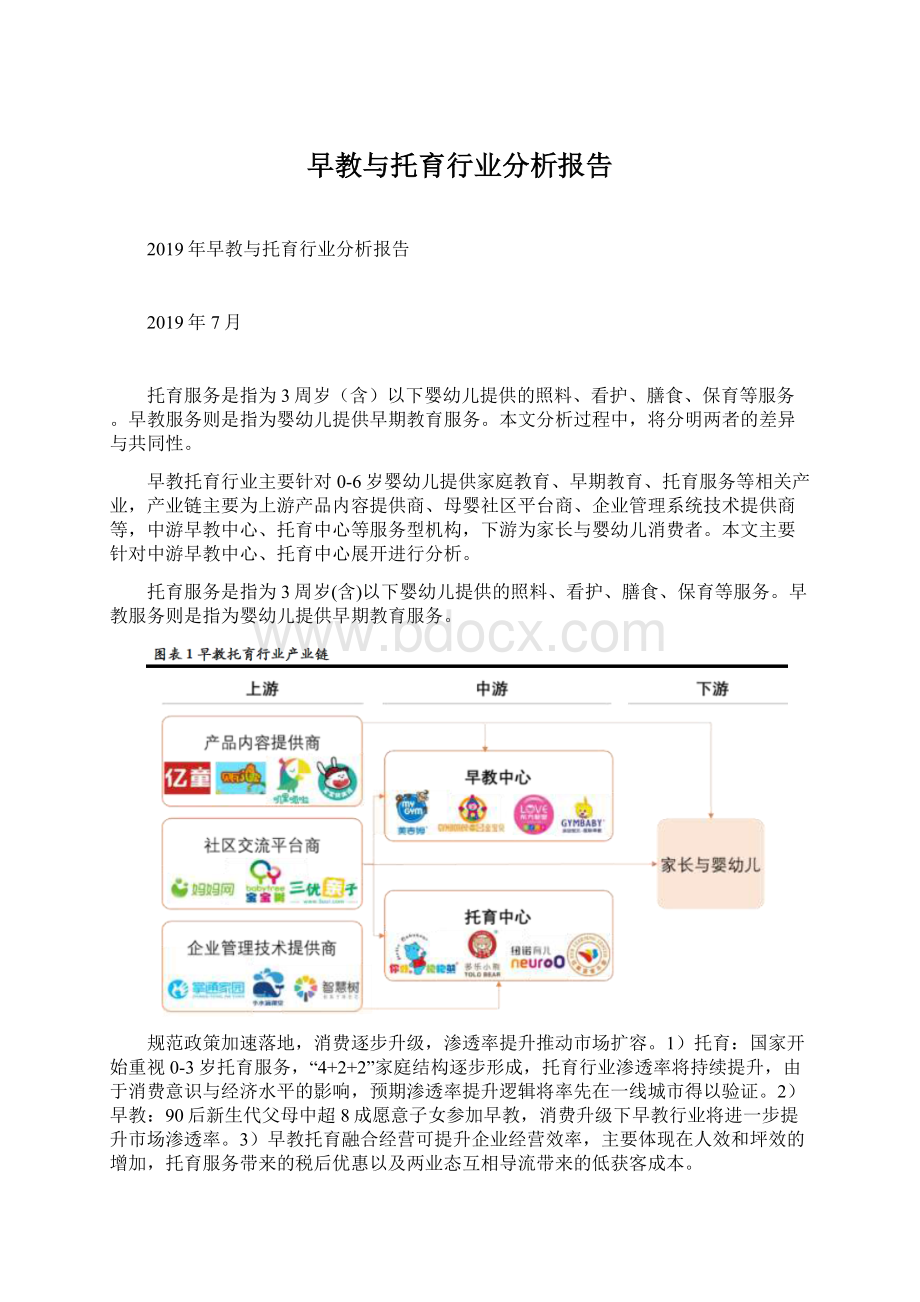

托育服务是指为3周岁(含)以下婴幼儿提供的照料、看护、膳食、保育等服务。

早教服务则是指为婴幼儿提供早期教育服务。

本文分析过程中,将分明两者的差异与共同性。

早教托育行业主要针对0-6岁婴幼儿提供家庭教育、早期教育、托育服务等相关产业,产业链主要为上游产品内容提供商、母婴社区平台商、企业管理系统技术提供商等,中游早教中心、托育中心等服务型机构,下游为家长与婴幼儿消费者。

本文主要针对中游早教中心、托育中心展开进行分析。

托育服务是指为3周岁(含)以下婴幼儿提供的照料、看护、膳食、保育等服务。

早教服务则是指为婴幼儿提供早期教育服务。

规范政策加速落地,消费逐步升级,渗透率提升推动市场扩容。

1)托育:

国家开始重视0-3岁托育服务,“4+2+2”家庭结构逐步形成,托育行业渗透率将持续提升,由于消费意识与经济水平的影响,预期渗透率提升逻辑将率先在一线城市得以验证。

2)早教:

90后新生代父母中超8成愿意子女参加早教,消费升级下早教行业将进一步提升市场渗透率。

3)早教托育融合经营可提升企业经营效率,主要体现在人效和坪效的增加,托育服务带来的税后优惠以及两业态互相导流带来的低获客成本。

早教:

市场规模约870亿元,直营+加盟模式助力品牌全国化CR6约21%。

市场规模方面,2019年早教市场约870亿,对应渗透率约19%。

竞争格局方面,以美吉姆、金宝贝、新爱婴、运动宝贝、东方爱婴、红黄蓝亲子园等为代表的头部企业教学网点合计约3843家,市占率约21%。

商业模式方面,早教头部品牌通过加盟已下沉至三四线城市,其北上广深杭等一线城市网点数量占比不超过30%。

直营早教中心的净利率约13%。

托育:

市场规模930亿元,竞争格局仍呈显著区域性,单店盈利能力预计在税收优惠政策落地后将再上一个台阶。

市场规模方面,2019年托育市场约930亿元,对应渗透率约5%。

竞争格局方面,纯托育品牌兴起较晚,目前主要集中在经济水平与消费意识领先的一线城市,且多为区域性机构。

商业模式方面,最新税收优惠政策落地后,预计托育中心单店成熟期税后净利率可提升5-6pct至22%左右,投资回报期可缩短4个月至18个月。

一、规范政策加速落地,渗透率提升推动市场扩容

1、“幼有所育”思想下政策加速落地,行业进入规范化发展阶段

2019年5月国务院发布《关于促进3岁以下婴幼儿照护服务发展的指导意见》,从全国政策层面推动早教托育行业进入规范化发展阶段。

2017年底十九大所提出的“幼有所育”新要求后,2018年4月28日,上海市发布“1+2”文件着力构建幼儿托育服务体系,从增加服务供给方案、完善监管体系、充实从业人群、规范托育机构等方面提供诸多可落地方案。

随后、四川省、湖北省也先后发布了相关托育服务指导意见(草案)。

2019年5月,国务院发布《关于促进3岁以下婴幼儿照护服务发展的指导意见》,明确要求到2020年前初步建立婴幼儿照护服务的政策法规体系和标准规范体系,并建成一批具有示范效应的婴幼儿照护服务机构。

2、家庭结构变迁托育需求大,早期教育消费意识逐步形成

(1)家庭结构变迁,“4+2+2”家庭结构逐步成型

随着二孩政策的逐步放开,“4+2+1”的家庭结构逐步向“4+2+2”转变,托育需求与日俱增。

自2011年开始,我国开始实施“双独二孩”政策,2013年进一步放开为“单独二孩”政策,2015年开始实施全面二孩政策。

伴随着二孩政策的逐步放开,我国的二孩生育率不断攀升,根据国家统计局公布的数据,自2011年以来,我国一孩生育率虽明显下滑,但二孩生育率、三孩及以上生育率都呈现上升趋势,二孩数量的增长客观上扩大了托育市场的需求。

(2)90后新生代父母早期教育消费意识已然形成

90后父母占比已达47%,其中90后占比34%、95后占比13%。

较前代父母而言,90后新生代父母受教育程度普遍较高,所处经济环境更好,更加注重子女的教育,有意愿、有能力进行早期教育消费,超8成父母愿意子女参加早教课程。

一方面,受计划生育政策影响,90后大多为独生子女,其教育和培养受到家长的高度重视,再加之国家对教育事业大力投入,普遍接受了良好的教育,也更明白教育的重要性。

另一方面,90后的成长过程伴随着中国经济的腾飞,与父辈相比,他们从小所处的经济环境更好,消费能力也更强。

两相结合,当其成为新生代父母时,对孩子教育的重视程度和支付意愿更加强烈,尤其是在优质教育资源稀缺、升学竞争日益激烈的背景下,新生代父母对子女的教育观念越发提前、对早期教育的需求更加旺盛。

根据《2018年中国育儿白皮书》公布的数据,超过8成的年轻父母选择在孕期进行胎教,超过8成的年轻父母会在孩子出生后让其参加早教课程。

3、渗透率提升推动市场扩容,预计2019年市场规模约1800亿

早教托育行业市场规模分别由托育行业市场规模与早教行业市场规模组成,根据测算2019年托育行业市场规模约930亿元,早教行业市场规模约870亿元,合计约1800亿元。

目前全国早教市场渗透率大约在19%,托育市场渗透率大约在5%左右,预计未来随着消费升级将进一步提升。

(1)预计2019年托育市场规模约930亿

托育市场规模由适龄人口数量´平均支出(客单价)´渗透率计算所得,预计2019年市场规模约930亿元。

人口方面,我国托育市场适龄人口基础大,预计2019年适龄人口约4739万人。

平均支出方面,我国人均教育文化娱乐支出过往5年也保持着年复合9.77%的增速增长。

渗透率方面,我国托育实际渗透率约5%,但潜在需求率超30%,增长空间巨大。

具体来看:

1)适龄人口方面,新生儿下降趋势难以逆转,但适龄人口基础仍然庞大,2019年估算适龄人口约4739万人,到2025年之前仍将有4000万以上的适龄人口。

托育的适龄人口为0-3岁新生儿总计,即2019年适龄人口为2019、2018、2017年三年出生人口。

虽然新生儿下降趋势无法逆转,但我国托育适龄人口基数庞大,截至2025年之前预计每年约有超4000万的适龄人口。

2)平均支出(客单价)方面,根据线下实际调研情况,托育平均客单价在4万元/年左右。

根据跟踪调研,托育线下价格在4000元/月左右,一二线城市略有差异,年内付费时间以10个月为主(参考幼儿园)。

由此预估2019年托育的客单价约4万/人/年,2015-2018年依据人均教育文化娱乐支出的增速进行倒推,2020-2025年依过往5年我国人均教育文化娱乐支出年复合增速预测所得。

3)渗透率方面,我国托育服务需求巨大,潜在需求率超30%,但实际渗透率较低,仅5%。

在2016年和2017年,原国家卫计委和国务院儿工委做过相关的抽样调查。

其中2016年原国家卫计委在十个城市的调查数据为:

33.3%的家长有需求,而调研样本中实际的入托率为5.55%。

2017年国务院妇儿工委在四省市的调查数据为:

48%的家长有需求,而调研样本中实际的入托率为4.29%。

对比海外,我国托育渗透率也较低,OECD国家平均渗透率约33.2%,同东亚地区的日本、韩国,渗透率分别为22.5%、53.4%。

根据OECDFamilyDatabase的数据,OECD成员中3岁以下儿童入托率平均值为33.2%。

有10个国家3岁以下儿童入托率超过50%,其中最高的丹麦达到了61.8%;东亚地区的韩国和日本分别为53.4%和22.5%。

注:

美国数据参考2011年,瑞士和马耳他数据参考2014年,日本和阿根廷数据参考2015年

4)市场规模与潜在需求规模方面,托育目前暂无政府经费投入,市场需求主要由家庭消费支出构成。

基于实际入托率,估算2019年托育市场规模约930亿元。

基于卫健委与国务院的需求调研数据,我国托育的潜在需求规模约7705亿元。

以2019年为例:

实际市场规模

=0-3岁幼儿数量(2017至2019新生儿数量)*平均支出(客单价)*实际入托率

=(1723万+1523万+1493万)*(4000元/月*10月)*(4.29%~5.55%)平均数=932.65亿元

潜在需求规模=0-3岁幼儿数量(2017至2019新生儿数量)*平均支出(客单价)*潜在需求率

=(1723万+1523万+1493万)*(4000元/月*12月)*(33.3%~48%)平均数=7705.71亿元

注:

参考渗透率与需求率来源于国务院和原国家卫计委的数据,在2016年和2017年,原国家卫计委和国务院儿工委做过相关的抽样调查。

其中2016年原国家卫计委在十个城市的调查数据为:

33.3%的家长有需求,而调研样本中实际的入托率为5.55%。

2017年国务院妇儿工委在四省市的调查数据为:

48%的家长有需求,而调研样本中实际的入托率为4.29%

(2)预计2019年早教市场规模约870亿

早教市场规模同样由适龄人口数量´平均支出(客单价)´渗透率计算所得,预计2019年市场规模约870亿元。

早教市场适龄人口与托育市场相同,在此不再赘述。

客单价方面,早教市场的客单价约为1~1.5万元/人/年。

渗透率方面,我国0-3岁早教的渗透率在不同地区差异较大,一线城市高达44%,全国平均约为19%。

具体来看:

1)客单价方面,根据我们的测算,早教市场的客单价约为1~1.5万元/人/年。

目前,大部分早教课程课时单价介于100~150元之间,以一周两课时测算,早教市场客单价为9600~14400元/人/年。

本文在测算2019年市场规模时,选取120元/课时单价进行测算,对应客单价为9600元/人/年,2015-2018年依据人均教育文化娱乐支出的增速进行倒推,2020-2025年依过往5年我国人均教育文化娱乐支出年复合增速预测所得。

2)渗透率方面,地域差异明显,一线城市渗透率高,西部省份渗透率较低,全国平均渗透率约19%。

根据前瞻产业研究院的《2019年中国早教产业全景图谱》,不同级别城市间的早教渗透率差异显著,一线、二线、三线、四五线及以下城市的0-3岁早教渗透率分别为44.01%、29.29%、14.26%、9.66%。

一线城市中,上海的早教渗透率最高,达76.84%,而西藏、青海、新疆均在5%以下。

就全国而言,0-3岁早教渗透率为19.11%。

3)市场规模方面,基于当前19.11%的渗透率,估算2019年早教市场规模约870亿元。

基于当前的渗透率,保守估计到2022年,我国早教市场规模将突破1000亿元,CAGR约为7%。

若渗透率进一步提升,我国早教市场的增长将更为迅猛。

二、早教托育竞争格局分散,直营加盟联合扩张

1、早教品牌已全国化CR6约21%,纯托育机构仍呈显著区域性

早教和托育分属两类业态,由于受众一致,多数企业采取混业经营。

托育服务是指为3周岁(含)以下婴幼儿提供的照料、看护、膳食、保育等服务。

早教服务则是指为婴幼儿提供早期教育服务。

早教行业竞争格局较为分散,CR6≈20.96%。

根据XX地图显示,截至2019年4月,我国各品牌早教/托育中心共计18331个线下网点。

我们选取了市场上规模较大的6家早教/托育中心,分别是美吉姆、金宝贝、新爱婴、运动宝贝、东方爱婴等。

根据其官网披露的教学网点合计约3843家,占总数20.96%。

各级城市的家长对早教必要性的认知程度较高,早教头部品牌通过加盟已下沉至三四线城市。

受益于美吉姆、金宝贝等外资品牌进入,以及东方爱婴、新爱婴、运动宝贝等本土早教品牌的崛起,我国早教行业发展较托育行业早,市场认知度较高,根据2016年中国青年报社会调查中心对1999名孩子家长的调查结果显示,认为有必要进行早教的家长中,来自北上广深的约有61.5%认同,来自二线城市的约有57.1%认同,来自三四线城市的约有50.4%认同。

从头部品牌的区域分布来看,其也已通过加盟的方式下沉至三四线城市,北上广深杭等一线城市网点数量占比不超过30%。

注:

市值截至数据为2019年7月21日

升级会员

升级会员