计量经济学优秀论文关于我国居民消费的实证分析0001Word格式.docx

《计量经济学优秀论文关于我国居民消费的实证分析0001Word格式.docx》由会员分享,可在线阅读,更多相关《计量经济学优秀论文关于我国居民消费的实证分析0001Word格式.docx(11页珍藏版)》请在冰豆网上搜索。

家庭消费决策主要参考其他同等收水家庭,即消费有模仿和攀比性。

棘轮效应:

家庭消费即受本期绝对收入的影响,更受以前消费水平的影响。

收入变化时,家庭宁愿改变储蓄以维持消费稳定。

但是,相对收入假说同样缺乏充分而有力的经验证明,弗里德曼认为可以把相对收入假说作为持久收入假说的一个特例。

3.莫迪利安的生命周期假说

该假说的前提是:

首先假定消费者是理性的,能以合理的万式使用自已的收入,进行消费;

其次,消费者行为的唯一目标是实现效用最大化。

这样,理性的消费者将根据效用最大化的原则使用一生的收入,安排一生的消费与储蓄,使一生中的收入等于消费。

生命周期假说将人的一生分为年轻时期、中年时期和老年时期三个阶段。

年轻和中年时期阶段,老年时期是退休以后的阶段。

一般来说,在年轻时期,家庭收入低,但因为未来收入会增加,因此,在这一阶段,往往会把家庭收入的绝大部分用于消费,有时甚至举债消费,导致消费大于收入。

进入中年阶段后,家庭收入会增加,但消费在收入中所占的比例会降低,收入大于消费,因为一方面要偿还青年阶段的负债,另一方面还要把一部分收入储蓄起来用于防老。

退休以后,收入下降,消费又会超过收入。

因此,在人的生命周期的不同阶段,收入和消费的关系,消费在收入中所占的比例不是不变的。

生命周期假说理论认为,由于组成社会的各个家庭处在不同的生命周期阶段,所以,在人口构成没有发生重大变化的情况下,从长期来看边际消费倾向是稳定的,消费支出与可支配收入和实际国民生产总值之间存在一种稳定的关系。

但是,如果一个社会的人口构成比例发生变化,则边际消费倾向也会变化,如果社会上年轻的和老年人的比例增大,则消费倾向会提高,如果中年人的比例增大,则消费倾向会降低。

4.弗里德曼的持久收入假说

该理论认为,消费者的消费支出不是由他的现期收入决定的,而是由他的持久收入决定的。

也就是说,理性的消费者为了实现效应最大化,不是根据现期的暂时性收入,而是根据长期中能保持的收入水平即持久收入水平来作出消费决策的。

弗里德曼认为,要正确分析人们的消费行为对社会经济生活的影响,就必须严格区分两种收入:

一种是暂时性收入,另一种是持久性收入。

与之相适应,消费也应该区分为暂时性消费和持久性消费。

暂时性收入是指瞬间的、非连续性的、带有偶然性质的现期入,如工资、奖金、遗产、馈赠、意外所得等等;

而持久性收入是与暂时的或现期的收入相对应的、消费者可以预期到的长期性收入,它实际上是每个家庭或个人长期收入的一个平均值,是消费者使其消费行为与之相一致的稳定性收入。

三.实证分析

(一)模型估计

1.模型与数据的选择

城镇居民人均消费性支出主要受到多种因素影响,在这里,我们主要选择人均家庭总收入、CPI、税收和GDP。

模型为:

=+*+*+*+*+

X1为人均家庭总收入,X2为CPI,X3为税收,X4为GDP,为随机干扰项

下表根据2012年北京统计年鉴的相关数据整理所得,分别列出了1978年至2011年北京市城镇居民人均消费性支出、人均家庭总收入、CPI、税收、GDP的值。

年份

人均消费性支出(元)

人均家庭总收入(元)

CPI(上年为100)

税收(亿元)

GDP(亿元)

1978

359.9

450.2

100.6

18.25

108.8

1979

408.7

491.5

101.8

19.41

120.1

1980

490.4

599.4

106.0

21.22

139.1

1981

511.4

619.6

101.3

24.22

139.2

1982

534.8

668.1

25.81

154.9

1983

574.1

716.6

100.5

38.03

183.1

1984

666.8

837.7

102.2

43.91

216.6

1985

923.3

1158.8

117.6

59.99

257.1

1986

1067.4

1317.3

106.8

60.83

284.9

1987

1147.6

1413.2

108.6

67.77

326.8

1988

1455.6

1767.7

120.4

84.04

410.2

1989

1520.4

1899.6

117.2

91.09

456.0

1990

1646.1

2067.3

105.4

94.23

500.8

1991

1860.2

2359.9

111.9

100.58

598.9

1992

2134.7

2813.1

109.9

110.54

709.1

1993

2939.6

3935.4

119.0

148.19

886.2

1994

4134.1

5585.9

124.9

120.53

1145.3

1995

5019.8

6748.7

117.3

163.40

1507.7

1996

5729.5

7945.8

111.6

201.32

1789.2

1997

6531.8

8741.7

105.3

235.82

2077.1

1998

6970.8

10098.2

102.4

272.23

2377.2

1999

7498.5

10654.8

315.10

2678.8

2000

8493.5

12560.3

103.5

372.79

3161.7

2001

8922.7

13768.8

103.1

475.00

3708.0

2002

10285.8

13253.3

98.2

539.87

4315.0

2003

11123.8

14959.3

100.2

588.96

5007.2

2004

12200.4

17116.5

101.0

726.50

6033.2

2005

13244.2

19533.3

101.5

886.13

6969.5

2006

14825.0

22417.0

100.9

1076.82

8117.8

2007

15330.0

24576.0

1435.67

9846.8

2008

16460.0

27678.0

105.1

1775.58

11115.0

2009

17893.0

30674.0

98.5

1913.97

12153.0

2010

19934.0

33360.0

2251.59

14113.6

2011

21984.0

37124.0

105.6

2854.63

16251.9

表1北京城镇居民人均可支配收入及其影响因素的数据

2.线性回归

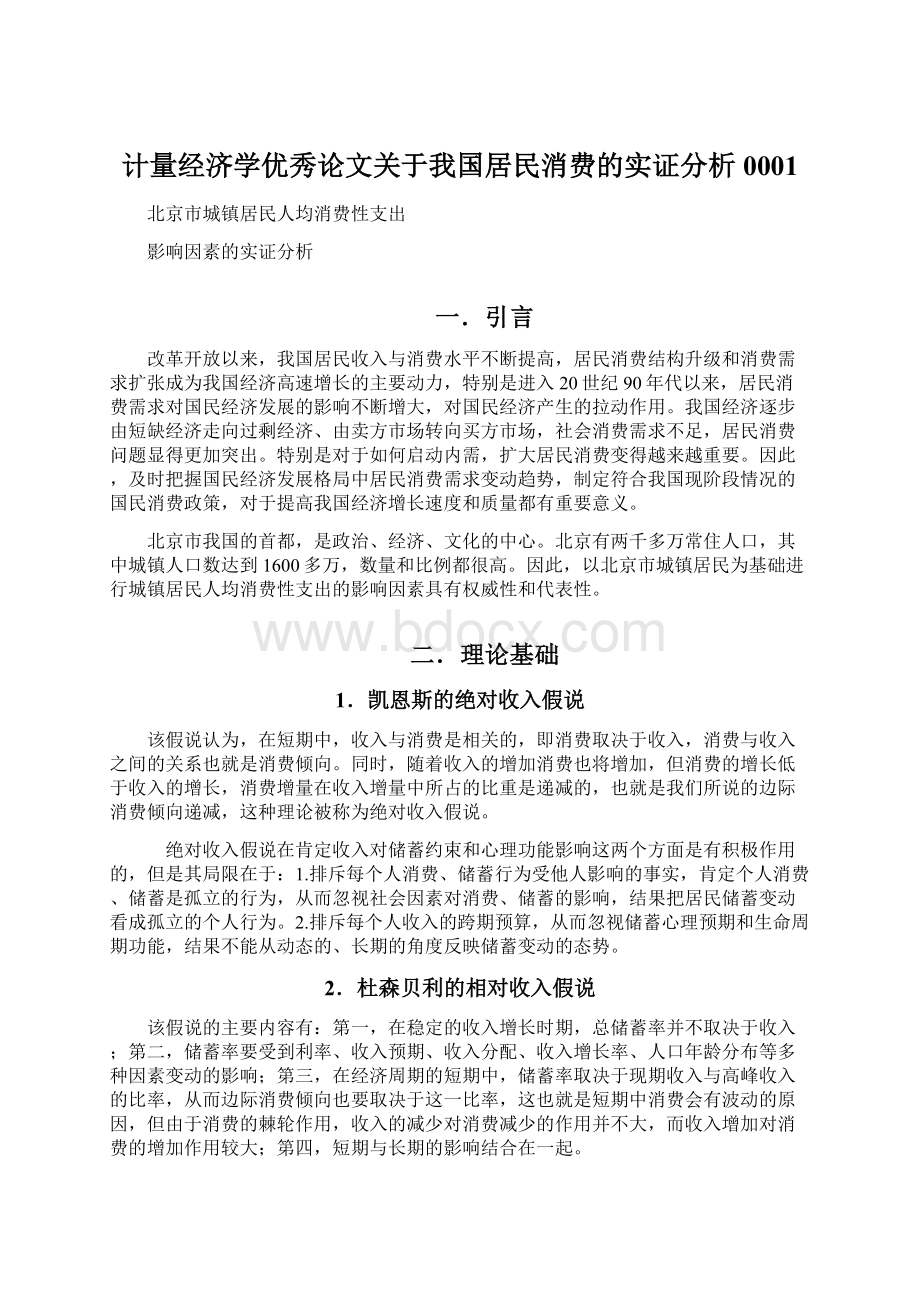

利用Eviews6.0对上表中的数据进行OLS估计得下表。

图1模型回归结果表

根据图1的回归结果可得回归方程:

=-525.7258+0.649079*+7.853846*-5.142221*+0.697356*

(1243.6)(0.067)(11.512)(1.197)(0.332)

T=(-0.423)(9.660)(0.682)(-4.298)(2.103)

F=2135.809DW=1.257579

=0.996617=0.996150

(二)模型检验与修正

1.经济意义检验

该模型的估计结果表明,人均家庭总收入每增加1元,人均消费性支出增加0.65元,即总收入增加导致消费增加;

CPI每上涨1个百分点,人均消费性支出增加7.85元,即通货膨胀导致名上的支出增加;

税收每增加1亿元,人均消费性支出减少5.14元,即税收增加导致可支配收入减少进而消费性支出减少;

GDP的值每增加1亿元,消费性支出增加0.7元,即社会经济发展会促进居民增加消费。

这些均与实际情况吻合。

2.统计检验

(1)拟合优度检验

拟合优度为=0.996617,修正拟合优度为=0.996150,这说明模型对样本拟合得很好。

(2)T检验

分别针对:

=0(i=1,2,3,4),给定显著性水平,查t分布表得自由度为n-k=29临界值=2.045。

由表二中数据可得,与、、、对应的t统计量分别为9.660、0.682、-4.298和-4.2976,其中,、、的t统计量的绝对值均大于=2.045,而的t统计量小于=2.045,这说明、、应当拒绝:

=0(i=1,3,4),而应当接受。

也就是说,当在其它解释变量不变的情况下,解释变量“人均家庭总收入”、“税收”、“GDP”分别对被解释变量“人均消费性支出”Y都有显著的影响,而CPI对人均消费性支出的影响不显著。

(3)F检验

针对,给定显著性水平,在F分布表中查出自由度为k-1=3和n-k=29的临界值=2.93,由表2中得到F=2135.809,由于F=2135.809>

=2.93,应拒绝原假设,说明回归方程显著,即“人均家庭总收入”、“CPI”、“税收”、“GDP”等变量联合起来确实对“人均消费性支出”有显著影响。

3.正态性检验:

图

升级会员

升级会员