水务行业分析报告Word格式.docx

《水务行业分析报告Word格式.docx》由会员分享,可在线阅读,更多相关《水务行业分析报告Word格式.docx(47页珍藏版)》请在冰豆网上搜索。

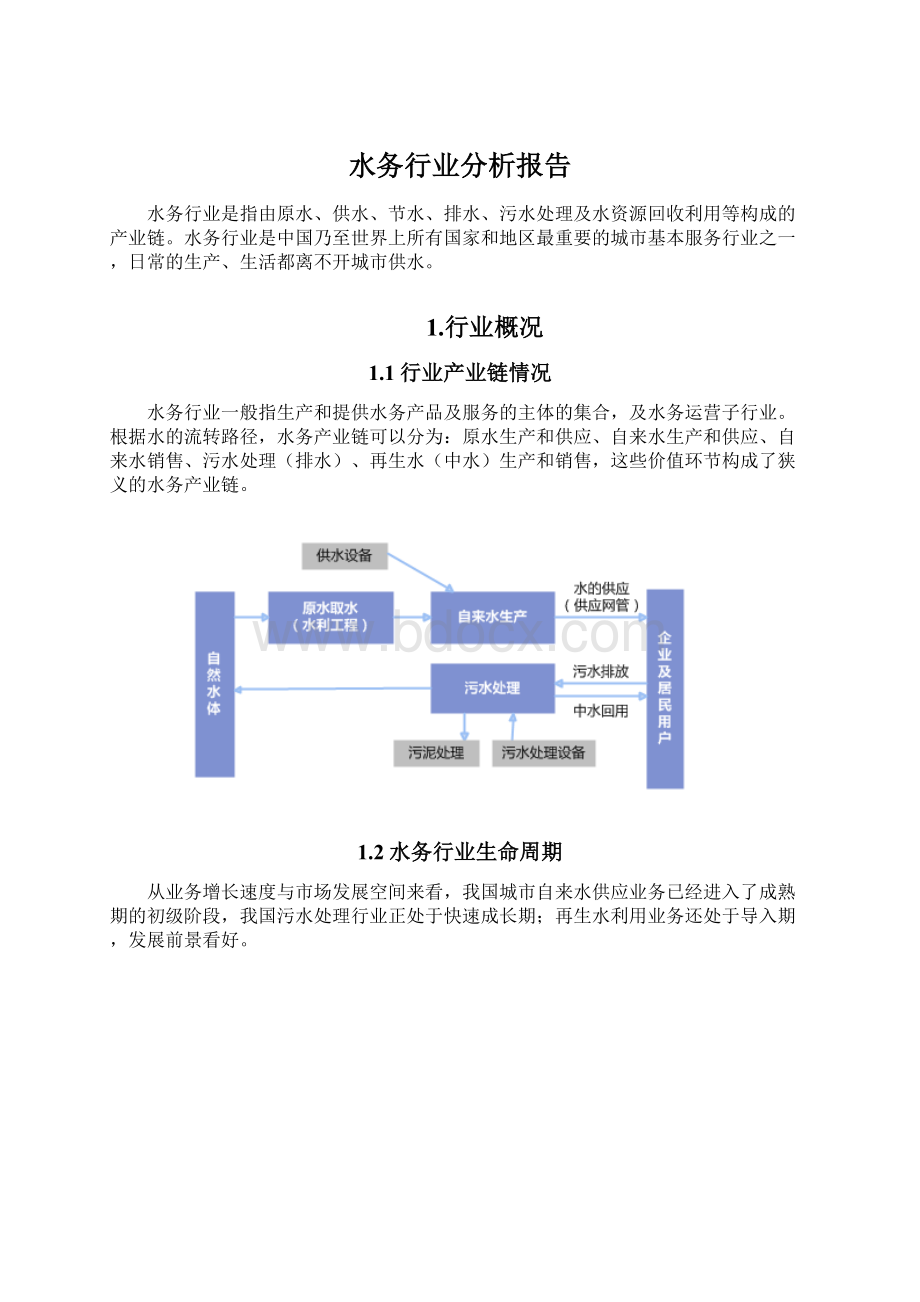

大陆:

水资源总量

地表水资源量(河川径流量)

地下水资源量

地表水与地下水资源重复量

人均水资源量

频率

年

2000

27,700.80

26,561.90

8,501.90

7,363.00

2,193.87

2001

26,867.80

25,933.40

8,390.10

7,455.70

2,112.50

2002

28,261.30

27,243.30

8,697.20

7,679.20

2,207.22

2003

27,460.19

26,250.74

8,299.32

7,089.87

2,131.34

2004

24,129.56

23,126.40

7,436.30

6,433.10

1,856.29

2005

28,053.10

26,982.37

8,091.12

7,020.40

2,151.80

2006

25,330.14

24,358.05

7,642.91

6,670.82

1,932.09

2007

25,255.16

24,242.47

7,617.17

6,604.49

1,916.34

2008

27,434.30

26,377.00

8,122.00

7,064.70

2,071.05

2009

24,180.20

23,125.21

7,267.03

6,212.07

1,816.20

2010

30,906.41

29,797.62

8,417.05

7,308.25

2,310.41

2011

23,256.70

22,213.60

7,214.50

6,171.40

1,730.20

2012

29,526.88

28,371.35

8,416.12

7,260.64

2,186.05

2013

27,957.86

26,839.47

8,081.11

6,962.75

2,059.69

我国的淡水资源总量为2.8万亿立方米,其中地表水2.7万亿立方米,地下水0.83万亿立方米,水资源总量占全球的6%,居世界第六位。

但我国水资源的人均占有量较低,仅为2,240立方米,约为世界人均的1/4,在世界银行连续统计的153个国家中居第88位。

再加上水资源地区分布和年内年际分配的不均衡,我国的水资源缺乏情况较为普遍。

与此相反,中国是世界上用水量最多的国家,用水量的不断增长导致供求危机,日趋严重的水污染不仅降低了水体的使用功能,也进一步加剧了水资源短缺的矛盾,形成了很多水质性缺水城市。

2.2行业特征

2.2.1区域经营垄断性强

除了自来水厂的工程建设以外,水务行业其他的各个环节都具有典型的自然垄断性质。

水务行业是资本高度密集的行业,自来水管网等固定资产生命周期很长,给水处理设施的使用年限至少为25年,输配水管线管网的年限一般都是50年甚至更长,通常认为进行重复建设是不符合经济效率原则的,因而只有一家企业在一定的区域内进行垄断性经营。

2.2.2地域局限性

自来水不像其他商品可以远距离运输并在各地市场上流通,水务市场具有区域性,水务公司只能

在供排水管网覆盖的范围内提供产品或服务,所以在某个地区范围内一般形成相对独立的区域性市场。

2.2.3长期发展相对稳定

从我国的用水结构来看,近几年变动不大,农业、工业和生活用水三者合计占比在98%左右。

长期来看,随着用水效率的不断提高,工业用水的增速将放缓,居民用水将伴随着我国城市化进程的加快呈现出逐年稳定增长的趋势。

由于供水行业需求弹性相对较小,而且产品价格受政府统一控制,因此,在未来若干年内,随着我国用水量的逐年上升,供水行业也将在相当长的时期内保持相对稳定的发展。

2.2.4市场化水平低、行业盈利低微

在我国,水务企业大多具有事业单位性质,水务行业特别是供水行业采取的是地方政府独家垄断经营的方式,行政色彩相对浓厚,供水企业的商业运作与管理创新受到较大的限制。

由于水务行业市场化程度不高,水不被真正的视为商品,供水水价低于供水成本,造成供水管理单位长期亏损。

城市水价构成中,主要只考虑了净水成本补偿,而对供排水管网建设和污水处理成本补偿不足。

水价没有建立根据市场供求和成本变化及时调整的机制,供水价格普遍偏低,亏损较为严重。

由于以上原因,水务企业在经营方式上形成了“低水价+亏损+财政补贴”的模式,从而造成了行业经营效率不高、盈利能力低微的局面。

2.2.5国内水务企业技术水平差距不大,但与国际水平相比仍有差距

目前,国内大型水务企业的技术水平相差不大,不同的企业会根据自身的技术实力对通用技术进行改良,以适应项目的要求,但总体相差不大,各企业采用的技术水平处于同一层次。

3.市场及运营模式分析

3.1市场化运营水务项目各类型占比统计

按市场化运营的水务项目数看,污水处理项目占比达到了66%,远高于供水项目28%的占比,这是因为中国污水处理行业受到的管制小于供水行业,污水处理项目相对供水项目而言盈利更有保障。

这也是中国污水处理行业集中度高于供水行业的原因。

我们相信,随着水价形成机制的逐步市场化,供水行业的盈利情况将有所改善。

3.2市场化运营水务项目分类

按项目所在地看,人口超过200万的一级城市中市场化运营的水务项目最多。

主要原因有两点:

一是大型城市的公用事业行业市场化程度较高;

二是大城市的项目规模较大,更适合市场化运作。

城市分类标准

一类城市

二类城市

三类城市

四类城市

五类城市

人口(万人)

>

=200

100-200

50-100

20-50

<

20

3.2.1特许经营模式是水务行业采取的主要商业模式

中国的水务行业目前主要采取的商业模式就是特许经营,而特许经营中又分竞争性的和专营式的。

竞争性的特许经营权需要由市场化手段取得,而且有经营年限的限制;

专营式的特许经营权通常由政府直接授予,而且没有约定的经营年限限制。

竞争性的特许经营模式又分三种:

委托运营、BOT&

TOT、整体特许经营。

委托运营是指相关水务项目产权还在业主(通常是政府)手中,而委托专业的运营商负责项目的日常运营管理,

运营商按服务收取相关的管理费用;

BOT&

TOT模式是指水务企业通过建造或收购取得相关水务项目的产权,并在特许经营期内负责运营该项目,并赚取合理利润;

而整体特许经营是指水务企业取得水务项目及相关上下游产业如管网等的产权,在特许经营期限内运营。

不同模式的经营期限不同,委托运营模式的特许经营期限一般在5~8年,而BOT&

TOT和整体特许经营模式的经营期限较长,在15~30年不等。

在专营式特许经营中,又有英国的完全私有化、中国特点的合资公司和荷兰等欧洲国家采取的企业化国企三大模式。

中国目前采取较多的是合资公司模式与企业化国企模式。

中国全部污水处理厂运营模式分布图

按中国目前所有运营中的污水厂来看,市场化程度已经达到了44%,其中BOT&

TOT的占比高达33%。

3.2.2BOT模式在水务行业的应用

BOT模式详细介绍

BOT模式包括建设、运营和移交三个过程:

首先由水务投资者在得到政府许可后建设相应的供水或污水处理项目。

然后在约定的特许经营期限内按合同约定提供供水和污水处理的服务,按约定收取费用并赚取合理利润。

当特许经营期限满后,将供水或污水处理项目按照合同约定无偿或有偿的移交回政府。

在水务项目的建造中,通常资本金占总投资的比例为30%~50%不等。

典型污水处理BOT项目模型

4.水价体系分析

4.1国际水价体系

目前世界上水价体系的主流是补贴型和成本型。

只有少数国家是营利型水价体系。

但近年来,随着对水资源认识程度的加深,各国总的发展趋势是从补贴型向成本型和营利型方向的转变。

资源决定政策,供给管理向需求管理转变,各国水价政策与水资源状况相适应。

地理位置、气候条件、人口数量、经纪发展状况等因素的差异,使得各国在水资源总量和人均占有量上的差别显著,这将在一定程度上决定各国在水价问题考虑上有着不同的政策和价值取向。

主要国家水价状况

国家

水资源量

水资源分布状况

水价

美国

总量为30150亿立方米,人均占有量10575立方米

东部丰沛,西部短缺

东部便宜,西部较贵

加拿大

拥有大约9%的世界淡水资源量,人均占有量高于任何大国

60%淡水资源在北部,南部淡水资源紧张

政府补贴,长期维持低水价

澳大利亚

总量为3440亿立方米,人均占有量18743立方米

东部及沿海地带丰沛,中西部短缺

90年代水质危机之后开始改革,目前城市供水、农业灌溉都盈利运行

英国

河川平均径流量1590亿立方米,人均占有量2700立方米

西北向东南减少

提价趋势明显

水资源丰富的国家在水价体系上趋向于成本型或补贴型体系。

这种体系即由政府维持低价而又充足的供水。

美国是成本型水价体系的典型代表,供水部门不以盈利为目的,但须自负盈亏。

加拿大长期以来都是依靠政府补贴维持低水平和充足的供水,其水价是发达国家中最低的。

水资源相对紧缺的国家一般有比较完善的水价体系。

如英国是营利型水价体系的代表,其将公共用水服务和水处理规划工商业范畴,实行企业化管理,目的是控制水资源的消耗并激励供水行业提供优质服务。

4.2国内水价体系

4.2.1水价改革历程

中国的水务政策与水价的发展密切相关,水务行业的健康发展也必须要有合理的水价及水价形成机制做为保障。

中国的水价机制经历了下面几个阶段:

无偿供水阶段(1949~1979):

从1949年到1979年,水的供应是完全公益性的,由政府负担全部的供水成本,用水不必支付任何费用。

试验性有偿供水阶段(1980~1985):

从1980年的财税制度改革开始,各省市对水利工程单位开始实行“自收自支,自负盈亏”的管理模式,水价改革开始起步。

各地开始出台供水收费政策。

1985年,

升级会员

升级会员