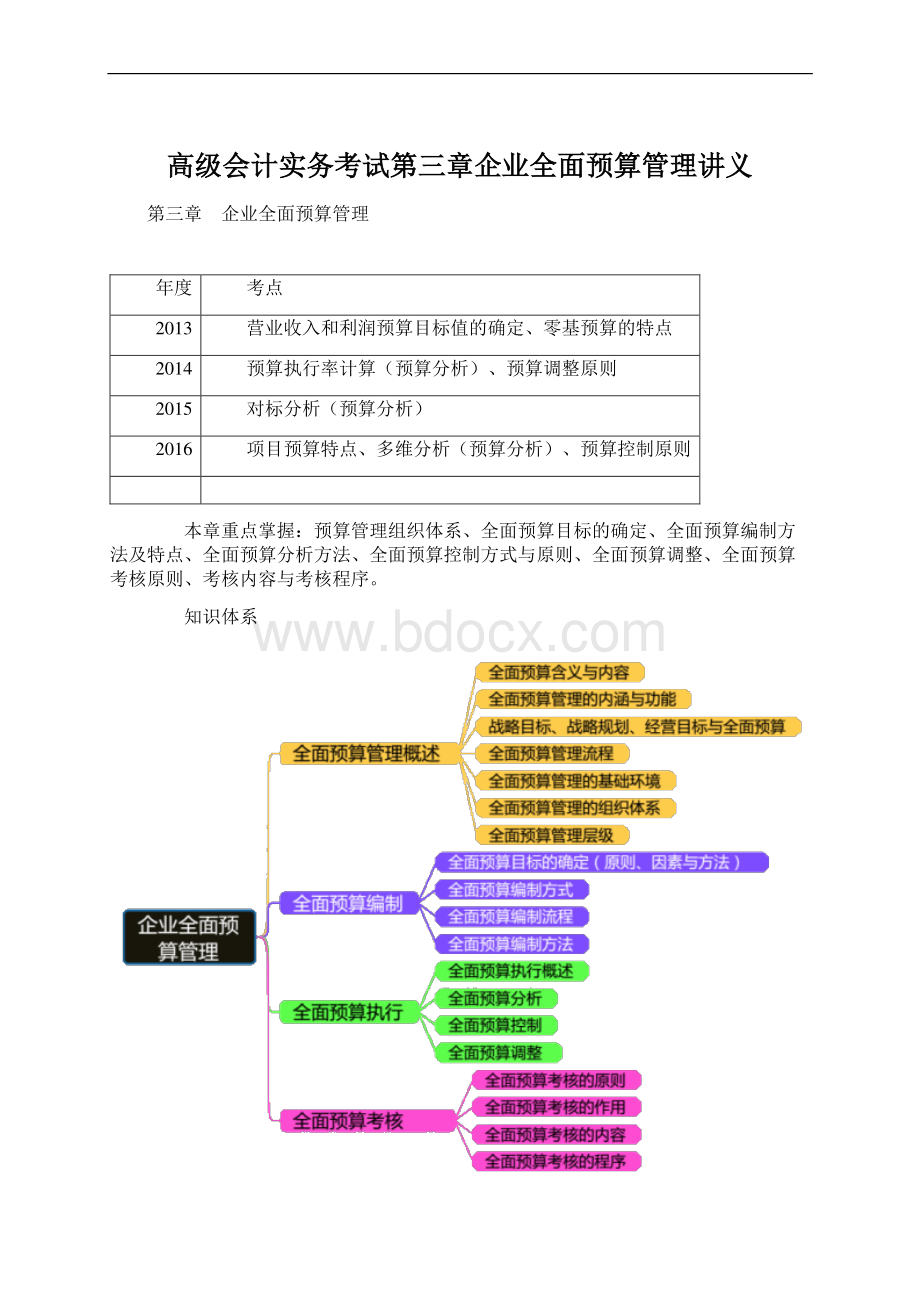

高级会计实务考试第三章企业全面预算管理讲义Word下载.docx

《高级会计实务考试第三章企业全面预算管理讲义Word下载.docx》由会员分享,可在线阅读,更多相关《高级会计实务考试第三章企业全面预算管理讲义Word下载.docx(22页珍藏版)》请在冰豆网上搜索。

全面预算管理的法定决策机构,负责制定公司的年度财务预决算方案。

3.预算管理委员会。

全面预算管理的法定专门机构,其职责:

(1)制定颁布企业全面预算管理制度,包括预算管理政策、措施、办法和要求;

(2)根据企业战略规划和经营目标,拟定预算目标,并确定预算目标分解方案、预算编制方法和程序;

(3)组织编制、综合平衡预算草案;

(4)下达经批准的正式年度预算;

(5)协调解决预算编制和执行中重大问题;

(6)审议预算调整方案,依据授权审批;

(7)审议预算考核和奖惩方案;

(8)企业全面预算总的执行情况进行考核;

(9)其他全面预算管理事宜。

4.企业经理层。

全面预算管理的日常运行决策机构,负责组织执行全面预算,决定和处理全面预算管理的日常运行事项。

(二)全面预算管理的工作机构全面预算管理委员办公室是全面预算管理的工作机构,具体负责全面预算的编制、审核、控制、调整、分析、考核工作,其职责包括:

(1)拟定企业各项全面预算管理制度,负责检查预算管理制度的执行;

(2)拟定年度预算总目标分解方案及有关预算编制程序、方法的草案,报预算管理委员会审定;

(3)组织和指导各级预算单位开展预算编制工作;

(4)预审各级预算单位预算初稿,进行综合平衡,并提出修改意见;

(5)汇总编制全面预算草案,提交预算管理委员会审查;

(6)跟踪、监控预算执行情况;

(7)定期汇总分析各预算单位预算执行情况,并向预算委员会提交执行分析报告;

(8)接受各预算单位预算调整申请,制定年度预算调整方案,报预算管理委员会审议;

(9)协调解决企业预算编制和执行中的有关问题;

(10)提出预算考核和奖惩方案,报预算管理委员会审议;

(11)组织开展对企业二级预算执行单位的预算执行情况考核,提出考核和奖惩建议,报预算管理委员会审议;

(12)预算管理委员会授权的其他工作。

(三)全面预算管理的执行机构企业内部各职能部门、所属分(子)公司等是全面预算管理的执行机构,其职责包括:

(1)提供编制预算的各项基础资料;

(2)负责本单位的预算编制和上报工作;

(3)将本单位的预算指标分解到各部门、各环节和各岗位;

(4)严格执行经批准的预算,监督检查本单位预算执行情况;

(5)及时分析报告本单位预算执行情况;

(6)根据内外环境变化及企业预算管理制定,提出预算调整申请;

(7)组织本单位内部的考核和奖惩工作;

(8)配合预算管理部门做好企业总预算的综合平衡、执行监控、考核奖惩工作;

(9)执行预算管理部门下达的其他预算管理工作。

【知识点】全面预算目标的确定()

(一)预算目标确定的原则

(二)预算目标确定应考虑的因素1.出资人对预算目标的预期2.企业所处发展阶段特点3.以前年度实际经营情况4.预算期内重大事项调整【知识点】目标利润规划方法()企业常用的目标利润规划的方法包括本量利分析法、比例预算法、利润增长率法和上加法等。

(一)本量利分析法目标利润预计产品销量单位产品售价预计产品销量单位产品变动成本固定成本预计产品销量(单位产品售价单位产品变动成本)固定成本预计产品销量单位边际贡献固定成本目标边际贡献固定成本【案例】某产品预计单位售价15元,单位变动成本10元,固定成本总额150万元,适用的企业所得税税率为25%。

要求:

要实现750万元的净利润,计算该企业应完成的销售量。

正确答案税前利润750/(125%)1000(万元)销量(1510)1501000解得:

销量230(万件)。

(二)比例预算法比例预算法是通过利润指标与其他相关经济指标的比例关系,来确定目标利润的方法。

具体如表所示。

销售利润率目标利润预计销售收入测算的销售利润率销售利润率可选取以前几个会计期间的平均销售利润率成本利润率目标利润预计营业成本费用核定的成本费用利润率成本费用利润率可以选取同行业平均或先进水平来确定投资报酬率目标利润预计投资资本平均总额核定的投资资本回报率(三)利润增长率法利润增长率法是根据上期实际利润总额和过去连续若干期间的几何平均利润增长率(增长幅度),全面考虑影响利润的有关因素的预期变动而确定企业目标利润的方法。

【案例】某企业根据过去的利润总额进行利润预测,过去5年的利润总额如表。

年份12345利润(元)150000192000206000245000262350要求:

根据几何平均增长率预测第6年的利润。

正确答案几何平均增长率第6年利润262350(115%)301702.5(元)

【案例】甲公司为国有大型集团公司,实施多元化经营。

结合集团发展战略,董事会对集团公司2014年经营业绩预算的总体要求是营业收入增长10%,利润总额增长8%。

甲公司2013年预算分析情况如下表(金额单位:

亿元):

项目2012年度实际数2013年预算目标2013年预计实际可完成值金额或比率较上年实际增减金额或比率较上年实际增减营业收入7007608.57%7659.29%利润总额70711.43%722.86%营业利润率10.00%9.34%9.41%要求:

根据2013年有关预算指标预计实际可完成值及董事会要求计算甲公司2014年营业收入及利润总额的预算目标值。

正确答案营业收入预算目标值765(110%)841.5(亿元)利润总额预算目标值72(18%)77.76(亿元)(四)上加法根据企业留存收益倒算企业净利润,再计算利润总额(目标利润)的方法。

预计新增留存收益预计新增盈余公积金预计新增未分配利润预计净利润本年新增留存收益/(1预计股利分配比率)或:

预计净利润本年新增留存收益预计股利分配额目标利润预计净利润/(1所得税税率)

【案例】某公司预算年度计划新增留存收益为150万元,目标股利分配额为600万元,适用的所得税税率为25%。

计算确定预算利润总额。

正确答案预算的利润总额:

(150600)/(125%)1000(万元)(五)标杆法标杆法是以历史最高水平(内部标杆)或同行业领先企业(外部标杆)的盈利水平为基准来确定利润预算目标的一种方法。

其特点是容易发现本企业的问题和不足,具有广泛的适用性。

【知识点】全面预算编制流程()

【知识点】预算编制方法()

(一)定期预算法含义在编制预算时以不变的会计期间(如日历年度或财年)作为预算期间的一种编制预算的方法优点能够使预算期间与会计期间相对应,有利于将实际数和预算数比较,有利于对各预算执行单位的预算执行情况进行分析和评价缺点不能使预算的编制常态化,不能使企业的管理人员始终有一个长期的计划和打算,从而导致一些短期行为的出现;

不利于前后各个时间的预算衔接,不能适应连续不断的业务活动过程的预算管理适用适用于企业内外部环境相对稳定的企业

(二)滚动预算法含义滚动预算法就是每过去一个期间(半年、一季或一月),及时补充下一个期间的预算,以使预算周期始终保持一个固定期间(一般为12个月)的一种编制预算的方法优点与定期预算相比,滚动预算具有更强的相关性。

滚动预算可以反映当前发生的事项,以及环境的变化,并能根据这种变化持续地调整对未来的预测,及时更新预算。

这样,管理者就可以从更长远的视角来审视决策,提高决策的正确性缺点管理者每个月(或每季、每半年)需要为下一个周期的预算耗时费力,需要投入相当的机会成本适用适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的公司【案例】A公司采用逐季滚动预算的方法编制制造费用预算,相关资料如下:

资料一:

2014年制造费用预算如表。

(金额单位:

元)项目一季度二季度三季度四季度合计直接人工预算总工时(小时)1140012060123601260048420变动制造费用91200*387360其中:

间接人工费用50160530645438455440213048固定制造费用56000560005600056000224000其中:

设备租金48500485004850048500194000生产准备与车间管理费*资料二:

2014年第二季度至2015年第一季度滚动预算期间。

将发生如下变动:

(1)直接人工预算总工时为50000小时;

(2)间接人工费用预算工时分配率将提高10%;

(3)2014年第一季度末重新签订设备租赁合同,新租赁合同中设备年租金将降低20%。

资料三:

2014年第二季度至2015年第一季度,公司管理层决定将固定制造费用总额控制在185200元以内,固定制造费用由设备租金、生产准备费用和车间管理费组成,其中设备租金属于约束性固定成本,生产准备费和车间管理费属于酌量性固定成本,根据历史资料分析,生产准备费的成本效益远高于车间管理费。

为满足生产经营需要,车间管理费总预算额的控制区间为12000元15000元。

1.根据资料一和资料二,计算2014年第二季度至2015年第一季度滚动期间的下列指标:

间接人工费用预算工时分配率;

间接人工费用总预算额;

设备租金总预算额。

正确答案1.间接人工费用预算工时分配率:

(213048/48420)(110%)4.84(元/小时)间接人工费用总预算额:

500004.84242000(元)设备租金总预算额:

194000(120%)155200(元)要求:

2.根据资料二和资料三,在综合平衡基础上根据成本效益分析原则,完成2014年第二季度至2015年第一季度滚动期间的下列事项:

确定车间管理费用总预算额;

计算生产准备费总预算额。

正确答案设备租金是约束性固定成本,是必须支付的;

生产准备费的成本效益远高于车间管理费,按成本效益分析,应该尽量减少车间管理费。

确定车间管理费用总预算额为12000元;

计算生产准备费总预算额:

1852001552001200018000(元)(三)增量预算法含义以上一年度的预算为起点,根据销售额和运营环境的预计变化,调整上一年度预算中的各个项目优点编制简单,省时省力缺点预算规模会逐步增大,可能会造成预算松弛及资源浪费。

预算数额会受到基期不合理因素的影响,导致预算的不合理,不利于调动各部门达到预算目标的积极性适用适用的前提条件包括:

企业原有业务活动是必须进行的;

原有的各项业务基本上是合理的。

(四)

升级会员

升级会员