光伏装机情况市场竞争格局分析文档格式.docx

《光伏装机情况市场竞争格局分析文档格式.docx》由会员分享,可在线阅读,更多相关《光伏装机情况市场竞争格局分析文档格式.docx(7页珍藏版)》请在冰豆网上搜索。

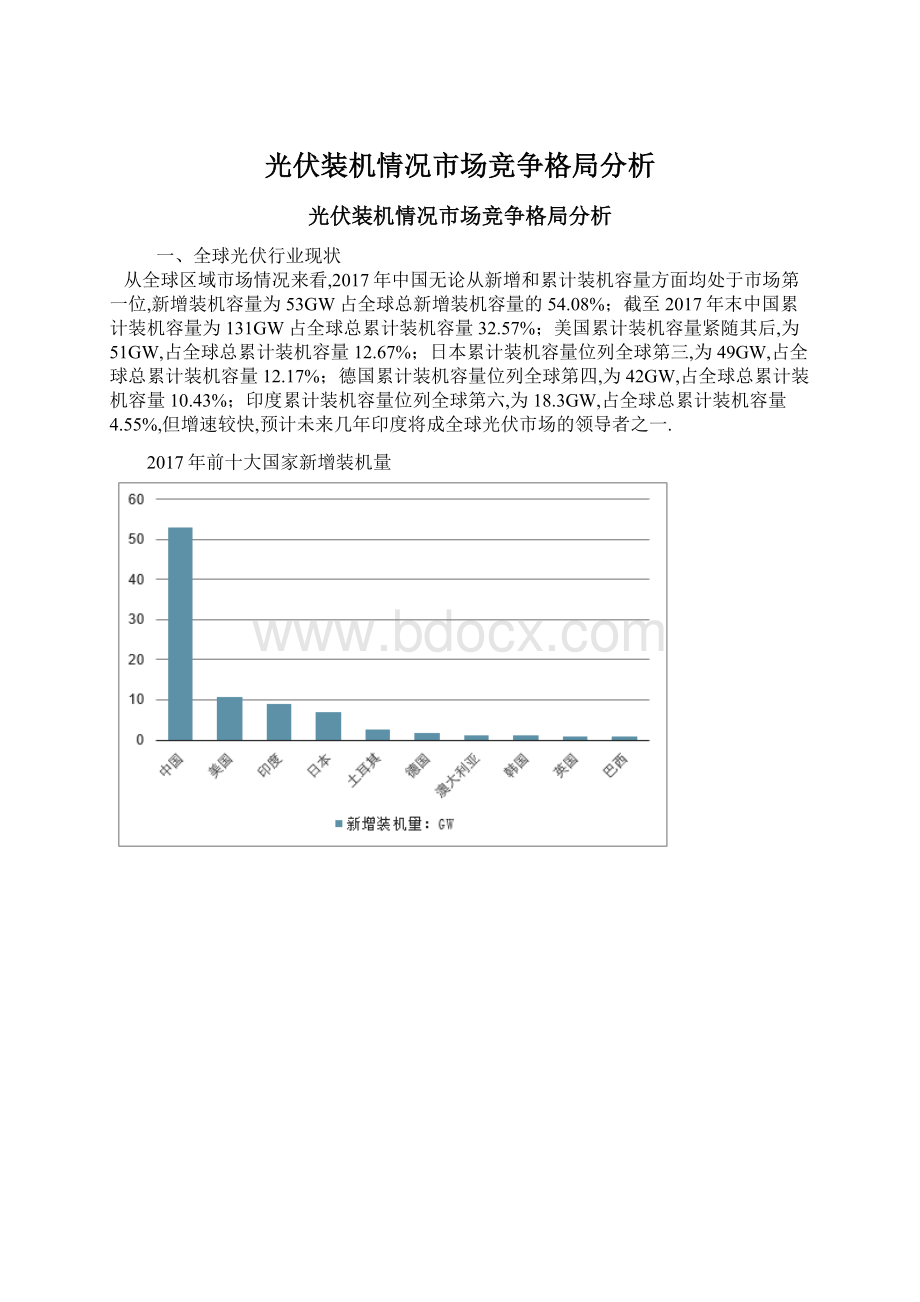

日本累计装机容量位列全球第三,为49GW,占全球总累计装机容量12.17%;

德国累计装机容量位列全球第四,为42GW,占全球总累计装机容量10.43%;

印度累计装机容量位列全球第六,为18.3GW,占全球总累计装机容量4.55%,但增速较快,预计未来几年印度将成全球光伏市场的领导者之一.

2017年前十大国家新增装机量

2017年前十大国家累计装机量

据预测,到2030年全球光伏累计装机量有望达1721GW,到2050年将进一步增加至4670GW,光伏行业发展潜力巨大.

据数据显示,预期中国在2018年的光伏新增装机容量将会较2017年有一定幅度的下降,但在美国、欧盟和印度等新兴国家较为强劲的需求下,预计2018年全球光伏新增装机量将仍较2017年增长3.5%,预计2018年全球新增装机容量为100.05GW,2020年将达到155.85GW.按照每GW安装量对太阳能电池背板的需求量为610万平方米进行估算,对应的年太阳能电池背板需求量分别为6.2亿平方米,9.41亿平方米,太阳能电池背板市场整体前景良好.

2018-2022年全球光伏累计装机量与新增装机量走势预测

二、中国光伏行业发展分析

1、光伏行业装机情况分析预测

中国作为能源生产及消耗大国,对环境保护高度重视,鼓励利用新技术、新能源,以减轻温室效应和促进生态良性循环.在此背景下,以光伏为代表的清洁能源具有良好的经济效益和环境效益,得到国家政府的支持.

2002年,中国光伏行业开始起步.在“十五”期间,中国在光伏发电技术研发工作上先后通过“国家高技术研究发展计划”、“科技攻关”计划安排,开展了晶体硅高效电池、非晶硅薄膜电池、碲化镉和铜铟硒薄膜电池、晶硅薄膜电池以及应用系统的关键技术的研究,大幅度提高了光伏发电技术和产业的水平,缩短了光伏发电制造业与国际水平的差距.

2010年后,在欧洲经历光伏产业需求放缓的背景下,中国光伏产业迅速崛起,成为全球光伏产业发展的主要动力.

数据显示,2017年,中国光伏发电新增装机为53.06GW,同比增加18.52GW,增速高达53.62%,再次刷新历史高位.2018年上半年,受政策降温影响,国内新增光伏装机量约为24GW,同比基本持平.

2013-2018年上半年中国光伏新增装机情况(单位:

GW)

按照目前发展形势,乐观估计,2020年后新增光伏装机量将稳步回升,2025年有望达到70GW.保守情况下,2018-2025年期间,新增光伏装机量可能不会触及2017年的水平,但会保持小幅增长.

2018-2025年中国光伏新增装机预测(单位:

2018年中国光伏发电新增装机超过43GW,同比下降18%,累计装机超过170GW.在新增装机中,集中式光伏电站约23GW,同比下降31%;

分布式光伏约20GW,同比小幅增长5%.虽然2018年光伏新政出台短期内会造成国内新增光伏装机量下降,但是随着光伏发电行业已经迈入了平价上网时代,未来国内光伏行业仍具有巨大的发展空间,预计2019年中国光伏新增并网装机量达到43GW,累计装机量达到216GW.

2013-2019年中国太阳能光伏发电累计装机量走势预测

2018年,中国光伏产业在制造端继续保持增长态势,硅料、硅片、电池片、组件四大环节的产量均同比上升.据初步统计,2018年全年多晶硅产量超过25万吨,同比增长超过3.3%;

硅片产量109.2GW,同比增长19.1%;

电池片产量87.2GW,同比增长约21.1%;

组件产量约85.7GW,同比增长14.3%.

从进出口情况来看,2018年,中国的光伏产品的主要出口地有韩国、印度、日本、澳大利亚、墨西哥、巴西、乌克兰、荷兰、越南、埃及、阿联酋等国.光伏产品出口额为161.1亿美元,同比增长10.9%.其中组件出口45GW,同比增长30%,多晶硅进口12.5万吨,同比下降20%.

中国光伏产品出口金额情况(亿美元)

从出口国家来看,中国光伏产品主要出口印度、日本以及澳大利亚.其中印度占比为15.2%,日本占比为14%.受“201”双反措施影响,对美国的光伏组件直接出口为3141万美元,同比下降90%以上,约100MW.

2018年中国光伏产品出口国家占比

2、光伏行业装机市场竞争格局及呈现四大特点分析

1)、多晶硅:

产能进一步向西部地区转移,2018年包括新疆、内蒙、青海等西部地区多晶硅产量在总产量的占比由2017年的41.4%提升至2018年的50%以上.

2)、硅片:

产业集中度进一步上升,前十企业由72.1%上升至75.9%,呈现协鑫、隆基、中环、晶科四巨头格局.

3)、电池:

专业化电池厂商开始崛起,通威、爱旭、展宇、中来、阳光重科产量快速提升.

4)、组件:

产业集中度进一步提升,前十市场份额从55.3%上升至60%,龙头企业继续保持品牌优势.

2019年中国市场是相对乐观的.发展到现今,中国市场仍然是政策导向的市场,当然,全球也一样,政策对于产业发展的影响非常大.即便是真正实现平价上网后,仍然需要政策的支持.

三、光伏行业2019年下半年或迎来市场的一个爆发性增长

近日,一纸风电和光伏平价上网的新政落地,正式宣告了中国光伏行业由度电补贴时代向平价上网时代过渡.不过,作为2019年光伏市场的又一增量市场,业内推测平价市场需要经历一个与地方政府、能源部门和电网企业协调磨合的一个过程,项目最快在今年4月迎来实质性进展,下半年或迎来市场的一个爆发性增长.

市场需求与补贴拖欠不协调加速平价上网时代开启

受到政策影响,2018年中国光伏新增装机容量超过43GW,同比下降18%.其中,集中式电站下滑31%.未来,在政策和资本的作用下,光伏行业整合将成为发展的焦点.预计2019年仍将维持在35-45GW的市场体量.

2018年,中国多晶硅产量超过25万吨,同比增长仅3.3%,仅上半年增速却超过24%.全年硅片产量109.2GW,同比增长19.1%,上半年增长约39%.组件产量约85.7GW,增速约14.3%,上半年产量约24%.电池片全年产量约87.2GW,同比增长21.1%,与上半年的增速持平.

光伏行业规模越来越大,补贴缺口也日益增大.2018年,中国可再生能源补贴缺口超过1400亿元,其中光伏行业缺口超过600亿元.一些电站持有量大的企业补贴拖欠数额高达几十亿元.

不过,光伏行业仍面临着市场需求与补贴拖欠不协调的主要矛盾,即行业的可持续发展和能源革命的积极推进需要保持一定市场规模;

同时,补贴缺口的日益增大又造成了电站开发商无米下炊,也束缚了行业主管部门制定年度装机规模,影响未来几年的价格、规模等政策的出台进度.如此形势下,中国光伏市场已经进入由补贴依赖向逐渐实现平价转变的新阶段.

1月9日,国家发改委和国家能源局联合发布关于积极推进风电、光伏发电无补贴平价上网有关工作的通知,指出目前中国风电、光伏发电在资源优良、建设成本低、投资和市场条件好的地区,已基本具备与燃煤标杆上网电价平价(不需要国家补贴)的条件.各地区的试点经验将成为2020年后的光伏发电、风电平价上网政策的重要依据.

对于上述平价新政,水电水利规划设计总院(603357)副处长徐国新分析,该新政一方面为探索全面平价上网后的政策措施经验,另一方面对地方能源主管部门、电网企业提出相关要求,同时给予优先发电权、长期购电合同等优惠政策,为平价上网扫清最后的障碍.对此,他还提出了光伏平价上网的三个边界条件:

一是“三北”地区弃光率得到了有效控制,低于5%;

二是光伏全部上网电量得到保价保量收购;

三是2020年光伏单位千瓦造价下降超过20%,即3.6元/千瓦以内.

至于实施效果,报告分析认为,国家在土地政策、绿证政策、接网工程、电力市场化交易、执行电价、消纳政策、金融、双控考核给予明确,这些措施都为平价上网项目试水提供保障性支持,预期成效良好.

业内人士分析,考虑到目前无补贴光伏项目没有规模限制,各地应该对项目有较大积极性.不过,在光伏走向规模化发展的同时,也要结合电网规划做好优化布局,避免无序发展、网源不协调问题,预防限电等情况发生.

需要一定磨合期下半年或迎来集中爆发期毫无疑问,未来两年光伏平价项目和低价项目将成为市场主流,预计“十四五”初期光伏发电将逐步全面实现平价.当前,2019年补贴、规模政策迟迟不落地,也在一定程度上加速倒逼着企业转变思路,向平价过渡.

据报告分析,目前市场上中节能太阳能、国家电投、隆基、亨通光电(600487)、九洲电气(300040)等企业已经在不同程度上推进着超2GW的平价项目,甚至20GW的项目也在“圈地”范围里了.

平价新政指出,风电、光伏发电监测预警评价为绿色的地区,在落实消纳条件的基础上可自行开展.根据国家可再生能源信息管理中心2018年11月公布的2018年前三季度光伏发电市场环境监测评价结果,黑龙江、辽宁、河北、山西、江苏、浙江、安徽、河南、江西、湖北、湖南、广东、广西、贵州14个省份(含部分地区)被评为绿色地区.因此,在光照条件优越的绿色省份地区最有可能成为平价示范项目的爆发区.

升级会员

升级会员