众筹筑屋规划方案设计数学建模试题及论文Word下载.docx

《众筹筑屋规划方案设计数学建模试题及论文Word下载.docx》由会员分享,可在线阅读,更多相关《众筹筑屋规划方案设计数学建模试题及论文Word下载.docx(14页珍藏版)》请在冰豆网上搜索。

增值额;

容积率;

线性规划模型;

投资回报率;

RT模型1.问题重述众筹筑屋是互联网时代一种新型的房地产形式。

现有占地面积为102077.6平方米的众筹筑屋项目(详情见附件1)。

项目推出后,有上万户购房者登记参筹。

项目规定参筹者每户只能认购一套住房。

在建房规划设计中,需考虑诸多因素,如容积率、开发成本、税率、预期收益等。

根据国家相关政策,不同房型的容积率、开发成本、开发费用等在核算上要求均不同,相关条例与政策见附件2和附件3。

请你结合本题附件中给出的具体要求及相关政策,建立数学模型,回答如下问题:

1.为了信息公开及民主决策,需要将这个众筹筑屋项目原方案(称作方案)的成本与收益、容积率和增值税等信息进行公布。

请你们建立模型对方案I进行全面的核算,帮助其公布相关信息。

2.通过对参筹者进行抽样调查,得到了参筹者对11种房型购买意愿的比例(见附件1)。

为了尽量满足参筹者的购买意愿,请你重新设计建设规划方案(称为方案),并对方案II进行核算。

3.一般而言,投资回报率达到25%以上的众筹项目才会被成功执行。

你们所给出的众筹筑屋方案能否被成功执行?

如果能,请说明理由。

如果不能,应怎样调整才能使此众筹筑屋项目能被成功执行?

2.模型假设

(1)假设所有房子都如愿按照制定价格卖出。

(2)假设题目所提供的数据在误差允许的范围内都是真实可靠的。

(3)忽略参筹者偏好如有无学校,绿化率,停车位房屋建筑形式等对满意度的影响。

(4)城市的房价等其他情况相对比较稳定,全局没有大起大落的情况。

(5)在模型当中不考虑开发商的恶意炒作。

3.通用符号说明序号符号符号说明1总用地面积2销售价格3取得土地支付金额4增值税5投资者利润6扣除项目金额7满意度8土地增值税额9转让房地产的有关税金10房地开费用11房屋类型12房屋套数13单位面积开发成本4问题一:

模型的建立及求解4.1问题分析问题一要求计算房屋的成本及收益,容积率和增值税等相关数据。

对于成本及收益的计算,可以依据附件一提供的相关数据采用简单的数学计算,收益即等于总开盘收入减去成本;

而对于增值税的求解,需考虑普通宅和非普通宅的面积比例,欲采用税率累进的方式计算;

容积率等于总建筑面积与用地面积的比率。

4.2模型准备在解决本题之前,先了解房地产方面的相关术语如下:

容积率:

项目用地范围内总建筑面积与项目总用地面积的比值,是一个小区的总建筑面积与用地面积的比率。

企业在申请开发土地时已经申请了容积率。

在建设实施时,不能超过企业申请的容积率。

增值税:

对应收入额减除国家规定的各项扣除项目金额后的余额计算增值税。

目前国家对土地增值税的核算中,普通宅与非普通宅的计算是分开的,计算土地增值税是以增值额与扣除项目金额的比率大小按相适应的税率累进计算征收的。

比率越大,适用的税率越高,缴纳的税款越多。

增值额:

转让房地产取得的收入减去扣除项目金额。

4.3模型建立根据本题描述,可以得出:

房屋成本的计算等于土地使用权所支付的金额加上开发成本费用加上欲转让房地产有关的税金再加上财政部规定的其他扣除项目,即:

成本=收益等于出售房屋所获得的总收入减去成本,即:

收益=容积率的计算将会直接表现土地的利用程度,其容积率等于总建筑面积与基底面积的比率,即:

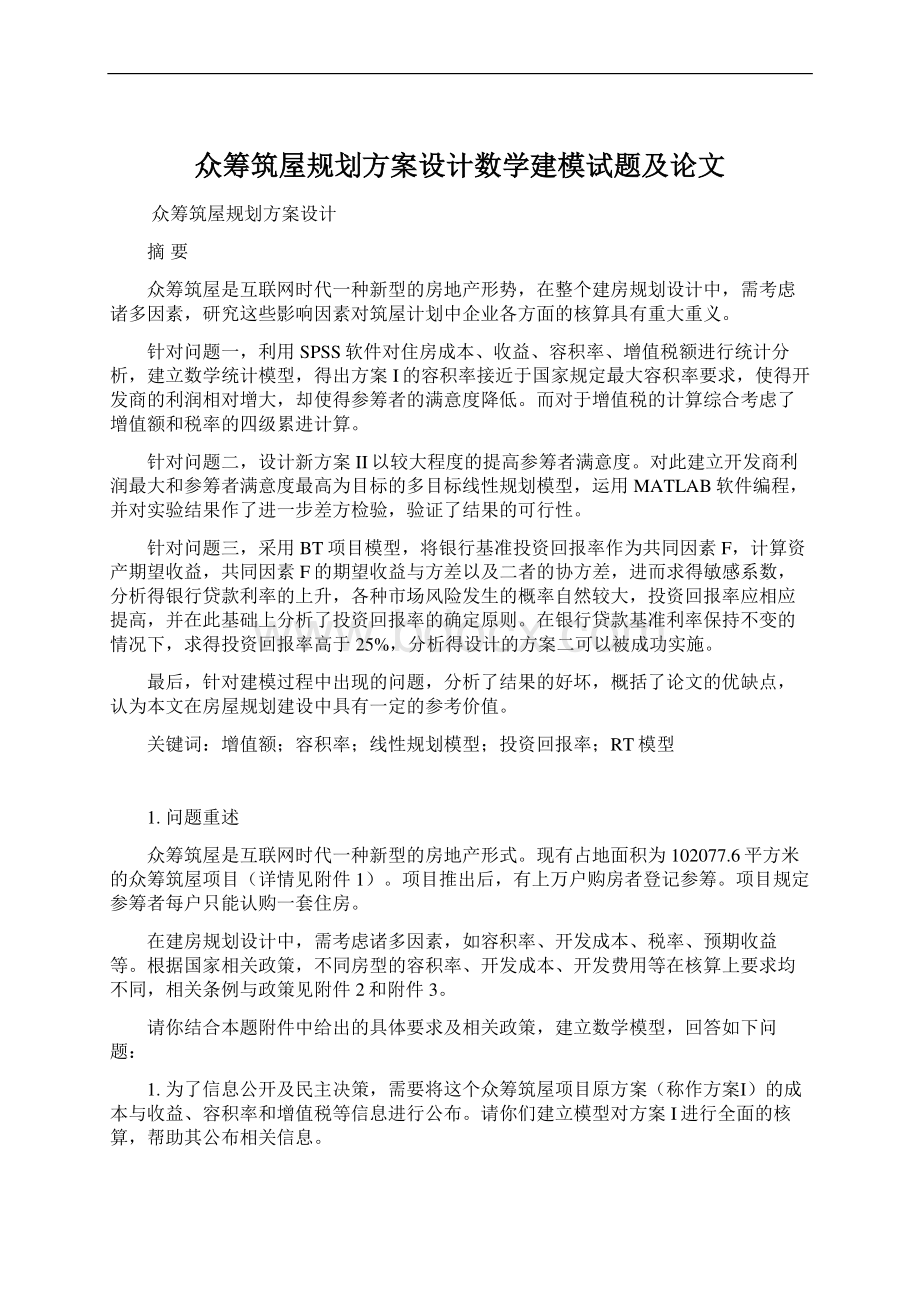

容积率=/m在计算增值税时,考虑到有一些项目不参与增值税计算及增值税实行四级超率累进税率计算,建立如下程序图:

图1增值税实行四级超率累进税率计算程序图44模型求解对于附件一中的数据,利用SPSS软件对各房型进行分析和计算,得出下表:

表1各房型开发成本和房屋收入的核算其它扣除项目金额=元表2各住宅类型所利用的面积普通宅面积所占总建筑面积的比例=61300/242225=0.253非普通宅所占比例0.747综上所述,房屋的成本及收入,容积率,增值税的多少如下表:

表3众筹筑屋项目原方案的信息公示由上表分析,容积率2.275与国家规定的2.28非常相近,这对于开发商来说是非常有利的,因为这实现了土地的最大化利用,有利于开发商的最大化盈利;

而对于住户来说,容积率大说明小区的绿化公共设施就少,住户的舒适度就显著降低。

5问题二:

模型的建立及求解5.1问题分析子项目房型开发土地成本、费用/元房屋收入/元房型182062750231000000房型2105913500264600000房型379536600196560000房型4191690000464000000房型5205452000499200000房型6231002750567800000房型7252982500623000000房型84085235098280000房型94114335098880000房型1054005850131580000房型112974545071820000总计13143871003246720000普通宅面积非普通宅面积61300180925其他类中的普通宅面积其他类中非普通宅面积8804.425995.6成本/元收益/元增值税额/元容积率2599867730646852270464403112.2752为了满足参筹者的购买意愿,把得到的参筹者对11种房型购买意愿的比例进行分析,将参筹者对11种房型的购买意愿作为整体划分比例,得到每种房型的需要比例;

同时还要满足容积率不能超过2.28;

又要保证开发商得到的收益最大;

根据申请规则和城建部门规定的11种房型最低套数约束和最高套数约束,拟建立一个新的规划方案。

5.2模型准备1.最优房型构建模型7的确定在计算众筹筑房所需的房型时,需要利用附件1中所给的土地总面积、花费金额等。

由于地形限制和申请规则,城建部门规定的11种房型最低套数约束和最高套数约束,必须对每种房型数量进行计算。

(1)对参筹者对每种房型的购买意愿的比例进行重分配因为附件1-4给出的是参筹登记网民对房型的满意程度,没法进行单位计算所以要把整个的满意比例看成一个单位,再将其重新确定每种房型所需的比例设登记网民对房型的满意度为,

(2)不能超过容积率的上限要满足参筹者的购买意愿,又要不超过国家规定的最大容积率,根据附件1得知建筑用地不能超过项目总用地的2.28,排除不列入房型9、房型10、房型11,将其他房型设为,套数设为,总的用地面积为(3)使投资者的受益最大化在满足不超过国家规定的最大容积率,满足参筹者的购买意愿的条件下,使投资者的效益最大化。

就要考虑筑房的成本、售出房的价格、有关税金等。

将成本减到最低,总售价最大,从而使利润得到最大。

就要满足如下条件:

利润=总售价成本由此可得要使利润最大,就要降低成本,增加售价5.3模型建立:

针对房型的构建形式,要满足参筹者的购买意愿,还要考虑地形限制和申请规则,又不能超过国家规定的最大容积率,还要达到利润的最大。

对此进行如下计算:

(1)本题目标旨在让开发商利润最大且要满足参筹者的购房意愿,还不能超过国家规定容积率,根据让投资者收益最大建立目标函数:

在不考虑其他因素的条件下,设房型的序号为,分别表示房型1、房型2等。

(2)约束条件为建房面积与项目总用地的比值小于2.28.,及地形限制和申请规则,城建部门规定的11种房型最低套数约束和最高套数约束,得:

5.4模型求解对上述规划条件进行LINGO编程求解,得到的新的房屋套数如下:

表5各房型建房套数对于得到的新的房屋套数分别得到如下计算结果:

表6方案II的信息公布情况6问题三:

模型的建立及求解6.1问题分析基于问题二给出的建房套数,可以求算出投资回报率。

由该题目可知,投资回报率达到25%以上的众筹项目才会被成功执行。

据此,可能得到问题二中给出的方案可以被顺利实施。

子项目类型房型1房型2房型3房型4房型5房型6房型7房型8房型9房型10房型11建房套数10020015315025025035015050100150项目销售收入3183051200项目总投资成本1826438750项目总支出(含所缴税)2277761793税后净利润9052894073容积率2.2643增值税额4513230436.2模型准备BT项目投资回报率:

房地产的开发上采用BT模式,开发商的主要目标是获得质量合格的项目为社会提供社会利益参筹者主要目标是通过投资获得满意的回报。

在BT项目建设过程中,双方的收益分配主要是通过回购方案进行确定的。

回购资金主要分为两部分,一部分是项目的建设费用,另一部分是投资项目得到的利润。

从开发商的角度来看,投资回报率越高越好,这样他们获得的收益也会越高;

从参筹者的角度来看,他们总希望用较低的投资获得合格的项目,但是所给出的投资回报率太低不足以吸引投资者,投资回报率太高,BT模式相对于银行贷款等融资手段不能显示出明显的优势,因此,对于BT模式来讲,确定一个合理的投资回报率,既能满足开发商的预期回报,又能在参筹者的期望值内,达到一种双赢的局面,非常重要。

6.3模型建立

(1)确定共同因素BT投资回报率通常是在同期银行贷款基准利率的基础上上浮几个百分点,因此,认为同期银行基准贷款利率是准绳;

同期银行贷款利率包含了购买力、利率期限等风险,为BT项目确定敏感系数带来方便。

因此,在这里选用BT项目建设周期的银行基准贷款利率作为共同因素F。

(2)确定期望收益和敏感系数在房地产开发项目中,开发商大都进行了较详细的可行性分析,根据合同类型选择模型,基础设施BT模式项目采用可调总价合同是比较合理的。

可调总价合同,一般在不可抗力因素发生的条件下,以及由于通货膨胀因素导致物价提升,引起融资成本提高,并且提升的成本达到一定限度时,对合同总价进行调整。

基于上述条件,在共同因素选取同期银行基准贷款利率的条件下,采用BT模式的基础设施建设的系统风险,主要有两种:

不可抗力与通货膨胀。

通过预测不可抗力,及通货膨胀发生概率与开发商的收益,运用方差及协方差概念,便可以得到敏感系数。

(3.1)在概率论中,我们知道如果某时间发生的概率是,资产的收益为,共同因素的收益为,则可以利用(3.2)(3.3)(3.4)与(3.5)计算资产的期望收益、共同因素F的期望收益与方差、以及二者的协方差:

资产的期望收益(3.2)共同因素F的期望收益(3.3)协方差(3.4)共同因素方差(3.5)将公式(3.3)(3.4)代入公式(3.1)的到敏感系数。

资产的期望收益可以利用公式(3.2)估计表3建立不同状态下的概率及投资收益如下状态发

升级会员

升级会员