信贷专业案例分析题(中级).docx

《信贷专业案例分析题(中级).docx》由会员分享,可在线阅读,更多相关《信贷专业案例分析题(中级).docx(12页珍藏版)》请在冰豆网上搜索。

第五部分 案例分析

一、案例

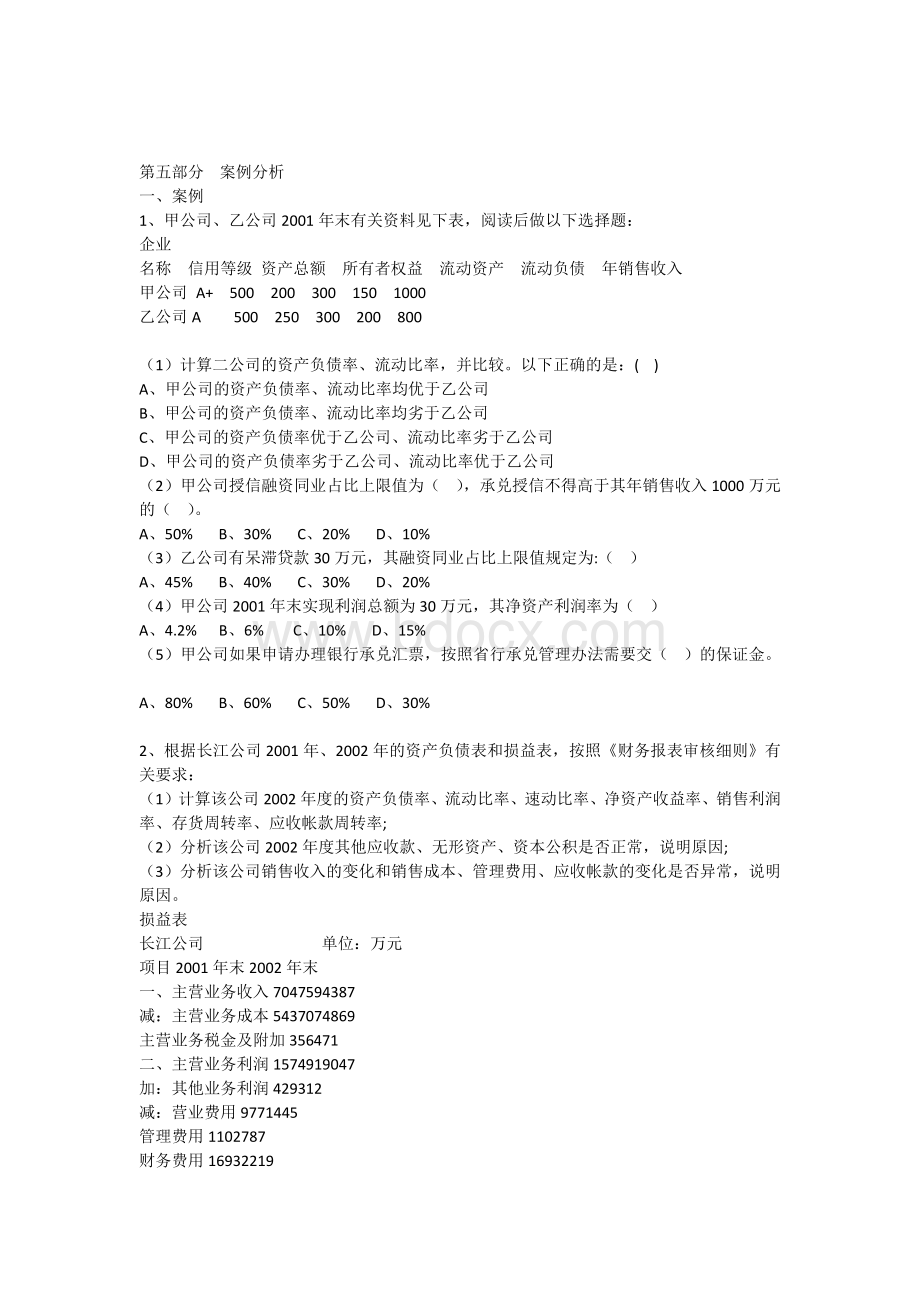

1、甲公司、乙公司2001年末有关资料见下表,阅读后做以下选择题:

企业

名称信用等级资产总额所有者权益流动资产流动负债年销售收入

甲公司A+5002003001501000

乙公司A500250300200800

(1)计算二公司的资产负债率、流动比率,并比较。

以下正确的是:

( )

A、甲公司的资产负债率、流动比率均优于乙公司

B、甲公司的资产负债率、流动比率均劣于乙公司

C、甲公司的资产负债率优于乙公司、流动比率劣于乙公司

D、甲公司的资产负债率劣于乙公司、流动比率优于乙公司

(2)甲公司授信融资同业占比上限值为( ),承兑授信不得高于其年销售收入1000万元的( )。

A、50% B、30% C、20% D、10%

(3)乙公司有呆滞贷款30万元,其融资同业占比上限值规定为:

( )

A、45% B、40% C、30% D、20%

(4)甲公司2001年末实现利润总额为30万元,其净资产利润率为( )

A、4.2% B、6% C、10% D、15%

(5)甲公司如果申请办理银行承兑汇票,按照省行承兑管理办法需要交( )的保证金。

A、80% B、60% C、50% D、30%

2、根据长江公司2001年、2002年的资产负债表和损益表,按照《财务报表审核细则》有关要求:

(1)计算该公司2002年度的资产负债率、流动比率、速动比率、净资产收益率、销售利润率、存货周转率、应收帐款周转率;

(2)分析该公司2002年度其他应收款、无形资产、资本公积是否正常,说明原因;

(3)分析该公司销售收入的变化和销售成本、管理费用、应收帐款的变化是否异常,说明原因。

损益表

长江公司 单位:

万元

项目2001年末2002年末

一、主营业务收入7047594387

减:

主营业务成本5437074869

主营业务税金及附加356471

二、主营业务利润1574919047

加:

其他业务利润429312

减:

营业费用9771445

管理费用1102787

财务费用16932219

三、营业利润1240714909

加:

营业外收入420

减:

营业外支出144

四、利润总额1241014884

减:

所得税43865063

五、净利润80249821

资产负债表

单位:

人民币万元

科目2001年末2002年末科目2001年末2002年末

货币资金61584927短期借款100007500

短期投资 应付票据 1000

应收票据3102073应付帐款16825714

应收帐款31252325预收帐款1907

预付帐款 其他应付款35971325

其他应收款9502615应付工资

存货50548048应付福利费411634

待摊费用 应缴税金5742603

流动资产合计1559719988其他应缴款1758

长期投资 预提费用

固定资产原值59051111745流动负债合计1628219742

减:

累计折旧3486544499长期借款2200043356

固定资产净值2418667246长期应付款

在建工程13280320长期负债合计2200043356

固定资产合计3746667566负债合计3828263098

无形资产1800018000实收资本1580015800

递延资产 资本公积64356435

无形及递延资产合计1800018000盈余公积813412062

其他长期资产 未分配利润24128159

资产合计71063105554所有者权益合计3278142456

负债及所有者权益合计71063105554

3、某机械厂,成立于1970年。

2002年我行贷款余额500万元信用等级A级,省行核定授信额度500万元。

目前企业由于资金紧张,向我行申请增加贷款500万元,同时调增授信。

该笔贷款由一房地产企业提供担保,信用等级AA级。

要求:

提出对本笔贷款的审查意见。

并说明理由。

(该机械厂财务数据见下表)。

近三年及近期财务状况变化情况表

单位:

万元

项目1999年末2000年末2001年末2002年末

贷币资金300450400100

应收帐款5000450044004500

存货2600280030003200

流动资产8000790079007900

固定资产6000610063006300

资产总额14000140001420014200

短期借款1500140017001600

流动负债1500140017001600

所有者权益12500126001250012600

销售收入4600370041004800

利润总额350260460400

4、根据提供的XX集团公司财务报表进行分析

(1)分析指出企业财务状况中存在的主要问题。

(2)提出我行下一步应采取的措施。

资产负债表 单位:

万元

项目名称2002年2003年

货币资金157911731

短期投资169731482

应收账款750810986

其他应收款1238536321

预付账款16558

存货2971017

待摊费用

流动资产合计3874278119

长期投资

其中:

长期股权投资

长期投资合计

固定资产原价4803374735

减:

累计折旧10526532

固定资产净值4698168203

工程物资

在建工程5871256

固定资产合计4756869463

无形资产104

长期待摊费用18193

无形及其他资产合计18297

资产总计86327147879

短期借款1727855886

应付票据2001950

应付账款15451036

预收账款1089

应付工资71

应付福利费-5817

应交税金,原名为未交税金724502

其他应交款218

其他应付款58933081

预提费用287392

一年内到期的长期负债

流动负债合计2587164040

长期借款73301782

长期应付款2196

其他长期负债1150010373

长期负债合计2102612155

负债合计4689776196

实收资本(股本)2795231870

资本公积1140128630

盈余公积1123

未分配利润6511161

所有者权益合计3943071683

负债及所有者权益总计86327147879

损益简表 单位:

万元

项目名称2002年2003年

一、主营业务收入,原名为产(商)品销售收入1828949301

二、主营业务收入净额1828949301

减:

(一)主营业务成本1364235819

(二)主营业务税金及附加69459

三、主营业务利润457813023

加:

其他业务利润69125

减:

(一)营业费用323594

(二)管理费用16252057

(三)财务费用315591

四、营业利润23849906

加:

(一)投资收益(损失以-号表示)

(三)补贴收入

(四)营业外收入

减:

营业外支出47

加:

损益调整2384-44

五、利润总额(亏损以-号表示)238410344

减:

所得税

六、净利润(亏损以-号表示)238410344

现金流量简表 单位:

万元

项目名称2003年

一、经营活动产生的现金流量

销售商品、提供劳务收到的现金46906

收到的税费返还

收到的其他与经营活动有关的现金16784

现金流入小计63691

购买商品、接受劳务支付的现金33965

经营租赁所支付的现金

支付给职工以及为职工支付的现金224

实际交纳的各种税款641

支付的其他与经营活动有关的现金8233

现金流出小计43063

经营活动产生的现金流量净额20627

二、投资活动产生的现金流量

收回投资所收到的现金16896

取得投资收益所收到的现金

处置固定资产、无形资产和其他长期资产而收到的现金净额36

所收回的现金净额

收到的其他与投资活动有关的现金6379

现金流入小计23311

购建固定资产、无形资产和其他长期资产所支付的现金27406

投资所支付的现金

支付的其他与投资活动有关的现金38247

现金流出小计65654

投资活动产生的现金流量净额-42343

三、筹资活动产生的现金流量

吸收权益性投资所收到的现金

发行债券所收到的现金

借款所收到的现金55943

收到的其他与筹资活动有关的现金9

现金流入小计55952

偿还债务所支付的现金

分配股利、偿付利息或利润所支付的现金1201

付的其他与筹资活动有关的现金22883

现金流出小计24084

筹资活动产生的现金流量净额31868

四、汇率变动对现金的影响

五、现金及现金等价净值增加额10153

补充资料

1.将净利润调节为经营活动的现金流量

净利润10344

加:

计提的坏账准备或转销的坏账6

固定资产折旧

无形资产摊销

长期待摊费用摊销

待摊费用减少(减:

增加)

预提费用增加(减:

减少)

处置固定资产、无形资产和其他长期资产的损失(减:

收益)-1

固定资产报废损失

财务费用591

投资损失(减:

收益)

存货的减少(减:

增加)-720

经营性应收项目的减少(减:

增加)-4572

经营性应付项目的增加(减:

减少)9370

经营活动产生的现金流量净额20627

2.不涉及现金收支的投资和筹资活动:

以固定资产偿还债务

5、某A上市公司2002年末资产总额85956万元,负债总额68765万元,应收帐款25000万元,当年实现主营业务收入40000万元,在我行融资余额35000万元,由母公司B提供担保。

该公司还为C公司30000万元他行贷款提供连带保证,C公司由于经营不善,已于2003年2月陷入停顿。

(1)请据此分析A公司财务状况。

(2)A公司面临的主要风险有哪些。

(3)当前我行应采取什么保全措施。

6、A公司物资贸易企业,经营场所为房屋租赁。

由于该企业老板与某大型企业B公司老板关系甚好,A公司主要为B公司供货,1999年、2000年年销售收入4000余万元,年利润500余万元,经济效益较好。

A公司老板与工行C支行的行长关系很好,将其公司的存款一直存在C支行。

月均存款300万元。

2001年与C支行建立信贷关系,经C支行评定信用等级为A级。

2001年5月由于该企业当月回款不及时,造成资金紧张,企业向我行申请300万元银行承兑同时增加授信,授信经省行审批,C支行及时给予办理,交存30%保证金,期限七个月,敞口部分由一A级企业提供担保。

为了增加中间业务收入,2001年8月,C支行又为该企业发放了一笔30

升级会员

升级会员