信用卡行业市场发展分析报告.docx

《信用卡行业市场发展分析报告.docx》由会员分享,可在线阅读,更多相关《信用卡行业市场发展分析报告.docx(38页珍藏版)》请在冰豆网上搜索。

信用卡行业市场发展分析报告

2017年信用卡行业市场发展分析报告

图表目录

表格目录

第一节我国上市银行的银行卡业务情况

一、上市银行的银行卡业务收入贡献度逐步提高;贷款额高速增长

上市银行的银行卡发卡量稳步提升:

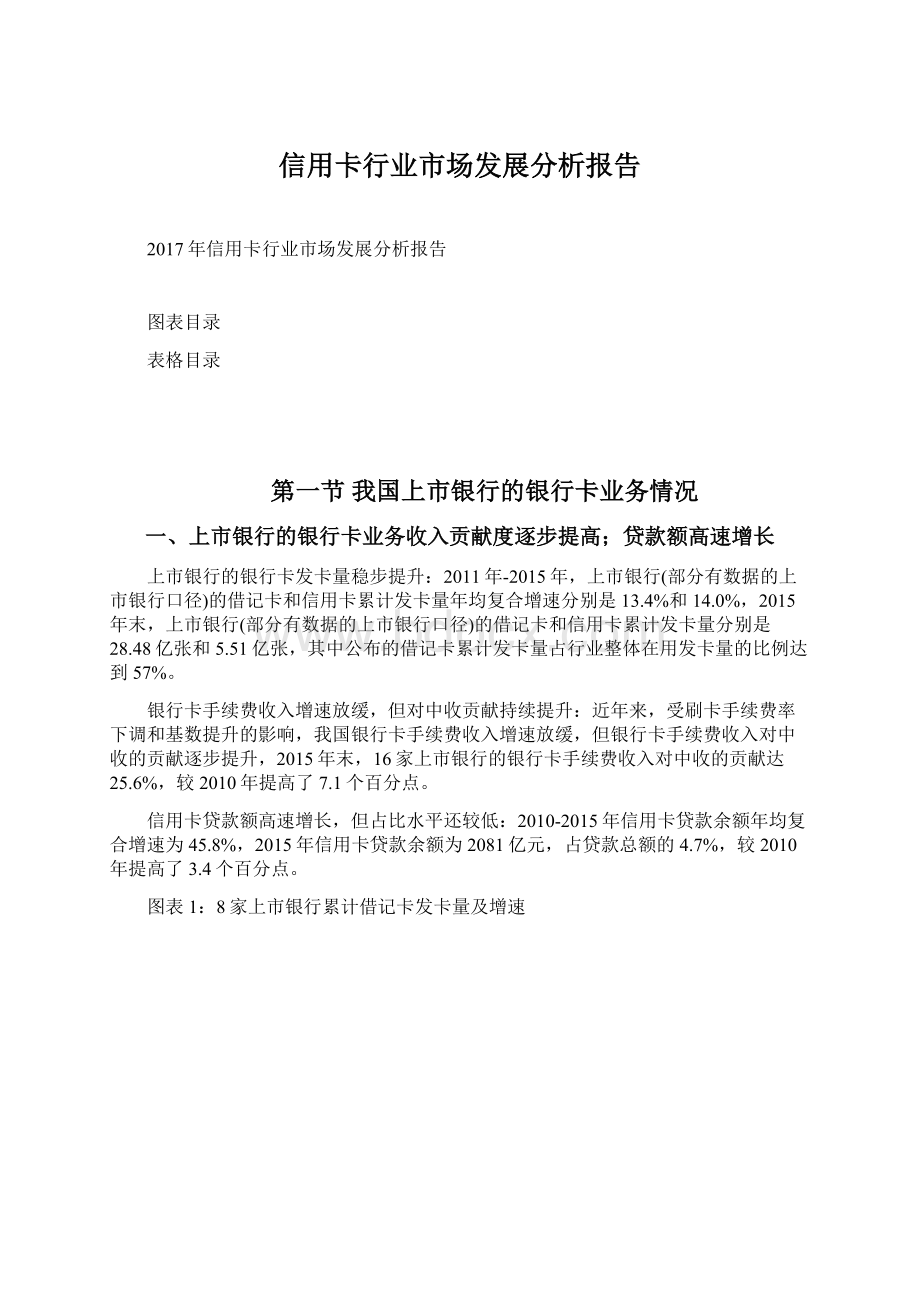

2011年-2015年,上市银行(部分有数据的上市银行口径)的借记卡和信用卡累计发卡量年均复合增速分别是13.4%和14.0%,2015年末,上市银行(部分有数据的上市银行口径)的借记卡和信用卡累计发卡量分别是28.48亿张和5.51亿张,其中公布的借记卡累计发卡量占行业整体在用发卡量的比例达到57%。

银行卡手续费收入增速放缓,但对中收贡献持续提升:

近年来,受刷卡手续费率下调和基数提升的影响,我国银行卡手续费收入增速放缓,但银行卡手续费收入对中收的贡献逐步提升,2015年末,16家上市银行的银行卡手续费收入对中收的贡献达25.6%,较2010年提高了7.1个百分点。

信用卡贷款额高速增长,但占比水平还较低:

2010-2015年信用卡贷款余额年均复合增速为45.8%,2015年信用卡贷款余额为2081亿元,占贷款总额的4.7%,较2010年提高了3.4个百分点。

图表1:

8家上市银行累计借记卡发卡量及增速

注:

包括工行、建行、中行、农行、交行、浦发、华夏和光大8家银行

来源:

公司公告,北京欧立信调研中心;

图表2:

13家上市银行累计信用卡发卡量及增速

注:

不包括北京银行、南京银行和宁波银行的13家上市银行

来源:

公司公告,北京欧立信调研中心

图表3:

14家上市银行信用卡贷款总额及增速

注:

不包括北京银行和宁波银行的14家上市银行

来源:

公司公告,北京欧立信调研中心

图表4:

14家上市银行信用卡贷款余额占总贷款比重

注明:

不包括北京银行和宁波银行的14家上市银行

来源:

公司公告,北京欧立信调研中心

图表5:

16家上市银行的银行卡手续费收入及增速

来源:

公司公告,北京欧立信调研中心

图表6:

16家上市银行的银行卡手续费占比

来源:

公司公告,北京欧立信调研中心

二、银行卡存量市场当属大行;股份制银行快速抢占市场

借记卡方面,农行累计发卡量最高,2016年末达8.8亿张,当年新增借记卡发卡量6766万张。

近两年建行借记卡发卡量增长较快,2015-2016年分别新增借记卡发卡量1.07亿张、1.06亿张,16年末累计借记卡发卡量达8.3亿张。

信用卡方面,工行继续一马当先,2016年末累计发卡量1.2亿张,当年新增发卡量1109万张,同比增加33%。

信用卡发卡量增长最快的是浦发银行,2016年末浦发银行信用卡累计发卡量达2758万张,较15年末的1156万张增长了139%;同时,增长较快的还有招行(16年新增发卡量1114万张,同比增加80%)、农行(16年新增发卡量1025万张,同比增加53%)、光大(16年新增发卡量763万张,同比增加67%)和民生(16年新增发卡量474万张,同比增加56%)。

图表7:

上市银行借记卡累计发卡量

来源:

公司公告,北京欧立信调研中心

图表8:

上市银行新增借记卡发卡量

来源:

公司公告,北京欧立信调研中心

图表9:

上市银行信用卡累计发卡量

来源:

公司公告,北京欧立信调研中心

图表10:

上市银行新增信用卡发卡量

来源:

公司公告,北京欧立信调研中心

三、银行卡业务收入持续提升

银行卡业务收入持续提升,中间业务收入中银行卡业务收入占比较高:

2016年招商、平安、浦发银行卡手续费收入加入百亿大军(2015年有8家),其中,浦发的银行卡手续费收入增速最快,2015年和2016年增速分别是116%和90%。

我们可以看到上市银行的银行卡业务手续费收入对非息收入的贡献在逐步提升,最明显的浦发银行2016年提高了6.51个百分点至29.30%,银行卡手续费对公司手续费收入贡献超过30%的银行有宁波银行(2015,50.40%)、光大银行(2015,45.02%;2016,47.48%)、中信银行(2015,35.65%;2016,42.60%)和平安银行(2015,31.55%;2016,39.61%)。

16年披露数据的11家上市银行的银行卡业务手续费收入对中收的贡献为25.98%。

信用卡收入高速增长,其中浦发银行增长最为迅猛:

从披露信用卡收入的六家上市银行来看,招行信用卡收入最高,2016年招行信用卡业务收入436亿元,同比增长82%。

从增速来看,浦发银行信用卡收入增长最为迅猛,2015-2016年分别增长305%和349%,2016年信用卡实现收入217亿元。

图表11:

上市银行的银行卡手续费佣金收入(亿元

来源:

公司公告,北京欧立信调研中心

图表12:

上市银行的银行卡手续费收入占手续费收入总额的比重

来源:

公司公告,北京欧立信调研中心

图表13:

上市银行信用卡收入

注:

光大银行为扣除手续费支出收入;民生银行为非利息净收入

来源:

公司公告,北京欧立信调研中心

图表14:

上市银行信用卡收入同比增速

来源:

公司公告,北京欧立信调研中心

第二节国内外银行卡的种类和市场结构

一、国内的银行卡种类

按照银行卡是否提供透支功能,银行卡可分为借记卡和信用卡,其中信用卡又可按照是否向发卡银行交存备用金分为贷记卡和准贷记卡两类;另外,自2009年开始,中国银联先后与中国银行、浦发银行和光大银行等推出借贷合一卡。

形成了我国目前由借记卡、信用卡和借贷合一卡共同组成的银行卡体系。

借记卡:

是先存款后消费(或取现)没有透支功能的银行卡。

其中又细分为转账卡(具有转账、存取现金和消费功能)、专用卡(具有在特定行业、特定区域内的专有用途)以及储值卡(预付钱包式借记卡:

持卡人将资金转至卡内储存,交易时直接从卡内扣款)。

信用卡:

狭义的信用卡一般指贷记卡,它给予持卡人一定的信用额度,可以实现先透支、后还款的功能,可以享受免息期,但账户内的存款不计利息。

准贷记卡则需先存款、后使用,可以在一定限额内进行透支,但是透支金额后需要向发卡银行支付利息;同时,准贷记卡存款,可以按照活期利率获得存款利息。

借贷合一卡:

在一张卡上整合了借记卡账户和贷记卡账户,是一种“新型的准贷记卡”,即存款可获得活期利息,贷款享受一定的免息期。

图表15:

国内银行卡种类结构

来源:

中国银联,北京欧立信调研中心

二、国外的银行卡种类

主要包括借记卡、信用卡、签账卡和预付卡四类,借记卡和信用卡功能与国内基本相同。

签账卡:

签账卡持卡人需要在每月期限日之前偿还所有欠款,相当于一种从支付日到偿还日的短期贷款,期限有可能长达55天。

一般来说不需要支付利息,而且没有额度限制。

如果没有按期偿还全部欠款,有可能需要支付逾期费,或者可能在未来的交易中受到限制,甚至回收卡片。

预付卡:

分为三类,分别是预付借记卡、预付信用卡和储值卡。

预付借记卡,由公司或政府等机构提供的,专为不使用银行账户或者信用联盟的用户进行储值的借记卡。

预付信用卡,并非真正的信用卡,而是持卡人可以向卡中预存金额(具有一定上限),而后以类似于信用卡消费方式进行支付的一种卡片。

储值卡,金额是直接储存在卡中的而不是一个外部资金账户中,和其他预付卡不同,储值卡意味着资金或者数据是物理的记录在卡上,而其他预付卡的数据是保存在电脑中的并且由发卡行控制管理。

另外,其他预付卡记录了个人账户户主的姓名,而储值卡是不记名的。

图表16:

国外银行卡种类结构

来源:

维基百科,北京欧立信调研中心

三、国内银行卡市场现状及出台的主要监管政策

1、国内银行卡的市场现状:

在用发卡量增速回落;渗透率明显提升

在用借记卡发卡量从快速增长进入稳定发展阶段,在用信用卡增速回落明显:

2016年末,全国在用银行卡发卡量61.25亿张,其中借记卡56.60亿张,占银行卡数量的92%,2007-2016年的年均复合增速为16.7%。

借记卡在用发卡量与银行卡的发展历程一致。

2007年银行卡发卡量同比增长33%;08-09年银行卡发卡量增速快速下滑,增速分别是21%和15%;10-11年银行卡增速小幅反弹,增速分别是17%和22%;12-14年银行卡年均复合增速18%;15年银行卡增速大幅下降6.88个百分点至10.25%,2016年增速小幅提高至12.5%。

2016年末在用信用卡(包括借贷合一卡)发卡量为4.65亿张,占银行卡总量的8%。

2008-2014年我国信用卡的发卡量年均复合增长率为26.2%,增速高于借记卡,但2015年首次出现负增长5.05%,2016年增速转正为7.6%。

信用卡增速的回落一方面是因为互联网金融的发展使得用户透支的方式增多;另一方面是蚂蚁、京东等互联网推出“虚拟信用卡”的普及,也分流了信用卡部分份额。

银行卡渗透率明显提升:

近两年在用银行卡发卡量增速虽然放缓,但是由于支付方式的变革,银行卡交易金额大幅提升,2015年银行卡支付业务金额达670万亿元,同比增长49%,2016年金额进一步提高到742万亿元,同比增长11%。

2016年,银行卡渗透率(指剔除房地产、大宗批发等交易类型,银行卡消费金额占社会消费品零售总额的比例)达到48.47%,同比提高0.51个百分点,较2008年提高24.27个百分点。

信用卡信贷规模增速趋于稳定,授信使用率持续上升:

2011年以来,

信用卡授信总额增速趋于稳定,2011-2016年年均复合增长率29%,截至2016年末,信用卡授信总额9.14万亿元,信用卡授信额度使用率44.45%,较上年末提高了0.68个百分点。

信用卡应偿信贷余额在经历过13年之前的高速增长后逐步趋于稳定,2016年末,信用卡应偿信贷余额4.06万亿元,同比增长23.63%;信用卡逾期半年未偿信贷总额535.68亿元,占信用卡应偿信贷余额的1.32%,占比较上年末上升了0.09个百分点。

2、针对国内银行卡业务方面出台的主要监管政策

近年来,国内监管当局不断完善银行卡账户开立、银行卡账户管理以及收费定价机制,信用卡市场开启利率市场化。

监管当局希望通过不断完善银行卡运行环境,促进银行卡产业从“跑马圈地”向“精耕细作”转型升级,引导发卡机构建立健全差异化经营战略。

账户开立和管理方面,2015年4月,银监会下发《关于银行业打击治理电信网络新型违法犯罪有关工作事项的通知》,规定从2016年1月1日起,同一客户在同一商业银行开立借记卡原则上不得超过四张;2015年12月,央行发布《关于改进个人银行账户服务,加强账户管理的通知》,首度提出对银行账户实施分级管理机制;2016年9月30日,央行再度发布《关于加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》,要求全面推进个人账户分类管理,明确指出自2016年12月1日起,同一人在同一银行只能开设一个Ⅰ类银行账户;这些规定对银行卡发卡量的盲目扩张形成了一定冲击,这也是2015年以来银行卡发卡量增速放缓的原因之一。

收费定价机制方面,1)2016年3月18日,发改委、央行宣布,完善银行卡刷卡手续费定价机制,从总体上较大幅度降低刷卡手续费水平,对发卡行服务费费率实施上限管理(借记卡0.35%,13元/笔封顶、贷记卡0.45%),规定自2016年9月6日起执行;2)2016年4月15日,央行发布《关于信用卡业务有关事项的通知》,规定自2017年1月1日起实施。

《通知》实行透支利率上限、下限区间管理(上下浮30%);同时,取消关于透支消费免息还款期最长期限、最低还款额标准的现行规定,由发卡机构基于商业原则和持卡人需求自助确定;总的来看,此次央行给予了商业银行在信用卡业务方面更多自由,信用卡利率市场化开启。

表格1:

2014年以来针对银行卡业务的主要监管政策

来源:

中国人民银行,银监会,发改委,北京欧立信调研中心

图表17:

国内在用银行卡发卡量及增速

来源:

北京欧立信调研中心

图表18:

国内在用借记卡发卡量及增速

来源:

北京欧立信调研中心

升级会员

升级会员