轮胎行业画像分析报告.docx

《轮胎行业画像分析报告.docx》由会员分享,可在线阅读,更多相关《轮胎行业画像分析报告.docx(11页珍藏版)》请在冰豆网上搜索。

轮胎行业画像分析报告

轮胎行业画像分析报告

2018年12月

轮胎行业画像分析报告

一、轮胎产品概述

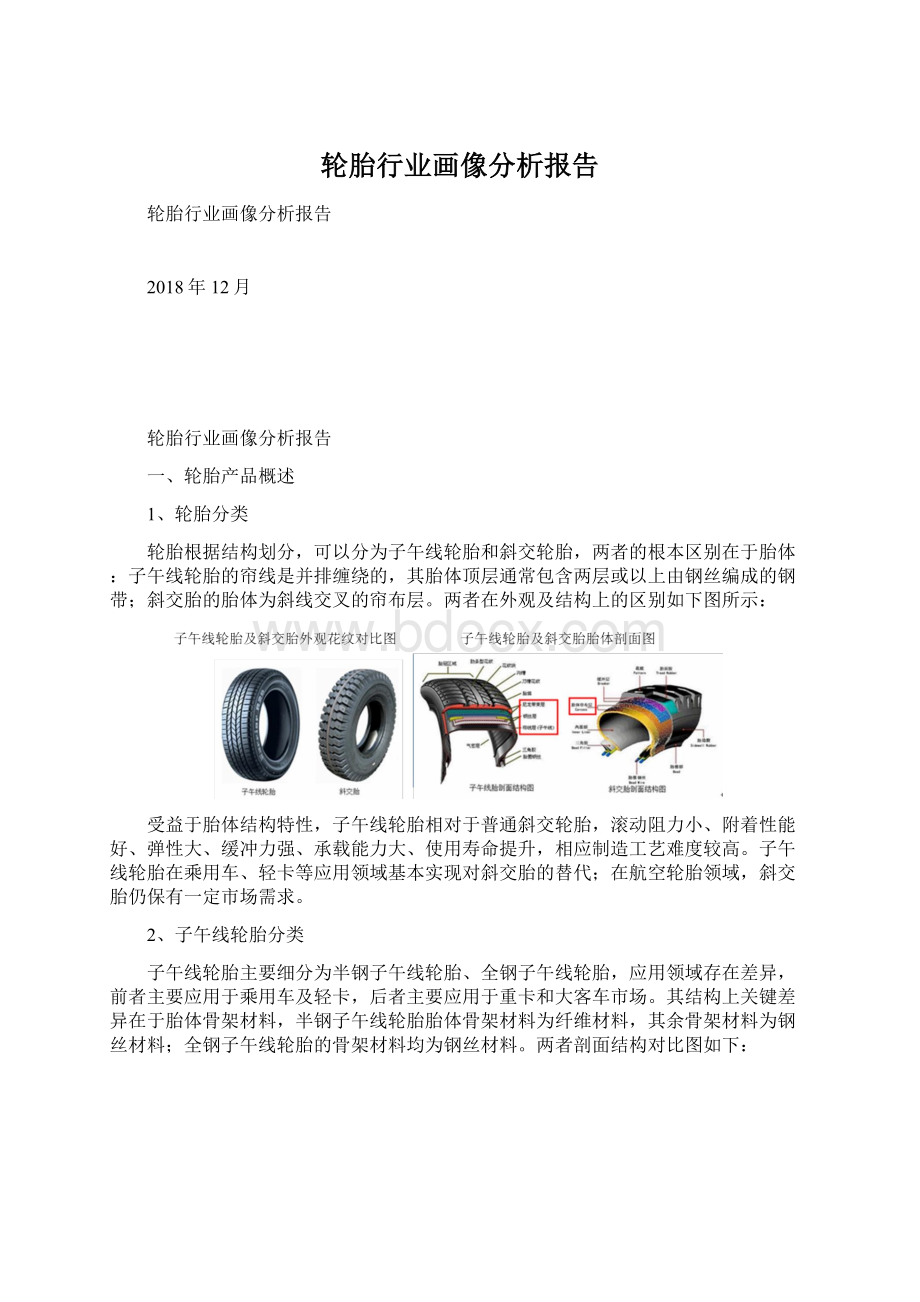

1、轮胎分类

轮胎根据结构划分,可以分为子午线轮胎和斜交轮胎,两者的根本区别在于胎体:

子午线轮胎的帘线是并排缠绕的,其胎体顶层通常包含两层或以上由钢丝编成的钢带;斜交胎的胎体为斜线交叉的帘布层。

两者在外观及结构上的区别如下图所示:

受益于胎体结构特性,子午线轮胎相对于普通斜交轮胎,滚动阻力小、附着性能好、弹性大、缓冲力强、承载能力大、使用寿命提升,相应制造工艺难度较高。

子午线轮胎在乘用车、轻卡等应用领域基本实现对斜交胎的替代;在航空轮胎领域,斜交胎仍保有一定市场需求。

2、子午线轮胎分类

子午线轮胎主要细分为半钢子午线轮胎、全钢子午线轮胎,应用领域存在差异,前者主要应用于乘用车及轻卡,后者主要应用于重卡和大客车市场。

其结构上关键差异在于胎体骨架材料,半钢子午线轮胎胎体骨架材料为纤维材料,其余骨架材料为钢丝材料;全钢子午线轮胎的骨架材料均为钢丝材料。

两者剖面结构对比图如下:

二、轮胎市场状况分析

1、国际轮胎市场状况

2007-2016年,国际轮胎市场总销售额从1,285亿美元增至1,510亿美元,近十年内虽有起伏,整体复合增长率仍达1.81%,且行业整体市场规模连续十年维持在千亿美元级别之上,为轮胎企业提供广阔发展空间。

2007-2016年全球轮胎销售额情况

单位:

亿美元

数据来源:

中国橡胶网

(1)全球汽车市场增长带来轮胎充沛需求

2007-2016年,全球汽车产量、乘用车销量复合增长率为2.93%、3.53%,整体保持平稳增长态势。

截至2016年末,全球汽车产量、乘用车销量分别达9,498万辆、6,946万辆,庞大的汽车市场规模为轮胎行业注入持续发展充沛需求。

2007-2016年全球汽车产量、乘用车销量情况

单位:

万辆

数据来源:

OICA

(2)欧美乘用车领域半钢子午线轮胎消费情况

2014-2016年,美国汽车消费市场主力车型为城市多功能车、皮卡、SUV,其销量占比为53.2%、56.7%及60.6%,消费者更关注产品档次、驾乘舒适度,轮胎消费以中高端产品为主。

其中轻卡在美国市场受消费者欢迎度逐渐提升,2018年8月,轻卡销量占美国轻型车市场销量68%,连续第26个月销量占比超60%。

相较于美国市场,欧洲汽车消费主力车型为小型轿车、中小型轿车,2014-2016年销量占比分别为54.0%、53.0%及52.0%。

欧洲市场更关注产品性能、绿色环保,轮胎消费更关注性价比。

2014-2016年欧美乘用车市场份额结构情况

数据来源:

NAD、ACEA。

注:

包括欧洲27国、瑞士和挪威,不包括卢森堡

2、中国轮胎市场状况

(1)中国子午线轮胎市场状况

2007-2016年,中国子午线轮胎市场的产量整体趋于上升,子午线轮胎产量由2.47亿条增至6.86亿条,复合增长率达12.01%。

中国子午线轮胎产业获得持续成长。

2007-2016年中国子午线轮胎市场产量情况

单位:

亿条

数据来源:

国家统计局

2015年,中国轮胎产量略有下滑,主要因美国对从中国进口的乘用车和轻卡轮胎征收高额关税影响。

根据美国商务部数据显示,2014-2015年,来自中国的乘用车胎进口量由5,042万条降至2,260万条,同比下滑超过50%,相应缺口主要由其他亚洲国家填补,其中来自泰国的进口量激增67.3%。

(2)我国汽车市场快速成长带来轮胎充沛需求

2007-2016年,我国汽车产量复合增长率为13.66%、销量复合增长率为13.75%、保有量复合增长率为14.58%,汽车产业成为我国支柱产业之一。

截至2016年末,我国汽车产量、销量、保有量分别为2,812万辆、2,803万辆、19,400万辆,快速发展的国内汽车市场为轮胎行业带来充沛需求。

2007-2016年中国汽车产量、销量、保有量情况

单位:

万辆

数据来源:

公安部、中国汽车工业协会

(3)我国乘用车领域半钢子午线轮胎消费情况

随着我国消费结构升级,乘用车消费习惯趋同于北美市场,体验感与舒适度更佳的车型逐渐得到大众消费者青睐,城市多功能车、SUV车型销量占比逐渐提升,我国轮胎消费习惯也逐渐向高性能及大尺寸轮胎迁移。

2011-2016年中国狭义乘用车市场各级别零售销量结构

数据来源:

全国乘用车市场信息联席会

注:

狭义乘用车包含轿车、MPV、SUV

3、航空轮胎市场状况

(1)航空轮胎市场容量的分析及预测

航空轮胎根据其适用的飞机类型可以区分为民用航空轮胎、通用航空轮胎及军用航空轮胎。

航空轮胎的需求量与飞机的保有量具备正相关性,目前三种主要类型飞机的保有量情况及未来预测如下:

单位:

架

数据来源:

《当前航空市场展望2017-2036》、《2016年民航行业发展统计公报》、《世界空中力量2017》、《2017-2036年民用飞机市场预测年报》等

飞机的起落次数对轮胎造成一定磨损,从而导致航空轮胎使用过程中存在替换或者更新周期。

根据各种类型飞机数量及轮胎更换频率进行测算,三种类型的航空轮胎需求情况如下:

单位:

万条

根据目前航空轮胎的市场价格及新胎、翻新胎的使用情况进行测算,三种类型航空轮胎的市场规模情况如下:

单位:

亿元

注:

按1美元=6.7元人民币折算

(2)亚太地区为全球航空轮胎市场重要版图

受益于区域内航空工业的快速增长及商业航空公司对航空轮胎需求的相应增加,亚太地区在全球航空轮胎市场份额中的占比有望于2020年攀升至30%,仅次于常年占据航空轮胎榜首位置的北美地区。

2020年航空轮胎各主要地区预计市场份额

数据来源:

MarketsandMarkets

中国航空市场发展为亚太地区航空轮胎市场成长注入强劲动力。

以民用航空市场领域为例,中国2006-2016年间航空产业固定资产投资完成额复合增长率为16.97%,从而为航空轮胎创造了充沛的市场需求空间。

2006-2016年航空产业固定资产投资完成额

单位:

亿元

数据来源:

国家统计局

(3)“军民融合”国家战略为民营企业进入军工领域提供发展契机

党的十八届三中全会明确要求“推动军民融合深度发展”,“引导优势民营企业进入军品科研生产和维修领域”。

国防科工局发布的《2016年国防科工局军民融合专项行动计划》指出,我国政府未来将持续推进“军民融合”发展,并促使军工体系向民营资本敞开。

我国军用机队增加、陆军航空兵发展、航空装备升级换代,航母逐渐下海伴随的舰载机群配备等国防建设的投入增长,为军用航空器耗材提供了巨大市场空间。

未来,航空制造业的“军民融合”发展、军机数量的不断增长将为航空轮胎配套及翻新提供广阔市场空间。

三、行业驱动力分析

1、国家产业政策的有力支持

轮胎行业为我国重要的创汇产业,国家各部委、地方各级政府在引导轮胎产能健康发展的同时,加快推动轮胎行业产业升级,规范行业生产秩序,引导行业公平竞争,促进行业持续健康发展。

2、我国轮胎工业技术水平的长足进步

近年来,我国领先轮胎企业的技术水平在充分竞争环境下快速发展,一方面消化吸收国际先进的轮胎科技,另一方面在与各大科研机构、高等院校的合作研发中不断开拓创新,逐渐缩小了与世界先进水平的差距。

目前,中国制造轮胎已能够在多类场景测试中取得较外国品牌更为优异的测试成绩。

以森麒麟轮胎为例,其“路航”品牌在芬兰TestWorld2014-2016年夏季轮胎测试中均为排名最高中国品牌,在部分细节测试中获得超越米其林、固特异等国际知名品牌的评定。

3、产业链配套完善的集群优势

我国已成为世界轮胎生产的第一大国,并逐渐形成了具备完善产业配套与规模优势的产业集群,区域内拥有充裕的下游市场需求、上游原材料供应渠道以及熟练的劳动力,产业链的区位集群优势显著。

4、下游行业具备充沛市场容量,且持续稳定发展

截至2016年末,全球汽车产量、乘用车销量分别达9,498万辆、6,946万辆;我国汽车产量、销量、保有量同年分别达2,812万辆、2,803万辆、19,400万辆。

庞大的汽车市场为轮胎提供充沛需求。

截至2016年末,全球及我国各类飞机分别达445,723架、8,001架。

航空轮胎技术及产品为轮胎领域尖端领域,我国民用航空轮胎领域仍由外资品牌垄断。

打造航空轮胎领域民族品牌,是支持国家工业建设及保障国防安全的关键布局。

四、行业发展趋势

1、全球布局是成为国际一流轮胎企业的必由之路

加强海外投资是成为国际一流轮胎企业的必由之路,普利司通、米其林、大陆等知名品牌发展历程与其全球布局扩张紧密联系,以普利司通为例,其通过收购美国费尔斯通最终成为全球最大轮胎制造商。

我国部分具备实力及前瞻性的轮胎企业积极推进国内优势产能向海外扩张,逐步打造具备国际竞争力的中国轮胎产业。

2、智能制造模式可推动轮胎制造业提质增效、持续做优做强

轮胎行业劳动强度大、生产工艺复杂,对智能制造、机器人替代的需求强烈。

智能制造模式运用信息通信技术改造轮胎传统产业,加快产业转型升级,是促进轮胎行业提质增效的必由之路。

轮胎智能制造,包括提升企业在资源配置、工艺优化、过程控制、产业链管理、质量控制与溯源、能源需求侧管理、节能减排及安全生产等方面的智能化水平。

国家工信部通过试点示范引领作用,实现智能制造在优势企业进一步推广应用,引领轮胎行业转型升级,并开展智能制造试点示范专项行动。

3、创新驱动产品升级,引领行业消费趋势

轮胎产品消费趋势逐渐向高品质、高性能、绿色及环保轮胎迁移。

轮胎企业必须通过加快新材料开发应用,为绿色轮胎发展提供原料保障;加强节能工艺产业化示范和推广应用,加速利用智能制造先进生产方式,提高产品品质及一致性管控能力;开发绿色子午胎、缺气保用轮胎、自修复轮胎、石墨烯轮胎等高性能半钢子午线轮胎产品,引领轮胎消费趋势。

技术领先企业可进一步开发航空轮胎、赛车胎等特种轮胎,利用其技术沉淀推动整体技术进步,塑造国际知名品牌形象。

五、行业竞争分析

1、竞争格局

轮胎行业整体由于先期投入大,资本、技术及人力均需要密集投入而具有较强的规模经济特点,全球轮胎行业75强销售额占全球市场份额在90%以上,轮胎行业的竞争体现为全球化趋势。

(1)半钢子午线轮胎竞争格局

全球轮胎行业75强中,以普利司通、米其林、固特异为传统三强,三者合计占全球市场份额在三成以上,其在高档轿车、轻型载重子午线轮胎市场具有较强竞争力,构成业界公认的第一梯队;就其他国际品牌而言,大陆轮胎、倍耐力(已被中国化工集团并购)、住友橡胶、韩泰轮胎、东洋轮胎等品牌的半钢产品较多集中于中档轿车及轻型载重子午线轮胎市场,构成业界公认的第二梯队。

杭州中策、三角轮胎、玲珑轮胎、赛轮金宇、双钱集团、风神股份等在全球轮胎行业75强上榜企业,系国内轮胎厂商的主要代表。

国内轮胎企业正逐渐通过技术研发、装备工艺、生产组织管理等方面努力接近或达到世界先进水平,其市场竞争力逐步赶超第二梯队企业。

(2)航空轮胎领域竞争格局

根据中国橡胶工业协会轮胎分会数据显示,目前全球航空轮胎生产企业仅十余家,其中民用航空轮胎市场份额主要由米其林、普利司通、固特异、邓禄普四家企业垄断。

2、行业进入壁垒

轮胎行业属于资本、技术、人力资源密集型产业,进入行业的主要壁垒为政策壁垒、技术壁垒、资金与规模壁垒、认证壁垒、渠道壁垒等。

(1)政策壁垒

工信部颁布的《轮胎行业产业政策》对载重汽车子午胎项目、轻型载重汽车子午胎和轿车子午胎项目、工程机械轮胎(巨型工程机械轮胎除外)项目的生产规模设置了相应的准入条件。

工信部2014年9月颁布的《轮胎行业准入条件》,对轮胎厂商的企业布局、工艺、质量、装备、能源和资源消耗、环境保护、安全生产、职业卫生等方面作出规范。

(2)技术及研发壁垒

轮胎产品技术含量较高,研发设计过程中广泛应用轮胎力学性能分析技术及轮

升级会员

升级会员