广州药膳食疗行业分析调查报告Word格式文档下载.doc

《广州药膳食疗行业分析调查报告Word格式文档下载.doc》由会员分享,可在线阅读,更多相关《广州药膳食疗行业分析调查报告Word格式文档下载.doc(14页珍藏版)》请在冰豆网上搜索。

消费者的年龄分布状况与受教育程度、消费者的收入水平与食用药膳次数、消费者自身对于药膳功能的需求、消费者对药膳的选择标准、消费者对药膳的认可程度等,共得到有效问卷200份,其中45份为网上调查所得,155份为街访所得。

而对于专家则主要采用访谈调研法。

主要了解学界与业界的沟通联系问题

3、结果与分析

广州药膳食疗行业基本状况总分析

(1)行业存在状况

药膳行业虽属于餐饮行业的一个分支,且其定义和标准现在还存在者争议,但“药食同源”,广州的药膳文化底蕴很深厚,药膳企业(符合我们上述调查标准的)的年限还是比较长的。

根据广州食养坊饮食有限公司总经理张卓思的话:

“餐饮企业的寿命是很短的,基本上就是三到五年。

今年是“食养坊”发展的第六年,已经过了一道坎……”可知,药膳企业还是很有发展潜力的。

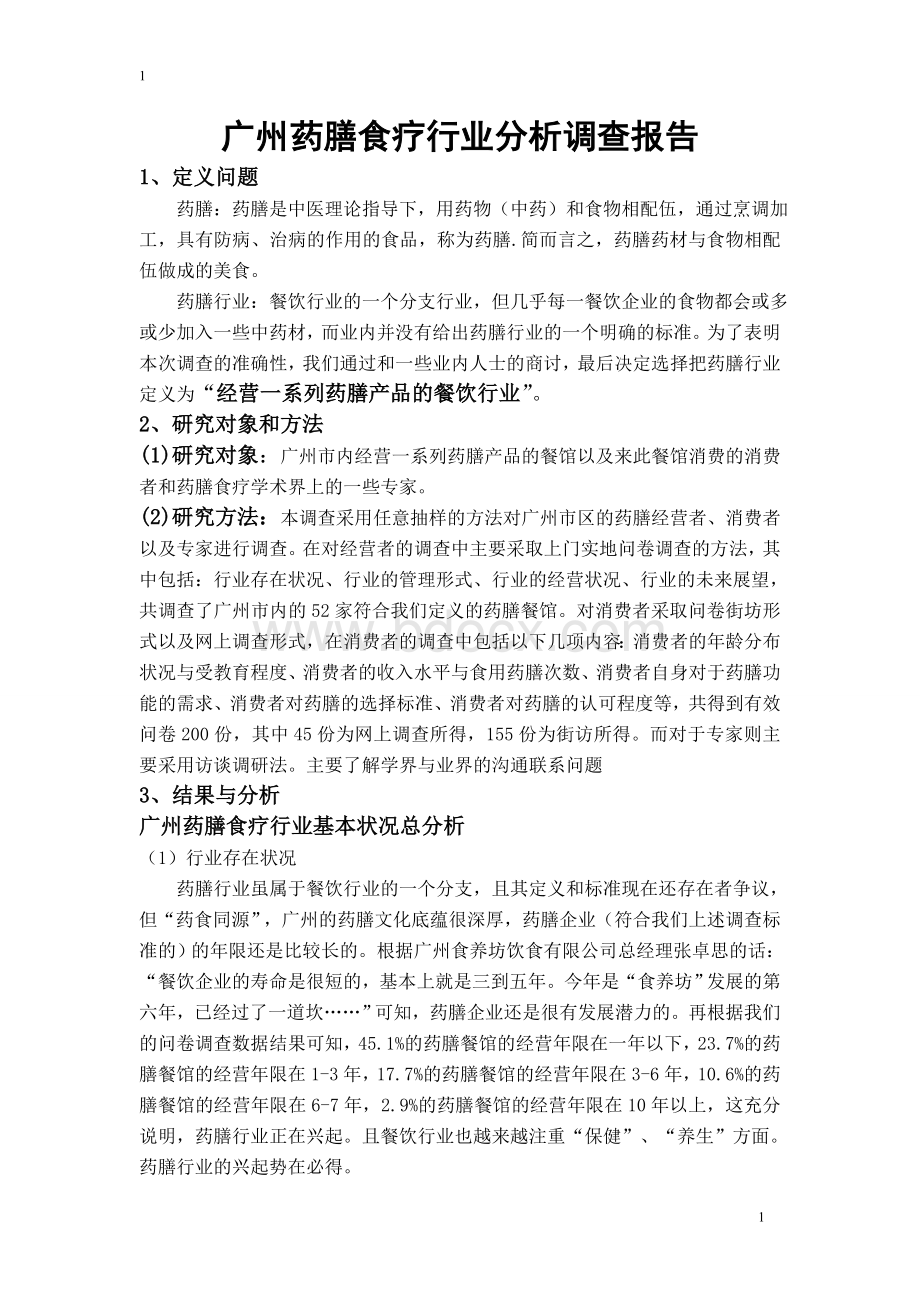

再根据我们的问卷调查数据结果可知,45.1%的药膳餐馆的经营年限在一年以下,23.7%的药膳餐馆的经营年限在1-3年,17.7%的药膳餐馆的经营年限在3-6年,10.6%的药膳餐馆的经营年限在6-7年,2.9%的药膳餐馆的经营年限在10年以上,这充分说明,药膳行业正在兴起。

且餐饮行业也越来越注重“保健”、“养生”方面。

药膳行业的兴起势在必得。

药膳餐馆的经营年限百分比

(2)行业的管理形式

鉴于广州药膳餐厅规模大小差距较大,亦存在大型餐厅少,个营小店多的前提下。

药膳行业的管理还是有待提高的。

调查的对象中,80%以上的药膳餐馆都无配备药膳师,特别是小本经营的餐馆。

65%以上的餐馆无制定员工管理制度,且员工的文化知识水平整体较低,这个说明,药膳行业的管理水平有待提高。

(3)行业的经营状况

规模较大的药膳餐馆在平常时间的顾客人数一般多,而节假日顾客人数差不多翻了一倍。

规模较小的药膳店平常时间与节假日时间的顾客人数相差不大。

规模较大的药膳餐馆在节假日会推出相应的优惠政策,而规模较小的药膳店大部分无相关优惠政策。

在药膳餐馆的药膳产品销售中,中等价位的药膳产品的销售额最高,高档次的药膳产品的销售额也占有一定的比例,并有逐渐上升的趋势。

大部分药膳餐馆除了提供堂食服务之外,还可提供外卖等服务,经营方式多样化。

(4)行业的未来展望

如图所示,药膳餐厅需要改进的地方主要是经营的规模,服务的质量和环境的提高也占有一定的比率。

从经营者的提示中,也可以看出他们对于自己餐厅的期望主要也是表现在经营范围的扩大这一方面,表现的方式为分店连锁经营和店面的扩大。

药膳餐厅需要提高的方面各占的比率

改革开放近30年来,随着广东餐饮业持续高速增长,其在国内贸易中的地位不断提升。

一方面,从餐饮业零售额占社会消费品零售总额的比重来看,1978年至1991年间,广东餐饮业的比重从6.75%增长到11.17%,增长了4.42个百分点;

1992年至2005年间,从11.59%增长到14.06%,增长了2.47个百分点(图1-2)。

另一方面,从餐饮业对社会消费品零售总额增长的贡献份额来看,改革后前13年的广东餐饮业贡献份额为11.67%,后13年的贡献份额为14.46%,增长了近3个百分点(表1-1)。

图1-21978-2005年广东餐饮业在国内贸易中的比重变化情况

资料来源:

1978-2005年广东省统计年鉴

个案分析

3.1经营者

在广州调查的几家药膳企业之后,选取了以下几家具有代表性的药膳企业进行分析,主要分为Ⅰ、Ⅱ两类,Ⅰ类是具有大厅、包厢的规模较大的餐厅。

Ⅱ类是配备较少的规模较小的药膳店。

一、Ⅰ类药膳企业。

由于Ⅰ类药膳企业规模较大,且较具有代表性,故本次取了广州市食养坊与番禺药膳坊进行比较:

比较方面

食养坊

祈福药膳坊

相同点

规模

客容量

药膳产品比例

工作人员服装

连锁店

餐厅风格

企业名誉

餐厅型,都具有大厅、包厢等就餐环境设施

大,可容纳400人以上

几乎全部都是药膳

一致

有,且有打算继续开设分店。

古香古色

都获得多项餐饮行业名誉。

不同点

价格

创店历史

独立的公司网站

餐厅选址

优惠政策

公司规模

产品研发专家

时令产品

配套服务

主要消费群体

有10家,在广州地区较分散。

餐厅有中高档次之分,菜价也有差异。

中档店产品价格在30元左右,高档店在90元左右

迄今12年

有:

商业中心和高档居民区

消费满一定额送炖汤

500多人

广东药膳食疗专业委员会的多数成员。

根据时令推出特别的产品,例如四季炖汤

可以根据食客的要求制作平常农家菜,可提供粥、粉、面外卖。

且会有专家不定期驻餐厅提供咨询服务。

适合于不同的消费层次以及不同的消费群体。

适合于聚餐类消费。

有2家,集中在番禺祈福地区。

平均每道菜在35-40区间

迄今7年

无

祈福医院内部

消费满一定额送现金券

300多人

有医药经验和多年厨艺的名厨

没有根据时令推出特别的产品

有专业的中医师免费为食客把脉,根据食客的身体情况开出适合食用的膳方食谱。

主要是来医院看病的人以及附近的居民,老年人居多。

食养坊和祈福药膳坊都属于大型药膳餐厅,分店的规模差不多。

但食养坊的经营状况要比祈福药膳坊好了些,主要有以下原因:

(1)、选址因素。

祈福药膳坊位于祈福医院内部,消费群体被限制,食客大多为来医院看病的患者以及周围的一些居民,外人少为听闻。

而食养坊的选址大多为广州各区商业中心,人流量大,且价格适中,味道不错,很容易有回头客。

(2)、企业经营理念。

食养坊根据不同的消费层次制定不同的药膳,虽与祈福药膳坊有着同样的“食疗”经营理念,但食养坊还是属于很适合团体聚餐的餐厅。

而祈福药膳坊偏向于食客看病之后的药膳调理,故祈福药膳坊的药材味较浓。

(3)、企业经营目标。

广州食养坊有意在市外继续拓展自己的分店,而祈福药膳坊则一般会在祈福集团涉及的地区范围开分店。

(4)、企业宣传力度不同。

很明显,食养坊有自己独立网站,餐厅的卡片都有介绍到其他的分店情况,给不同的食客到不同地方提供吃饭选择的便利。

而祈福药膳坊网上信息跟实际信息有所差异,顾客上门吃饭难找到准确地方。

宣传力度不够,外人对此不了解。

但祈福药膳坊也是很有发展潜力的,因为其周围的餐厅数目少,竞争力弱,是附近居民进行药膳食疗的首选。

也随着人们养生的观念的加强,药膳食疗越来越被人们看好。

二、Ⅱ类药膳企业

Ⅱ类是配备较少、规模较小的药膳店,例如英姨瓦罐煨汤店、瓦罐煨汤、潮汕拉肠店等店,这些群体在所有药膳行业中基数较大,且其在药膳行业所占市场份额较大。

但在这Ⅱ类药膳企业中,由于规模较小,人员较少,且经营管理条件较差,往往卫生条件较差,也缺少相应的员工管理制度,服务水平较低,药膳意识也相对薄弱。

3.2消费者

3.2.1消费者的年龄分布状况与受教育程度

在总的调查数目中,18岁以下的占总调查人数15%,18-40岁的人数占总调查人数的43%,41-60岁的调查者占总调查人数的38%,60以上的则是占总人数的14%。

在受教育方面则是本科及其以上的占总调查人数的67.8%,大专的占11.1%,高中(中专)的则是占8.9%,初中水平的则占有10%,而小学则是2.2%,文盲的为0%。

从这些数据可以看出药膳行业的主要消费者是中年人以及老年人居多,这就更加肯定的说明药膳的发展是现在社会的趋势所在,因为我们国家现在人口老龄化越趋严重,老年的的身体健康更加重要。

随着经济水平的发展,人们的生活水平也在发展,受教育程度越高的人对自己的身体健康状况更加关注。

3.2.2消费者的收入水平与食用药膳次数

在调查问卷中,月收入水平在1500元以下的消费者占有总调查者的26.6%,1500-2000元的占有23.3%,2000-3000元的占有24.4%,3000-5000元的则占有16.7%,5000-8000元的则是12.2%,月收入在8000元以上的则是6.7%;

至于,关于消费者食用药膳频率方面,则有平均一周1-2次的是占总消费者的21.1%,平均每月2-3次的则有24.4%,平均每月0-1次的是46.7%,从来不吃的则只占7.8%。

从这些数据可以看出,社会经济在发展,人们对自己的身体健康也越来越重视,当今的药膳行业是新起之业,一般收入的家庭都可以在这一行业消费,再者,居民都能按照自己的身体的实际状况食用药膳。

消费者的收入水平百分比

消费者食用药膳频率

3.2.3消费者自身对于药膳功能的需求

在我们做的调查问卷中,对于药膳功能需求这方面是设置多项选择题,其中“强补健体”的功能占总调查人数最多,其次是“预防疾病”和“保健益寿”,再者则是“美容养颜”和“健胃消食”,在“提神醒脑”和“治疗疾病”这两个功效方面则是比较少人。

再者是对消费者的对于药膳的认知度和信任度的调查中,对于药膳非常了解的人只占有5。

4%,而比较了解和了解一点则占较多,分别是36.7%、41.1%,有听过的消费者则有12.8%,未听过的则只占4%。

从以上数据中可以得出,居民对于药膳与药膳食疗是有认识的,他们选择药膳的原因则是出自身的需求。

正是由于对药膳的认知度和信任度,使他们选择药膳,这再一次说明药膳行业是当今社会的兴起行业,在未来的社会中,人们会越来越重视自己身体!

3.2.4消费者对药膳的认可程度

在消费者对药膳的中医中药功效的信任度调查中,17.8%的消费者非常信任药膳的中医中药功效,68.9%的消费者教信任药膳的中医中药功效,有6.7%、4.4%、2.2%的消费者不知道、较不信任、非常不信任药膳的中医中药的功效。

从以上数据可以看出,我国是中医中药的发源地,消费者普遍都信任药膳的中医中药功效,在我们的调查中,有不少的消费者在家里也有自己烹饪药膳的习惯。

说明药膳得到了绝大部分消费者的认可。

3.2.5消费者对药膳的选择标准

在消费者是否会因为药膳有“治未病”(预防疾病)的功效而食用药膳的调查中。

82.2%的消费者选择会因为“治未病”的功效而食用药膳,而17.8%的消费者选择不会。

从以上数据可以看出,八成以上的消费者很重视药膳“治未病”的作用。

希望能平时通过药膳对自身的调节,减少疾病的发生。

说明使用“治未病”的概念对药膳的宣传和推广有很大的帮助。

3.3学术界与业界

通过对广东省药膳食疗专业委员会的专家的访问得出,现在业界也无法对药膳行业进行定义,药膳行业现在还是处在于不成熟状态。

药膳食疗学界对此药膳行业的定义以及药膳行业的标准还是处于争论未定的状态。

学术界也希望能尽快制定出药膳行业的标准以及相应的一些管理制度。

(1)学界与业界的沟通联系问题

继1998年中国中医药学会药膳委员会的成立之后,其之成立一方面促进了药膳行业的发展,但是,

升级会员

升级会员