调整布局突破中国it渠道市场100强调研报告Word格式.docx

《调整布局突破中国it渠道市场100强调研报告Word格式.docx》由会员分享,可在线阅读,更多相关《调整布局突破中国it渠道市场100强调研报告Word格式.docx(14页珍藏版)》请在冰豆网上搜索。

15、为了便于辨认,人们把看起来不动的星星分成群,划分成不同的区域,根据其形态想象成人、动物或其他物体的形状,并且给它们命名。

天空中这些被人们分成的许多区域就称为星座。

1、我们每天都要消耗食物和各种各样的生活用品,与此同时,也产生了许多垃圾。

2、如果我们想要设计一个合理、清洁的垃圾填埋场,我们首先应考虑要解决的问题有哪些呢?

2008-2009年度CBI中国IT渠道百强评选调查活动由《电脑商情报》携手CBIResearch共同组织发起,此次调查活动于2009年7月20日正式启动,历时近三个月,覆盖26个省、自治区、直辖市。

由电脑商情报及其20多个分部的资深编辑、记者及CBIResearch资深分析师组成调查评选小组,对中国IT区域渠道商进行深入、客观而公正的评估分析。

此次调查评选活动,主要通过问卷调查形式实现,由受访区域渠道商如实填写。

调查问卷内容根据一整套科学、合理的评估指标体系组成的。

具体来说,调查问卷内容涵括六项一级指标和十二项二级指标。

六项一级指标分别是:

公司经营规模、公司业务状况、公司业绩状况、公司规范管理程度、公司创新开拓能力、公司未来发展前景预期。

十二项二级指标分别包括:

营业额、增长率、利润率、经营范围、行业客户情况、服务能力、合作水平、市场创新性、电子商务系统、商业信誉、可持续发展能力、社会责任感。

评选调查问卷分别通过电脑商情报及电脑商情在线发出,经过系统客观的评估,在汇总统计后加权计算,最终评选出渠道100强,即分销商30强、方案商30强、零售商30强、卖场10强。

IT渠道百强之分销商30强分析

基本观点

1、入榜分销商总体销售额仍保持增长态势,30强中2009年较2008年销售额的增长率为27.8%;

2、2009年分销商整体利润率继续走低,近六成的分销商利润率在10%以下;

3、在整体销售额中,行业分销比重增大,2009年行业分销排名前三位的是神州数码(中国)有限公司、佳杰科技(中国)有限公司、深圳市华成峰实业有限公司。

这些分销商的行业销售额均已突破20亿大关。

4、针对某一类产品的专业分销商群体的增长数量明显降低;

5、本次调查分销商的所有产品线中,拓展日益多元化的业务模式,提供更加完善的增值服务成为分销商的共识;

6、服务与商业信誉仍然是供应商选择分销商的重要参考指标,同时也是吸引下游合作伙伴的主要优势。

营业收入

CBIResearch通过对入选的30强分销商的营业收入(业绩)分析得出,入榜分销商的总体销售额保持快速增长态势,2009年较2008年30强销售额的增长率为27.8%,仍然维持在一个较高的水平。

这主要得益于品牌厂商不断加强对行业及零售商的支持力度,造成有较大的IT产品需求,促使分销商出货量加大。

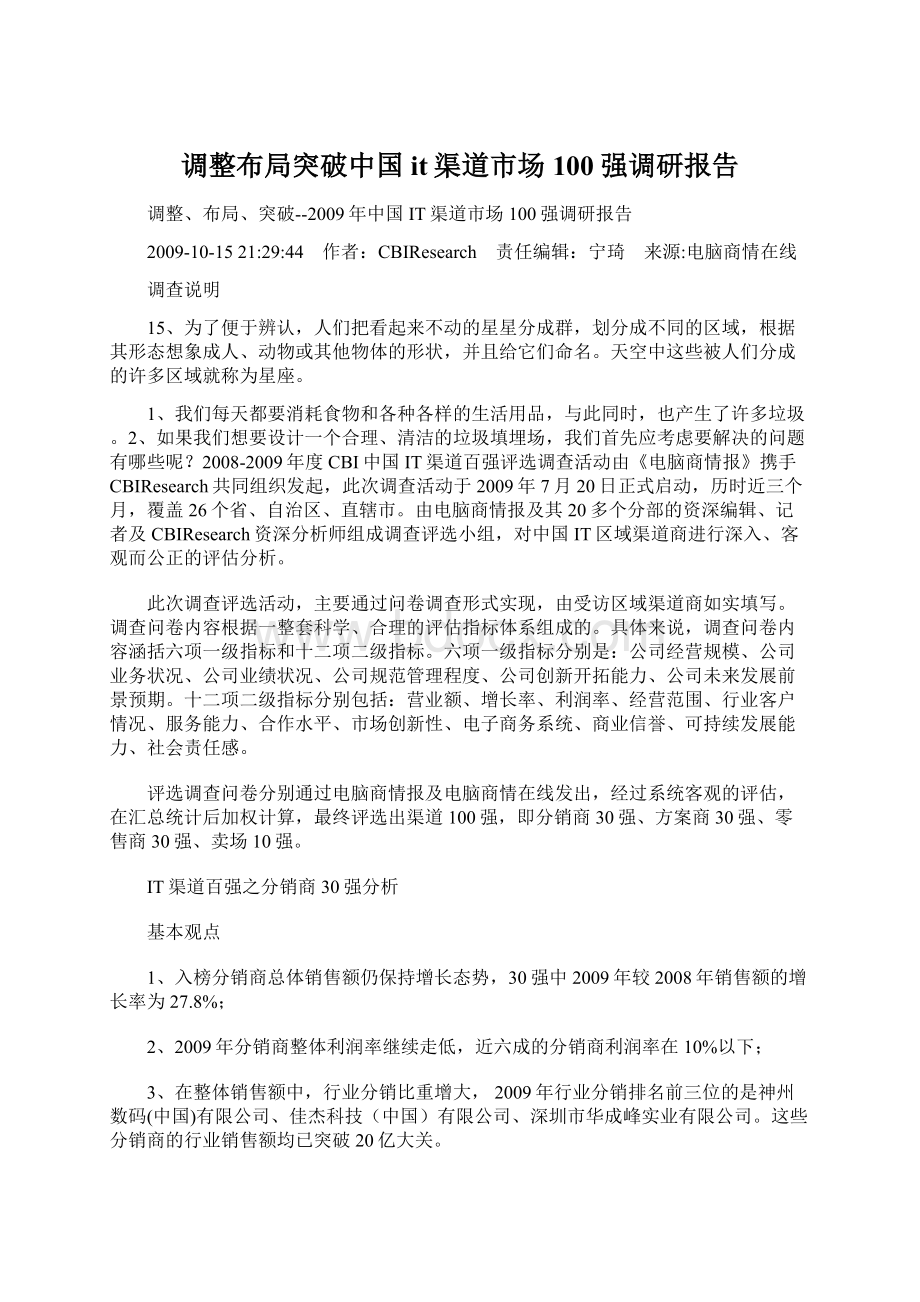

本次调查数据显示,整体销售额50亿元以上的比例占到8.3%;

30亿元-50亿元之间比例占到16.7%;

20亿元-30亿元比例为25.0%;

15亿元-20亿元之间的比例为13.3%;

销售额10亿-15亿元之间的比例占到30.0%;

销售额在5亿元-10亿元之间的比例为6.7%。

图1,2009CBI分销商30强营业收入比例图

单位:

亿元

数据来源:

CBIResearch2009,10

利润率

分销商利润率能够直接反应出分销商的赢利状况,通过对本次30强分销商的数据调查可以得知,利润率高于30%的分销商占6.7%;

利润率在20%-30%之间的比例为10.0%;

利润率在15%-20%之间的比例为8.8%;

利润率在10%-15%占16.7%;

利润率在5%-10%的比例为34.5%;

利润率在5%以下的占23.3%。

本次调查还发现,利润率在10%以下的占57.8%。

大多数分销商的利润率都集中在这个阶段。

由此可知,尽管笔记本、数码产品等高利润产品的市场需求快速增长,但随着市场价格的日益透明化,分销商的利润率仍处在一个较低的水平,存在较高的风险。

通过本次调查我们还发现众多的分销商正在逐步转型,一改以往只经营单一产品线或单一品牌的形式。

在2009年IT需求增长幅度逐步减慢的背景下,分销商利润率水平不断降低,寻求更高利润率,追求稳定、持续发展成为众多分销商的目标。

面对如此情况,大部分分销商选择向供应商及零售商方向转型。

分销商只有将不同产品线、不同品牌进行合理的整合,才能在激烈的竞争中取得较高的利润回报。

图2,2009CBI分销商30强利润率比例图

经营产品

本次对入选的30强分销商的统计数据表明,整机及外设所占的比例较大,软件及存储设备所占的比例相对较小,分销商的经营范围的集中度相对较低,比例相差不大。

从本次分销商30强调查结果显示,整机分销比例最高,所占比例为28.8%;

其次是外设,占21.4%;

再次,网络终端占14.3%,零配件占10.3%,数码产品占9.4%,软件占7.2%,存储设备占6.4%;

最后其它类的比例为2.2%。

图3,2009CBI分销商30强经营产品分析

增长率

对入选30强分销商的增长率调查发现,分销商总体增长率逐步放缓,其主要原因在于宏观环境影响,不断降低对销售的预期,同时分销商的利润逐步稀薄化。

随着市场竞争的进一步加剧以及厂商对渠道扁平化力推,渠道分销商的压力与挑战越来越大。

通过下图可以看出,增长率在40%以上的,占7.6%;

增长率在30%-40%之间的,占12.3%;

增长率在20%-30%之间的,占15.7%;

增长率在10%-20%之间的,占24.9%;

增长率在5%-10%之间的,占21.2%;

增长率小于5%的比例为18.3%。

图4,2009CBI分销商30强增长率分析

区域分布

CBIResearch对本次入选的分销商30强分布区域来看,华北的分销商所占的比重最大,达到63.3%;

其次是华东、华南、华中、西南、西北,其比例分别为16.7%、6.7%、6.7%、3.3%和3.3%,西南及西北的比例最小。

总体上来看,分销商30强大部分集中在华北、华东、华南,分销商的增长与当地的经济发展有较大的关系,经济发展程度高的地区较经济相对落后的地区,接受新生事物的能力有明显的优势,其IT信息化程度高,IT应用技术也走在前列。

同时,相伴随的物流、资金等条件也相对成熟,拥有较多的分销商数量,而经济发展程度相对低的地区,由于以上资源的限制其分销商数量就相应的少一些。

图5,2009CBI分销商30强区域分布图

21、人们发现银河系以外还有类似银河系一样庞大的恒星集团,如:

仙女座星系、猎犬座星系,目前人类已发现了超过100亿个河外星系。

4、科学家研究表明昆虫头上的触角就是它们的“鼻子”,能分辨出各种气味,比人的鼻子灵敏得多。

1、方案商的整体经营收入并不高,CBIResearch数据调查显示,超过20亿以上的方案商并不多,如:

神州数码(中国)有限公司、东软集团股份有限公司等。

部分方案商转向多元化方向发展,部分方案商致力于某一个领域,还有部分的方案商选择了转型;

2、方案商通过自身积累多年行业优势打造特色品牌,成为某一个或某几个行业市场或行业细分市场的主要力量;

3、2009年上半年,方案商整体发展略显低沉,增长较快的几个行业主要有医疗、能源、制造等,在区域市场,华东、华北的方案商整体增长形势较好;

4、专注于“多元”发展的方案商为了更好地开拓市场,提升利润空间,规避单一行业、单一业务存在的巨大的经营风险,在优势行业经验积累的基础上,拓展相关行业,实现跨行业运作,做到企业资源的最大增值;

5、在专注与多元共存发展的形势下,在IT方案商市场中,“服务质量”和“技术水平”等硬性标准是吸引合作伙伴的主要优势;

6、由于市场的竞争加剧,方案商销售额将处于缓慢增长态势;

7、“资金限制”和“恶性竞争”是影响方案商发展的关键因素;

8、IT市场同质化严重,方案商在行业方面应该针对市场的特性,提供个性化、差异化的IT解决方案。

通过入选方案商30强来看,营业收入超过20亿元以上的,占8.7%;

营业收入在15亿元-20亿元之间的,占14.7%;

营业收入在10亿元-15亿元的,占18.0%;

营业收入在5亿元-10亿元之间的,占23.3%;

营业收入在5亿元以下的,占35.3%。

总体上来看,方案商的整体经营收入并不是很高,超过20亿以上的方案商数量为数不多,如:

从行业方向来看,目前方案商的主攻业务主要集中电信、政府、金融、教育等行业。

图6,2009CBI方案商30强营业收入比例图

CBIResearch通过本次对IT渠道百强之方案商30强的同比增长率的数据调查得知,营业收入增长率比例大于40%的,所占比例为16.2%;

增长率在30%-40%之间的比例,所占比例为19.7%;

增长率在20%-30%之间的,所占比例为21.8%;

增长率在10%-20%之间,所占的比例为23.6%;

增长率在5%-10%之间,所占比例为10.7%;

增长率在5%以下的,占8.0%。

本次调查中我们发现,利润增长率在10%-20%之间的方案商的所占比例最高,从中可以说明,方案商经过前几年的市场实践,即自身技术资源的积累,已经形成了针对行业,或某一技术的较为成熟的解决方案,利润增长处于一个稳定的平台。

同时部分行业成为国家在大力扶持的重点,这些都为方案商提供了良好的机会,为方案商的成长创建了必要条件。

图7,2009CBI方案商30强增长率状况分析

利润率是反映赢利或亏损的重要指标,CBIResearch通过对本次入选的方案商30强利润率的调查来看,利润率在30%以上的,占9.8%;

利润率在20%-30%之间的,占13.3%;

利润率在15%-20%之间的,占15.7%;

利润率在10%-15%之间的,占18.2%;

利润率在5%-10%之间的,占25.4%;

最后,利润率小于5%的,占17.6%。

通过上述数据来看,方案商的整体利润率呈下降趋势,利润率在15%以下比例高达61.2%,这与整体IT市场竞争环境有较大关系。

图8,2009CBI方案商30强利润率状况分析

行业分布

通过本次对方案商行业分布的调查可以得知,政府、金融、教育、电信、能源仍然占较高的比例,分别达到63.4%、50.2%、41.6%、29.7%、26.4%,其中,政府所占的比例最高。

从方案商整体行业市场来看,行业需求最大仍然是政府、金融、教育、电信这四大行业。

方案商应该把握行业的发展动态的同时,抓住机会,针对行业市场提供个

升级会员

升级会员