我国能源战略的基本构想文档格式.docx

《我国能源战略的基本构想文档格式.docx》由会员分享,可在线阅读,更多相关《我国能源战略的基本构想文档格式.docx(27页珍藏版)》请在冰豆网上搜索。

王庆一

一、过去20年中国的能源发展已取得了不小成就,并积累了一定的经验

过去的20年,中国在能源领域取得的成就主要体现在如下三个方面:

一是实现了GDP翻两番而能源消费仅翻一番的成就。

2002年,中国一次能源消费量为14.8亿吨标准煤,居世界第二位。

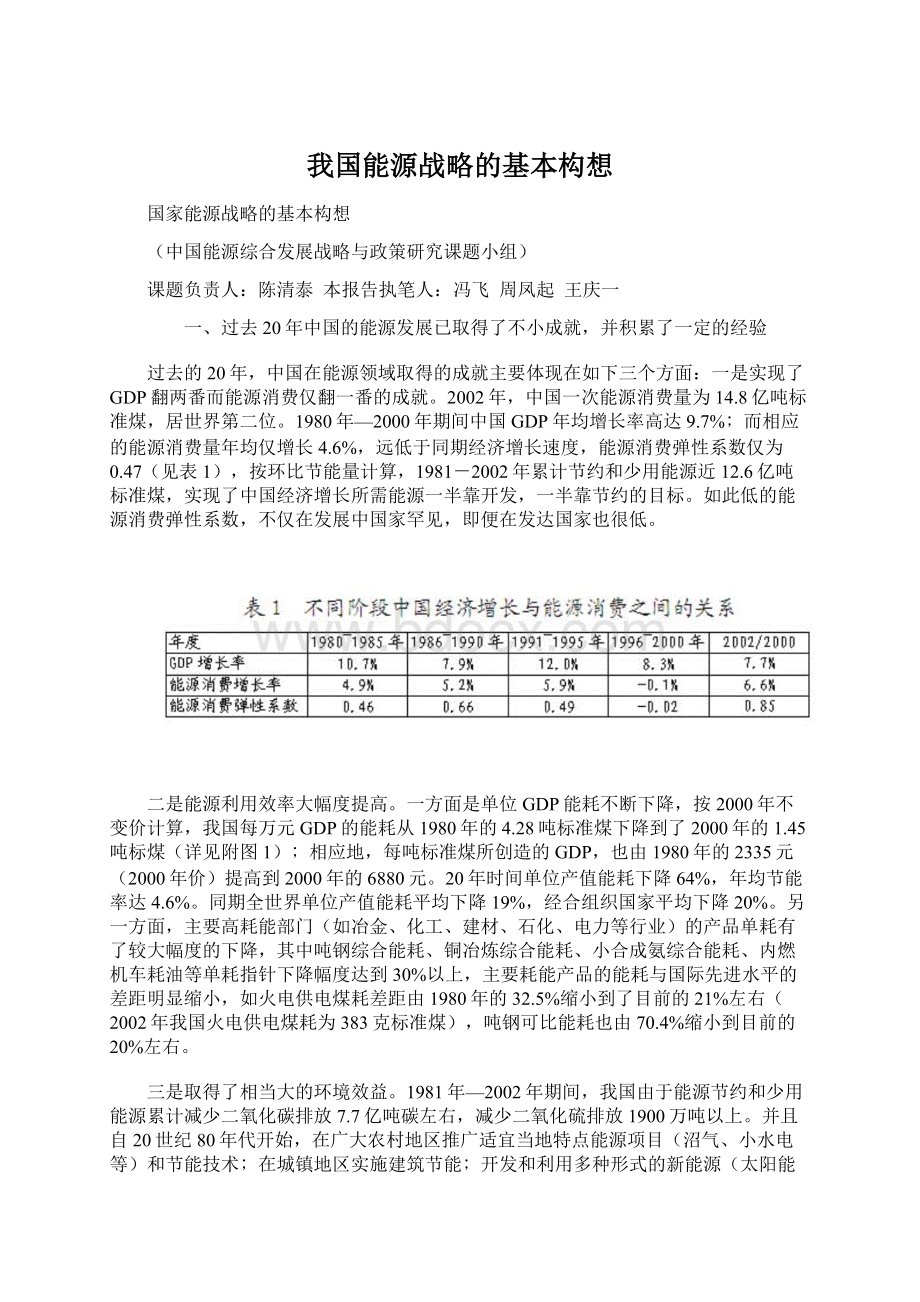

1980年—2000年期间中国GDP年均增长率高达9.7%﹔而相应的能源消费量年均仅增长4.6%,远低于同期经济增长速度,能源消费弹性系数仅为0.47(见表1),按环比节能量计算,1981-2002年累计节约和少用能源近12.6亿吨标准煤,实现了中国经济增长所需能源一半靠开发,一半靠节约的目标。

如此低的能源消费弹性系数,不仅在发展中国家罕见,即便在发达国家也很低。

二是能源利用效率大幅度提高。

一方面是单位GDP能耗不断下降,按2000年不变价计算,我国每万元GDP的能耗从1980年的4.28吨标准煤下降到了2000年的1.45吨标煤(详见附图1)﹔相应地,每吨标准煤所创造的GDP,也由1980年的2335元(2000年价)提高到2000年的6880元。

20年时间单位产值能耗下降64%,年均节能率达4.6%。

同期全世界单位产值能耗平均下降19%,经合组织国家平均下降20%。

另一方面,主要高耗能部门(如冶金、化工、建材、石化、电力等行业)的产品单耗有了较大幅度的下降,其中吨钢综合能耗、铜冶炼综合能耗、小合成氨综合能耗、内燃机车耗油等单耗指针下降幅度达到30%以上,主要耗能产品的能耗与国际先进水平的差距明显缩小,如火电供电煤耗差距由1980年的32.5%缩小到了目前的21%左右(2002年我国火电供电煤耗为383克标准煤),吨钢可比能耗也由70.4%缩小到目前的20%左右。

三是取得了相当大的环境效益。

1981年—2002年期间,我国由于能源节约和少用能源累计减少二氧化碳排放7.7亿吨碳左右,减少二氧化硫排放1900万吨以上。

并且自20世纪80年代开始,在广大农村地区推广适宜当地特点能源项目(沼气、小水电等)和节能技术﹔在城镇地区实施建筑节能﹔开发和利用多种形式的新能源(太阳能、风能、地热能等)。

近十多年来这些措施所带来的效益是每年节约和少用常规商品能源3000多万吨标准煤,相当于每年减少二氧化碳排放2000万吨碳。

从而,在走可持续发展之路方面取得了一定的进展。

取得上述成就的基本经验主要有:

一是产业结构演进产生的结构效应。

20年来,中国的产业结构变动显著,尤其是占一次能源消费最大的工业部门(90年代工业部门能源消费占全国能源消费总量的比重一直保持在70%左右),其结构性变化产生了明显的节能效果。

一方面是附加值低、能源密度高的行业比重下降,而附加值高、低能耗的行业比重提高,如冶金业比重下降,电子及通讯设备制造业比重上升﹔另一方面是产品结构和技术结构出现较明显的升级。

据测算,1980年-2000年期间,全国每年节约或少用的能源中有70%以上来自因产业结构和产品结构的调整带来的节能效果,相当于每年减少二氧化碳排放4亿多吨碳。

二是经济体制改革产生的制度效应。

经济体制的深层次变革改变了计划经济时期的资源配置方式,市场机制配置资源的基础性作用已经初步形成,粗放型的经济增长方式正在逐步改变。

源于市场的经济激励,提高了能源生产和利用效率,加速了高物耗、高能耗企业、产品和技术的淘汰。

能源价格体制改革的效果尤为明显,能源价格体制的改革经历了从指令性价格—计划内与计划外价格—逐步放开价格,由市场供求关系形成价格的转变过程,逐步发挥价格机制对能源产品供求关系的调节作用。

1980年我国能源效率为25.9%,1992年为29%,12年期间能源效率提高3.1个百分点﹔实施金融、税收、价格以及投融资改革后的1995年,我国能源效率就达到34.1%(《中国中长期能源战略》,中国计划出版社),短短三年提高了5.1个百分点。

从节能率看,1981年—1990年十年间我国年均节能率为3.6%,九十年代以来,随着能源价格的逐步理顺和市场机制的完善,“八五”期间,年均节能率达到了5.6%,“九五”期间,年均节能率进一步提高到7.1%。

三是实施有针对性的能源政策产生的政策效应。

中国政府综合运用法律、政策、标准、经济及行政等手段促进节能与优化能源结构。

1980年,确立了“开发与节约并重,近期把节能放在优先地位”的能源方针,并且把节能工作纳入到国民经济和社会发展计划中,建立了比较完整的节能管理体制,1997年颁布了《节约能源法》,迄今已制定实施的能源和节能国家标准达164项。

90年代以来,政府又将改善生态环境、实现可持续发展和走新型工业化道路作为新的发展目标,通过实施产业政策限制和强制淘汰高物耗、高耗能、高污染的产品、技术和企业,建立起旨在改善环境质量的排污收费制度和酸雨“双控区”的划分及控制目标,组织实施了一系列发展绿色能源、推广节能产品和技术的计划和示范项目。

近期,探索适应市场经济条件下的节能新机制和新办法,逐步引入了“综合资源规划(IRP)”、“需求侧管理(DSM)”以及“能源服务公司(ESCO)”等方法与理念,并在逐步示范推广。

在能源供应方面,实行“集资办电”,“群众办矿”的政策,使能源供应大幅增加,能源严重短缺的局面逐步得到缓解。

推行以小水电为主的农村电气化,使农村无电人口由1978年的4.5亿人减少到2000年的2800万人,而目前世界上仍有20亿人没有用上电。

二、未来20年中国将面临比较严峻的能源问题,能否继承过去的成就,关键在于能否采取合理的政策。

本世纪的头20年是中国经济社会发展的重要战略机遇期,同时也将面临许多新的重要变化和挑战。

按照“十六大”提出的全面建设小康社会的目标,到2020年中国实现经济翻两番。

按照购买力平价(PPP)折算,届时中国的人均GDP将超过1万美元。

根据国际经验,这一时期是实现工业化的关键时期,也是经济结构、城市化水平、居民消费结构发生明显变化的阶段。

反映到能源领域,大部分发达国家也是经历了人均能源消费量增长较快(尤其在人均GDP在三千至一万美元之间)和能源结构快速变化(石油需求比例上升)的过程。

再加上中国的特殊国情,以及经济全球化和环境保护日盛的国际背景,中国面对的情况要比发达国家曾经历的时期要复杂得多。

在中国全面建设小康社会的过程中,需要多少能源支撑经济社会的发展目标,面临何种挑战和压力,既取决于经济社会发展的客观规律,也取决于采取何种经济、能源、环境等方面的政策。

为了说明不同政策背景下的能源需求及其产生的社会效益,我们设定了三种情景:

A情景:

对能源需求及其社会效益产生重大影响的政策不采取特别的政策措施,可称之为基准情景。

B情景:

对相关政策采取适当调整。

C情景:

在具有现实可操作性的前提下,做较大的政策调整,突出经济、能源、环境等政策的影响力,可称之为强化政策情景。

需要说明的是,即使A情景也不是简单地沿用当前的政策,既考虑了工业、交通、建筑和能源转换部门正在实施的有关政策的深化,还考虑酝酿中的政策实施(具体政策见附表1),与另外两个情景相比只是酝酿中的政策实施时间有所差别。

不同情景所采取的政策差别见附表2。

表2给出了三种情景的一次能源需求总量及其品种构成,表3给出了三种情景下煤炭、石油、天然气的需求。

从上述预测结果可得出如下结论:

一是如果采取正确的能源战略和相关的政策措施,未来20年中国的能源需求将有可能保持相对较低的增长速度。

到2020年中国一次能源的需求在25-33亿吨标准煤之间,均值为29亿吨标准煤,是2000年的2.2倍。

这就意味着中国还有可能利用较少的能源投入支撑经济的持续快速增长,也有可能在远低于目前发达国家人均能源消费量的条件下,进一步显著提高人民的生活水平。

二是在保持相同经济增长目标的前提下,由于采取不同的政策措施,将出现能源结构和能效提高的差别,从而导致2020年的一次能源需求仍可能有约8亿吨标准煤的巨大差异。

也就是说,选择不同的能源发展战略,虽然均能满足经济发展目标,但对能源供应、能源安全、环境保护等诸多方面产生截然不同的影响。

三是随之人民生活水平的提高和消费结构的升级,能源的需求结构将发生重要变化,尤其是交通部门、建筑物的能源需求增长率将高于同期全社会和工业部门的增长速度,这两个部门的用能增长在全部当年新增能源消费中的比例将从目前不到35%上升到2020年的57%—75%,逐渐成为能源需求增长的主要因素。

为此,必须高度重视这些快速增长的用能部门的能源供应和提高能效,以及石油安全和环境保护等问题。

在全面建设小康社会的过程中,中国在能源领域将面临着一系列挑战:

一是过度依赖化石燃料,对资源的可持续供应造成压力。

我国人均能源可采储量远低于世界平均水平,2000年人均石油开采储量只有2.6吨,人均天然气可采储量1074立方米,人均煤炭可采储量90吨,分别为世界平均值的11.1%、4.3%和55.4%。

我国石油产量不可能大幅增长,2020年预计为1.8-2.0亿吨,然后将逐渐下降。

我国煤炭资源虽然比较丰富,但探明程度很低。

2000年可供建设新矿的尚未利用的经济精查储量仅203亿吨(张荣立等,煤炭工业协调稳定发展与开发建设布局研究,中国煤炭,2003,No,4),远远满足不了近期煤矿建设的需要,必须加紧勘探。

另外尚未利用的经济精查储量中86%分布在干旱缺水、远离消费中心的中、西部地区,开发、运输和利用的难度势必加大。

从世界范围看,据世界能源委员会/国际应用系统分析研究所的评估,全球开采成本较低的化石燃料储量将在本世纪中期到末期耗尽。

二是经济社会发展对能源的依赖度仍然较大,提高能源效率虽然还有较大潜力,但其艰巨性要远大于前20年。

中国的经济社会发展对能源的依赖比发达国家大得多。

2001年,中国终端能源用户用在能源消费的支出为1.25万元,占GDP总量的比例为13%,而美国仅为7%。

从能源利用效率来看,我国单位产品的能耗水平较高(以能源强度(单位GDP能耗)进行国别间对比,由于存在货币换算的问题,带来结论有较大偏差。

如按名义汇率计算,2000年中国的能源强度为日本的9.7倍,世界平均水平的3.4倍,中国能源强度被明显高估。

若按购买力平价(PPP)计算,中国的能源强度仅比日本高20%,比OECD国家的平均水平低8%,显然又出现了明显的低估。

故在此以单位产品能耗做为对比的标准。

),目前8个高耗能行业的单位产品能耗平均比世界先进水平高47%,而这8个行业的能源消费占工业部门能源消费总量的73%。

按此推算,与国际先进水平相比,中国的工业部门每年多用能源约2.3亿吨标准煤。

从前述情景分析的结果看,到2020年存在少用8亿吨标准煤的可能。

要实现此目标,其艰巨性要远大于过去的20年。

过去20年通过经济体制改革和结构变动所释放出来的节能效果,在今后虽然还有大的潜力可挖,但面临着重化工业新阶段和国际制造业转移的新情况,必须要在经济、能源、环境等方面,采取切实可行的政策、措施并加以落实,方能见到成效。

三是可持续发展面临较大压力,尤其是如何满足小康社会对环境的要求面临着巨大挑战。

中国并没有摆脱先污染后治理的老路。

仅以大气污染情况为例,中国的二氧化硫和二氧化碳排放量分别居世界第一位和第二位。

虽然单位GDP的碳排放量明显下降(1990年至2001年下降了52%),但二氧化碳排放总量却从1980年的3.94亿吨碳增加到2001年的8.32亿吨碳﹔燃煤排放的二氧化硫是造成酸雨的主要原因,九十年代中期酸雨区面积比八十年代扩大了100多万平方公里,年均降水PH值低于5.6的区

升级会员

升级会员