1401018大型企业棉花棉纱期货经营操作方案docxWord文件下载.docx

《1401018大型企业棉花棉纱期货经营操作方案docxWord文件下载.docx》由会员分享,可在线阅读,更多相关《1401018大型企业棉花棉纱期货经营操作方案docxWord文件下载.docx(29页珍藏版)》请在冰豆网上搜索。

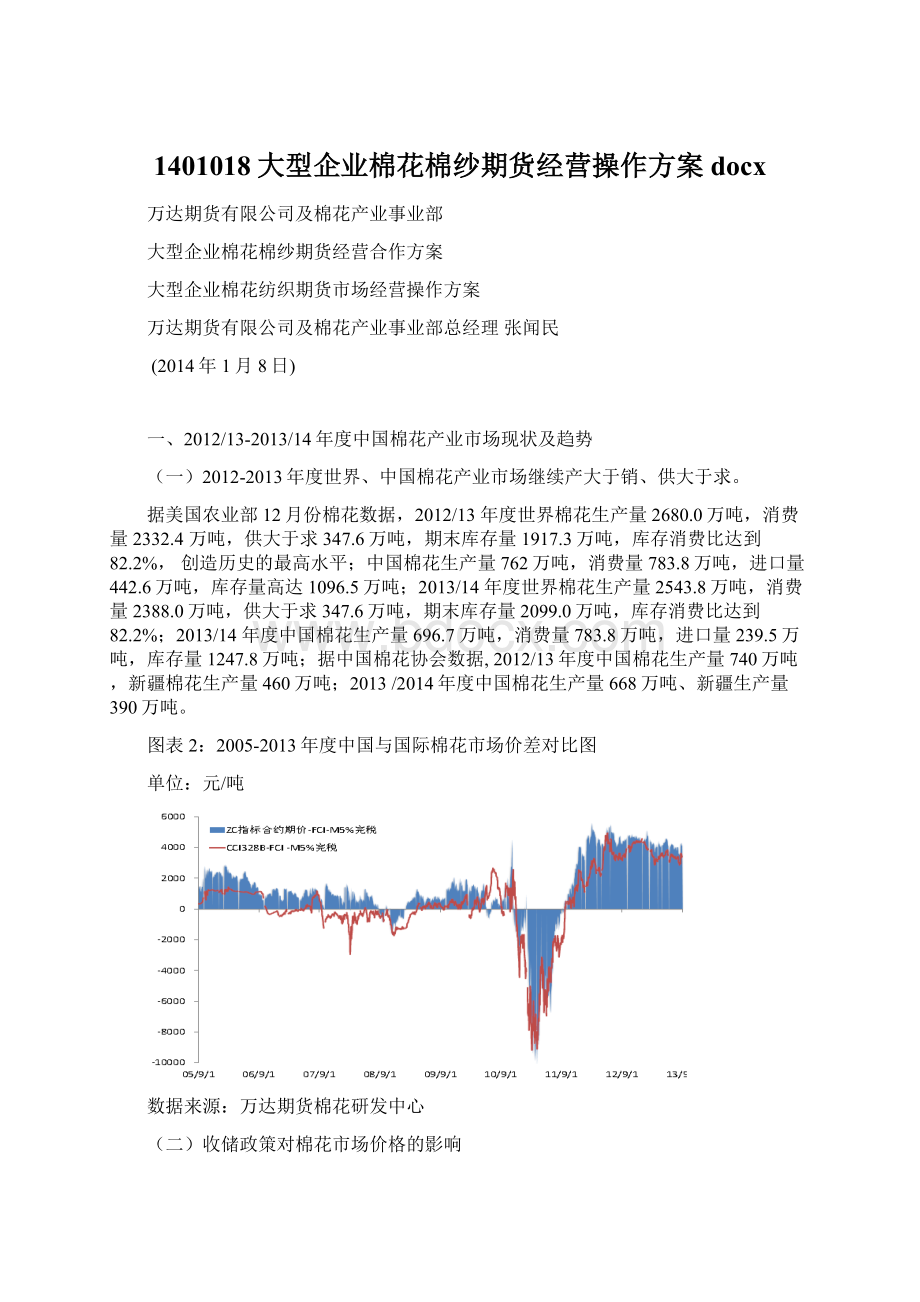

据中国棉花协会数据,2012/13年度中国棉花生产量740万吨,新疆棉花生产量460万吨;

2013/2014年度中国棉花生产量668万吨、新疆生产量390万吨。

图表2:

2005-2013年度中国与国际棉花市场价差对比图

单位:

元/吨

数据来源:

万达期货棉花研发中心

(二)收储政策对棉花市场价格的影响

2、2013年国内棉花市场呈现三种主体价格,形成收储抛储棉价双轨制体系:

1)20400元收储棉价(面向棉农棉企):

①2012年收储651万吨;

②2013年将收储500-550万吨;

2)18000-19000元抛储棉价(面向纺企,选择低价抛储和进口棉配额);

①2012/13年度抛储棉价19000元,3搭1配额下浮1000元;

抛储49.5+372=422万吨;

14000-16000元外棉进口配额棉花;

89.4+150万吨

18500-18800元40%关税配额外棉花;

100万吨

19000-20500元期货撮合市场棉花;

30万吨

16800-27000元进口棉纱;

220万吨

②2013/14年度预计抛储棉价18000元,无3搭1进口配额;

首批拟抛储106万吨(100万吨2011、2012年储备陈棉,6万吨进口储备棉;

通过出库复检,将使部分

品质及重量指标贴水降价至17000-17500元);

3)接近或低于抛储价18000-19000元纺企才愿购买;

①2012/13年度纺织企业购买抛储棉49.5+372=422万吨,搭配进口棉配额124万吨,合计546万吨,占到全年度纺织用棉量的78%,成为主流用棉渠道;

期货、撮合、现货棉价随抛储价格及收储数量波动于18000-20500元之间;

②2013/14年度储备棉期末库存量1000-1100万吨,国家棉花收储政策调整在即,将实行棉花直补及17000-18000元目标价格补贴,纺织企业则期待更低价棉花。

2、国内棉花棉纱现货市场:

2014年1月7日中国棉花价格指数(CCIndex3128)19534元、2129级20457元;

国内纺织品:

2013年11月27日涤纶短纤9870元、粘胶短纤12170元、KC32S纯棉纱25939元,JC40S纯棉纱30905元、32支纯棉坯布6.40元/米;

新疆2129级棉花20400元、3128级19650元。

3、纺织企业棉花库存维持极低位水平;

但是棉纱、坯布、纺织品、服装积压库存创立历史最高水平。

按照全国国内月均50-60万吨实际棉花消费量,2013年1-7月累计抛储372.1万吨并搭配下发124万吨进口棉配额,合计数量500万吨,可满足用棉需要至2013年11月,抛储棉均价多在18000-19000元区间。

因人民币升值压力巨大,国内外市场依然疲弱,纺织服装企业难有大起色。

下游棉纺企业采购依旧低迷,随用随买,按订单进货。

棉纱坯布市场略有好转,棉纱棉布价格小幅度收跌,纱线、布匹、纺织品服装库存积压仍很严重;

国内外市场尚未全面恢复,棉花差价高居于3000-5000元,纺织企业深层次根本问题难以短期解决。

4、进口棉花及进口棉纱

1)进口棉及进口棉配额。

2014年1月7日中国主港外棉报价,美国E/MOTSLM级棉价96.35美分/磅,滑准税下港口提货价15876元/吨;

澳棉99.3美分/磅(16290元/吨);

印度棉Shankar-6级88.8美分/磅(15181元/吨);

乌兹别克棉101.6美分/磅(16551元/吨);

7日国际棉花指数94.68美分折人民币14865元/吨,较国产棉价差4000-5000元,国内外棉花差价导致中国纺织企业出口竞争力严重下降。

同时,据中国海关统计,2012年中国进口棉花544万吨,2013年进口棉花442.6万吨,同比减少24%。

截止2013年3月29日年度收储结束,累计收储651万吨,其中新疆收储255万吨,内地收储223万吨,大单入储172.7万吨。

但在中国大量收储及内外棉价差居高不下,使中国进口棉花棉纱使用率达到50%,纺织企业采购低廉进口棉来降低成本,保证企业正常竞争经营。

2013年度棉商利用缴纳足额40%关税配额外进口棉将达80万吨,而且呈现大幅增加势头,成为当前进口棉的主要途径,外棉将配合降低棉价,以扩大增加中国进口棉数量70-100万吨;

2)进口棉配额。

2012年下发进口棉配额450万吨;

2012年9月至2013年7月下发配额:

2012年8月底国家下发40万吨加工贸易配额;

9月3-29日抛储49.4万吨,均价18600元;

2012年12月下发了89.4万吨承诺世贸组织进口棉配额;

2013年1-7月抛储累计总量372万吨,同时按照3:

1发放进口棉配额124万吨;

2013年12月下发89.4万吨承诺世贸组织进口棉配额;

2013年11月至2014年8月分批抛储300-400万吨,均价18000元,可望继续按3:

1或2:

1发放进口棉配额100-200万吨,均价将下降至17000元以下。

3)进口棉纱。

2012年进口棉纱153万吨,同比增加69%。

针对印度、巴基斯坦进口棉价14000-16000元,印度、巴基斯坦等国外棉纱进口税率仅3.5-5%,无任何进口配额限制,具有很大竞争优势,国内外棉花棉纱价差必定持续保持在3000-5000元,棉花纺织企业仍将大数量进口国外低价棉花棉纱。

截止2013年10月进口棉纱175万吨,同比增长44%,预计2013全年度进口棉纱210-220万吨。

11月份巴基斯坦10s棉纱大批量供货国内完税价16800元,折合国内棉花价格仅为12000-13000元,较国产棉花现货价18000-19000元低于6000-7000元,导致直接冲击国内棉纱被迫同步下跌,河南OE10s棉纱1.65万元,普梳21s2.1万元,精梳32s2.8万元,精梳40s3万元;

江苏华芳32s精梳棉纱价格降至27000元,担心同步传导国内棉花市场使国产棉花价格下跌至14000-15000元甚至13000-14000元。

由此预测下年度进口棉纱数量可将达到300-400万吨,对国内棉花棉纱市场的冲击会更大。

5、中国纺织品服装出口情况。

2012年中国纺织服装出口总额为2549.83亿美元,同比增长2.83%;

其中纺织品出口额958.04亿美元,同比增长1.15%,;

服装出口额1591.78亿美元,同比增长3.87%;

纺织品服装出口总额占总出口额同比下降12%。

2012年12月规模以上纺织企业增加值同比增长10%;

1-12月规模以上纺织企业同比增长12.2%;

2013年1-10月中国纺织服装出口总额为2336.15亿美元,同比增长11.3%;

其中纺织品出口额909.8亿美元,同比增长14.99%,;

服装出口额1458.33亿美元,同比增长11.50%,2013、2014年度国内纺织服装业缓慢恢复。

6、化纤替代品。

1)2010、2011、2012三年度前中期棉花持续高价,推高各类化纤替代品价格一路走高,纺织企业使用化纤替代棉花比率高达30-60%以上。

2012年中国化纤生产量3876万吨,同比增长15%;

2013年1-10月中国化纤生产量累计为3406.22万吨,同比增加201.27万吨,增长6.28%,增幅较去年同期缩减8.76个百分点,但巨大的内外棉价差导致纺织企业大量增加化纤在纺织制成品的比重。

2)新型化纤产品丰富发展纺织品服装花色品种,降低生产经营成本,成为不可逆转市场流行品种趋势,化纤企业年均增加粘胶、涤纶短纤替代棉花使用量150-200万吨,形成弥补棉花资源的主要替代来源,减少各消费量最重要因素。

3)中国棉花消费量大幅度减少的主要构成:

①2011、2012、2013年度纺织用棉年均减少20-30%或150-200万吨;

②化纤替代量150-200万吨,替代趋势还将扩展延续;

③2012年度进口棉花544万吨、进口棉纱153万吨、进口棉花、棉纱低于国产棉价3000-5000元,冲击影响国内棉花消费量150-200万吨;

2013年中国进口棉花422万吨、进口棉纱220万吨,呈继续增长势头;

上述①-②项直接减少中国年度棉花消费量统计数据300-400万吨,本年度中国国内棉花消费量600-700万吨,或每月棉花消费量50-60万吨。

7、完善郑商所棉花交割规则,规避交割多头逼仓。

1)截至2014年1月8日郑棉注册仓单154张6160吨,其中新疆棉130张5200吨,地产棉24张960吨。

2)从2013年8月1日起期货仓单棉每天贴水4元,每月贴水120-124元,9月、1月、3月逐个交割月份加大交割成本每吨244元、668元、972元,最后交割月2013年9月结束,期货仓单棉在2013年9月最后交割完毕,陈棉仓单全部退出市场。

11月开始交割新棉,并按照国家棉检新标准检验交割。

3)国家储备棉收储量分别占两年度生产量的84%和95%,造成现货、期货、撮合市场缺货可供,2013年郑商所棉花期货CF1301、CF1305、CF1309三个主力交割月份多头连续成功逼仓,将期货棉价推高至21000-21680元;

新棉上市期货仓单货源激增,公路汽车运输4-5天快捷便利,万达及百安赛,联合相关企业在CF1311期货合约交易交割新疆期货仓单棉逾6000吨,占郑商所全部交割仓单量90%以上。

由于新年度中储棉已收储85%新棉数量,使后备期货仓单棉货源较为缺少;

12月中储棉扩大湖北、湖南、江西等地低等级棉交储,造成期货仓单棉更为紧张。

本年度棉花期货市场将出现异于其他市场的独立行情,CF1405期货合约多头可将继续逼仓19900-20200元高价位。

4)郑商所争取实行配额外美棉替代期货交割;

对期货多头空头实行每户2000吨限仓;

在新疆设立棉花期货中转库等项措施将从制度上完善对逼仓防范。

5)郑商所棉花期货市场经营新举措:

①棉纱、生丝及蚕茧、棉籽及棉粕、涤纶短纤等品种等期货上市。

郑商所加快上市期货新品种步伐,今年推出与棉花期货相关的棉纱、生丝及蚕茧、棉籽及棉粕、涤纶短纤等品种。

棉纱期货将在2-3个月内完成调研、争取2014年2-3季度上市。

中国现有规模纺织纱锭1.2亿锭,年产纱线2900万吨,棉纱1300万吨;

棉纱期货上市带来每年200-300亿元交易额;

郑商所选择指定50-80家大型优质纺织企业为厂库交易交割标的网点,为众多纯棉、混纺、不同纱支制定标准规则;

生丝及蚕茧、棉籽及棉粕、涤纶短纤等品种将积极筹备,在棉纱期货之后陆续上市。

②配额外美棉替代期货交割:

即上满40%足额关税进口美棉可替代期货交割;

今后进一步扩展至配额内所有的外棉;

当美棉价格低于85美分在成本之下操作;

③在新疆设立棉花期货中转库:

可在新疆进行期货公检、形成仓

升级会员

升级会员