轻奢女装行业分析报告文档格式.docx

《轻奢女装行业分析报告文档格式.docx》由会员分享,可在线阅读,更多相关《轻奢女装行业分析报告文档格式.docx(27页珍藏版)》请在冰豆网上搜索。

预计2018年女装市场规模可以达到9522亿元,女装市场是整体服装市场中增速稳定且体量规模较大的子行业。

图1:

女装行业市场规模稳步提升

图2:

高端女装增速可观

伴随着经济发展,我国女装行业从粗放式的简单贴牌加工,逐渐向注重品牌与设计能力的模式转变,女装行业在品牌化路线上共经历了以下三个阶段:

1)2009-2012年,服装行业经历了经济危机的冲击后开始快速复苏,行业持续扩张,女装市场规模由4667亿元增长至6768亿元,期间年复合增长率为13.2%。

期间众多国际一二线女装品牌进驻中国市场,市场竞争格局进一步加剧,在优胜劣汰中涌现出了一批具有实力的本土中高端女装品牌。

2)2012-2015年,在服装行业整体表现欠佳的背景下,女装行业进入战略转型期,增速放缓,2015年增速降至6%,许多企业走向革新道路,依托多品牌战略,设立研发中心,构建线上商城等多渠道立体式销售网络,提高品牌全方位实力。

3)2015年之后,女装市场有所复苏,增速维持在6%左右,2017年市场规模达到9232亿元。

为满足不同的消费需求,行业进一步细分,向更专业化、精细化发展。

这一阶段,中高端女装品牌应势崛起。

图3:

女装发展三阶段

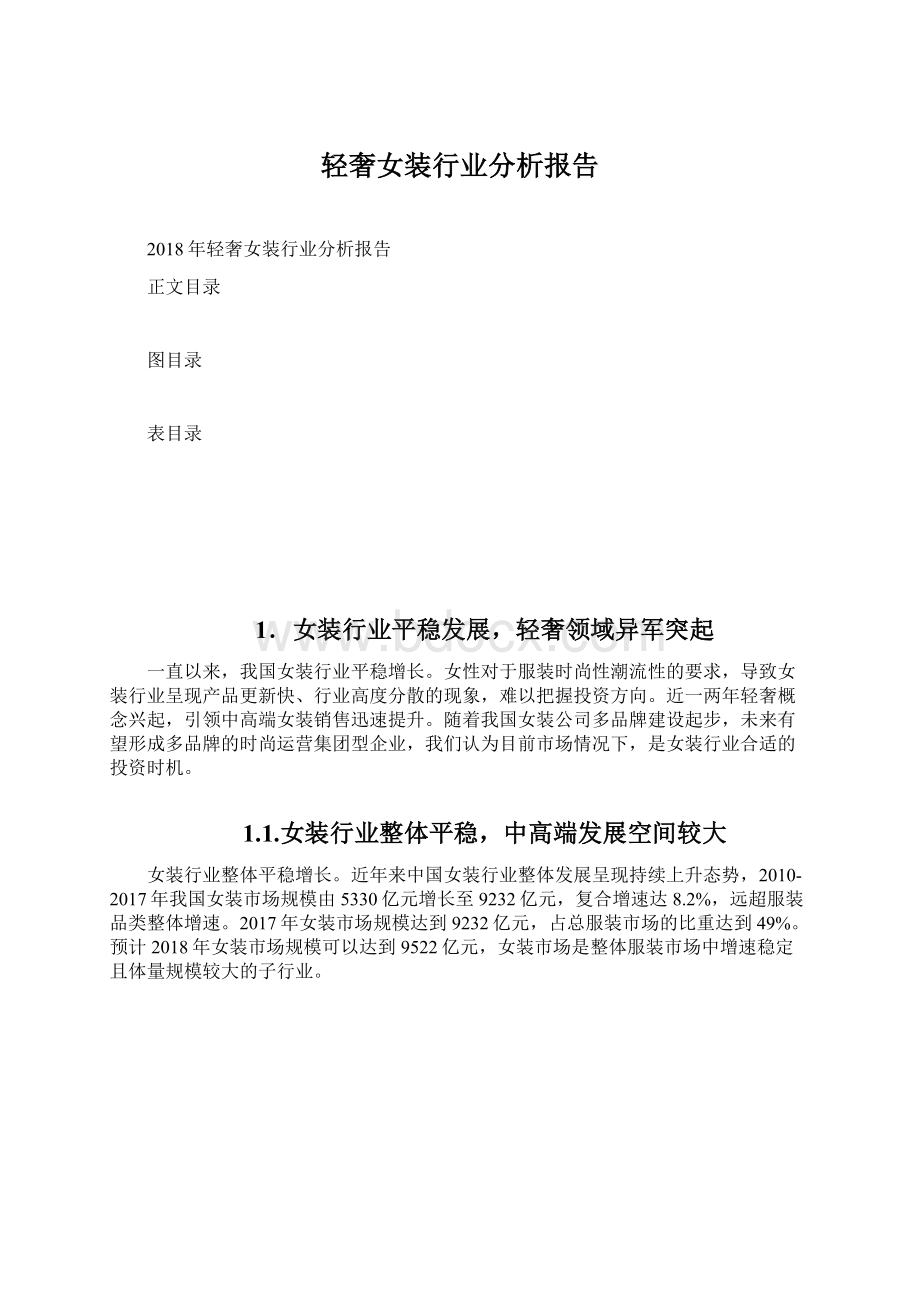

高端女装增速可观。

女装市场按照价格可以细分为高端女装、中端女装和低端女装。

中高端女装一般价格每件在800-2500元之间,目标客户年龄主要集中于20-35岁,具有相当购买力和消费能力。

高端女装市场近几年发展迅速,保持高速增长,2012-2016年市场规模由867亿元增至2300亿元,期间年复合增长率达到27.6%,显著高于女装市场整体增长水平。

未来随着人均收入的提高、中产阶级规模的扩大及消费升级,预计我国高端女装市场仍可以保持快速增长,发展潜力大。

女装人均消费有待提升。

虽然我国服装行业规模较大,但是人均消费水平距离欧美国家仍有较大的差距。

一方面,我国总体服装人均支出较少。

2017年我国服装人均消费205.7美元,仅为英国的五分之一、美国的四分之一。

另外一方面,我国女装人均消费及占比仍在低区间徘徊。

2017年我国女装人均消费为98.9美元,远低于发达国家水平。

2012-2017年我国人均女装消费在人均服装消费中占比稳定在48%左右,略低于英国人均女装消费占比。

考虑到随着社会地位和生活状况的改善,加之女性对时尚和美丽的持续追求,国内女性对女装的消费意愿和能力正在加强,因此预计未来国内女装人均消费将加速上升。

图4:

我国人均女装消费有待提升

图5:

人均女装消费占服装消费比例低于英国

1.2.行业分散,市场集中度逐渐提升

女装市场集中度低,高端女装更为分散。

相对于男装,女性服装需求更为多样化。

时尚的本质在于个性,个性又决定了女性对于单一品牌的需求有限。

故而女装行业市场较为分散。

2017年我国运动装市场CR10为59.1%,运动品牌巨头们瓜分了近六成的市场。

同时期,男装CR10为16.4%,而女装仅为8.2%,市场集中度显著低于男装。

长期以来女装行业CR10约在运动装的十分之一区间徘徊。

女装市场不仅国内品牌众多,竞争激烈,国际品牌也占据相当大的份额。

高端女装更是服装领域中集中度最低的细分行业。

女装行业集中度不断提升。

虽然女装市场分散,但是从时间维度观察,我国女装行业的集中度在持续攀升中。

2008年至2017年,我国整体服饰CR10从5.8%增加至7.3%。

按子行业细分,男装CR10从2008年的10.6%增加至2017年的16.4%。

而女装由于竞争充分,集中度较低,自2008年以来CR10增幅最小,从2008年的6.2%提升至2017年的8.2%。

目前女装市场高度分散化,尚未出现具有绝对领先地位的行业龙头,这为新晋品牌提供了生存空间。

我们预计,未来多品牌运作的优质女装公司市场份额将会逐渐扩大,形成具有绝对优势的品牌集群。

图6:

女装行业集中度显著低于男装和运动装

图7:

高端女装市场更为分散

1.3.单一品牌较易触及天花板

单一品牌规模小。

女装行业的另外一大特点是单一品牌规模小。

品牌发展到一定程度之后,渠道数量接近饱和,会出现增长乏力的现象。

女装品牌瓶颈较低,容易触及天花板。

这一特点同样源于女性对于服装风格和定位的差异化需求。

2017年按照单一品牌分类,女装品牌中VGRASS和ELLASSAY销售量分别为7.91和9.62亿元,而同时期男装品牌雅戈尔市场规模为41.23亿,大众休闲服饰代表森马服饰和童装领域的巴拉巴拉市场规模分别是56.2亿和63.2亿,将近为女装品牌市场规模的6-8倍。

中高端女装品牌天花板低,发展受限。

中高端女装一方面由于其相比于大众女装定价较高,目标客户群体数量较小;

另外一方面渠道主要为直营店,店铺数量有限,品牌规模更加受限制。

以VGRASS为例,品牌在2008-2010年维持近50%的高增长后,于2011年增速开始下滑,品牌规模则在2014年达到8.45亿的顶峰,随后开始缩减。

同样ELLASSAY品牌规模于2015年达到8.23亿后进入调整阶段,近两年增速放缓。

由此可见,中高端女装品牌发展到8-9亿时,较容易触及行业天花板,会存在增长乏力,品牌规模缩减等问题。

对于中高端女装天然的低瓶颈,女装公司的突破措施往往是选择多品牌发展,打破单一品牌的限制。

图8:

女装单一品牌规模显著小于其他服装类别

图9:

中高端女装品牌发展到一定规模后增长乏力

2.轻奢女装增长势头强劲

2.1.轻奢成为国内女装品牌发展方向

国际奢侈品相对大众而言消费单价较高,随着国民收入水平的提高,人们开始关注兼具品质与流行,价格位于高端和中端之间的轻奢品牌。

轻奢市场以其产品风格独特、品牌文化有内涵、线下购物体验良好等特点成功吸引中高端消费者。

表1:

轻奢服装定价位于中高端

低端女装低迷,奢侈女装国际品牌垄断,轻奢成为国内女装品牌新发展方向。

女装行业按大类分为低端、中端和高端,更为细分大致可以分为重奢、轻奢、高阶、大众、平价和折扣等。

由于大众和平价等低端女装未能满足消费升级的要求,近年来景气度欠佳。

而快消品牌以其快反系统强大、上新速度快、设计更新及时等优点,占据中低端女装的大部分市场。

重奢领域虽然增势良好,市场一直以来被国际奢侈品品牌垄断,进入门槛较高,几乎难见国内品牌的身影。

向下细分行业低迷,向上市场难以突破,轻奢成为下一个国内女装公司的争夺之地。

品牌认知理性,造就国内轻奢品牌成长空间。

中国消费者在过去十几年国际品牌入华的浪潮中,在不断全球化的浸染下,对于品牌的认知越来越理性和全面:

不再盲目吹捧国际大牌,不再一味炫耀和虚荣,摒弃原有的千人一面,逐渐形成自己的偏好和选择,追求品牌与自身价值观和文化内涵的契合。

原先传统的奢侈品消费者也鉴于性价比等各方面的原因,逐渐调整购物选择,逐步购入轻奢产品。

差异化的品牌偏好,使得我国轻奢品牌在上有国际高端奢侈品,下有快消大众品牌的情况,尚有较大的生存空间。

高性价比、面向青年一代的奢侈品。

相对于传统奢侈品,轻奢的定价能被更多的人接受,门槛较低,同时又能够保证奢侈品的质量和服务。

轻奢在满足新生代消费升级需求的同时又带有很强的个性化标签。

由于奢侈品基因和高性价比,轻奢从一开始瞄准的客户就是年轻中产收入人群。

伴随着轻奢的不断受关注,越来越多的品牌加入市场争夺战。

目前轻奢市场的参与方主要有奢侈品副牌、国际轻奢品牌、设计师品牌和快时尚集团高端子品牌。

表2:

四类品牌抢占轻奢市场

2.2.中产阶级增加,女性消费能力提升,助力轻奢女装产业

中产阶级占比提升,品质消费需求增加。

随着宏观经济的稳步前进与人均收入的提高,中国的中产阶级规模不断扩大。

根据欧睿信息咨询的估算,2017年中国中产阶级的规模为2.46亿,到2020年将达到7亿,占届时总人口数量的48%以上。

我国已经成为拥有中产阶级人口数量最多的国家。

人群结构的变化带来了消费需求、观念、结构的升级,价格成为次要因素,品质成为中产最基本的要求,中产阶级对总体消费贡献加大。

消费者信心持续走强,更倾向于购买品质产品。

女性消费者数量增加,收入提高,消费潜力巨大。

1)数量方面,2010-2017年,中国女性人口由6.53亿增长至6.79亿,占总人口比重由48.73%升至48.83%。

2)就业方面,女性就业率提升,2016年全国就业人口中女性占比达到43.1%,就业质量和收入水平得到同步提高。

3)教育方面,根据中国统计年鉴的数据显示,2016年接受大专教育及以上的女性占全部女性人口的比例达到了46.79%。

女性学历水平的提高提升了职场女性的数量及地位,进而推升了职场女性的薪资水平和消费能力。

这一系列变化给我国的轻奢女装品牌提供了良好的契机和发展的沃土。

女性消费热情高涨。

女性消费者数量的增加及收入水平的提高,为女性消费行业带来持续的增长动力。

据调查,女装市场消费者中25-29岁女性占比最高,达到28%;

30-34岁女性占21%。

这两个年龄层的女性是消费群体中购买单件服装价值最高的群体,其消费观和审美观已相对成熟,对设计、风格的要求比较高,对轻奢女装的需求尤为旺盛。

未来伴随着这一年龄层次女性人口的增长,轻奢女装的市场有望进一步扩大。

图10:

2010-2017年女性人口数量及占比提升

图11:

人均女装消费逐渐提高

轻奢增长势头强劲。

在消费升级的大背景下,现有的快消时尚女装无法满足人们对于品质与设计的双重要求,奢侈女装价格高昂缺乏性价比,以轻奢为代表的中高端女装强势崛起。

2016年中国消费者奢侈品(包括重奢和轻奢)购买额为6400亿人民币,占全球奢侈品消费的32%。

麦肯锡预计中国奢侈品消费将以每年8%-10%的速度增长,到2025年金额达到14000亿元,占全球整体的44%。

未来五年中国轻奢行业产品销售增速可达11%-13%,增速超过重奢消费,2025年轻奢销售将达到6200亿,占中国奢侈品消费的45.7%,发展空间较大。

整体轻奢领域的两位数增长,将带动细分板块包括轻奢女装的持续向好。

图12:

法国女装市场轻奢表现

图13:

美国女装市场轻奢表现

轻奢女装成为欧美女装市场的主要增长来源。

在轻奢板块的迅猛增长中,轻奢女装的表现尤其引人注目。

麦肯锡数据显示,2003-2011年法国市场,重奢、轻奢和其他(包括大众、评价和折扣等)品类女装年复合增长率分别为+3.6%,+9.3%和-0.9%。

2011-2017年轻奢女装同样保持年均4%的高复合增长率。

轻奢已经成为法国女装市场的主要增长驱动。

美国女装市场中轻奢表现不俗。

2011年至2017年,美国女装市场整体增幅仅为1.7%,其中轻奢年均复合增长率为6.0%,增长率为奢侈品的4倍,是其他品类服装的6倍。

轻奢市场份额不断扩大,2017年美国轻奢市场规模将近149亿美元。

轻奢女装市场的强势增长在欧美得到了有力验证,已经成为欧美女装的一大亮点。

3.多品牌,重设计,强渠道,中高端轻奢女装发展三大战略

在品牌种类爆发式增长、新模式迭起的新消费时代下,消费者对品牌设计和产品创新的渴求更为强烈。

丰富品牌阵容,进一步放大协同

升级会员

升级会员