中国锂电池负极材料行业研究行业分析行业竞争Word格式文档下载.docx

《中国锂电池负极材料行业研究行业分析行业竞争Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国锂电池负极材料行业研究行业分析行业竞争Word格式文档下载.docx(12页珍藏版)》请在冰豆网上搜索。

根据高工锂电统计,2018

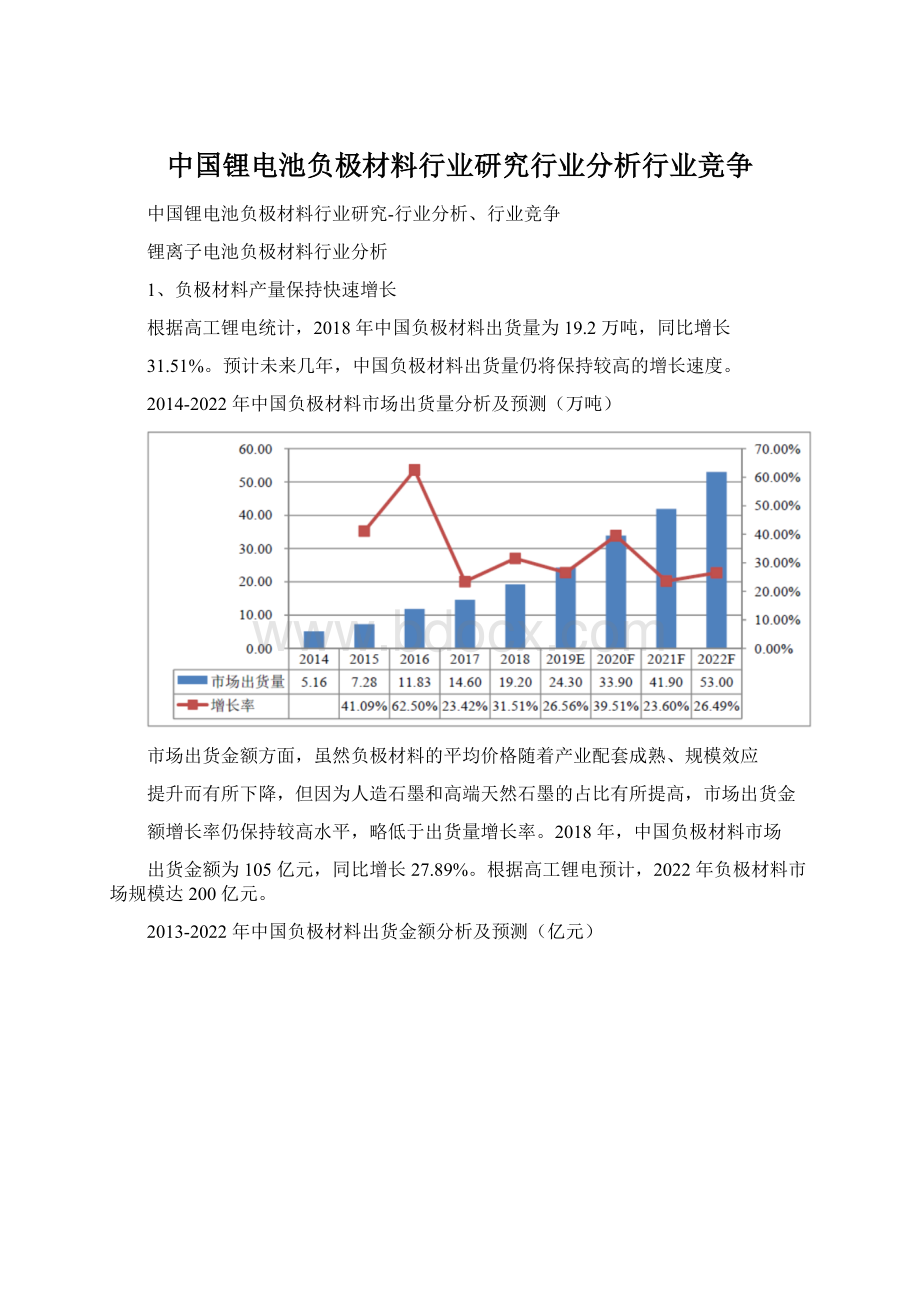

年度,中国人造石墨出货量达13.30万吨,较2017年增长约33.00%,过去五年年均复合增长率达46.34%。

2018年人造石墨占所有负极材料出货量的比例

为69.27%。

人造石墨因循环性能、安全性能相对占优,主要应用于动力电池市

场和高端消费市场。

受益于新能源汽车需求带来的动力电池产量增长,人造石墨

保持较高增长速度,已成为负极材料行业主要增长点。

2014-2022年中国人造石墨出货量分析及预测(万吨)

天然石墨是中国负极材料中第二大材料,2018年,天然石墨产量为4.60万

吨,占所有负极材料的比例为23.96%。

目前天然石墨主要应用于消费电池市场

领域。

2014-2022年中国天然石墨出货量分析及预测(万吨)

3、硅基负极材料是未来可能大规模应用的新型负极材料之一

新能源汽车的续航能力取决于电池的能量密度,随着消费者对汽车续航里程

要求不断提高,高能量密度成为动力电池未来的发展方向。

而传统石墨负极理论

克容量只有372mAh/g,在传统的石墨负极能量密度的潜力已充分挖掘的情况

下,动力电池想要进一步发展,提高电池容量,硅基负极成为当前解决能量密度

问题的最佳手段之一。

单质硅具有4,200mAh/g的理论克容量,且地球储量高,

硅基负极材料(Si/C、SiO/C)具备碳材料高电导率和稳定性以及硅材料高容量

优点,硅基负极材料和高镍三元正极材料的配合使用能够较大地提高锂离子电池

能量密度,未来NCM811和NCA锂离子电池将成为动力电池主流市场。

随着

硅基负极制备工艺及电池厂商对于高镍体系掌握的逐步成熟,硅基负极未来将迎

来较为广阔的市场。

目前国内布局硅基负极材料的企业包括贝特瑞、杉杉股份、凯金能源等主要

负极材料生产商。

随着市场对新能源汽车续航里程的要求越来越高,硅基负极材

料的能量密度优势将愈发明显,行业企业将会投入更多的资金加大技术研发,克

服硅基负极材料目前的缺陷及降低成本。

因此,硅基负极材料可能作为新型负极

材料成为行业新的增长点,根据高工锂电预测,2022年硅基负极材料的出货量

将达到2.2万吨。

2014-2022年中国硅基负极材料出货量分析及预测(万吨)

4、负极材料厂家地域分布较为集中

2016年、2017年和2018年,国内负极材料产量按地域分布情况如下:

单位:

万吨

负极材料产能主要集中在华东、华南和东北三大区域,上述区域合计产量占

国内市场总产量的比例超80%,形成产业聚集的原因主要为下游行业的分布主

要集中在这些区域。

泛珠三角区域(广东、广西、江西、福建)作为消费电子产

品制造基地,在早年的3C消费品行业发展带动之下,形成了锂离子电池的完备

制造体系,始终领先于其他区域。

而近年来高速发展的动力电池市场,其生产厂

商宁德时代、比亚迪、孚能科技、鹏辉能源等亦分布在华南、华东地区。

东北地

区负极材料产量仅次于华东和华南主要由于黑龙江地区矿产资源丰富,为天然石

墨的生产带来充足的原材料供应。

行业竞争

1、行业竞争格局

(1)全球负极材料竞争格局

全球负极材料生产企业主要分布于中国,2018年全球负极材料出货量为

25.96万吨,中国负极材料企业共实现出货19.2万吨,占全球市场份额的比重达73.8%,日本占比为21.6%,其余为韩国等其他国家。

日本负极材料的主要供应商是日立化成、日本JFE、三菱化学、日本碳素、

日本新日铁等,其中日立化成以人造石墨为主,日本JFE以中间相炭微球为主,

而三菱化学、日本碳素以天然石墨为主。

国内负极材料的主要供应商则是贝特瑞、宁波杉杉、江西紫宸、凯金能源、

翔丰华等,其中贝特瑞产品结构以天然石墨为主,人造石墨为辅;

江西紫宸、凯

金能源、宁波杉杉以人造石墨为主。

2018年,全球前五大负极材料厂家分别是贝特瑞、宁波杉杉、日立化成、

江西紫宸和凯金能源,其市场占有率合计为65.87%。

2018年全球主要负极材料生产企业市场竞争格局

2017年全球主要负极材料生产企业市场竞争格局

(2)国内负极材料竞争格局

从近两年市场的发展来看,国内负极材料企业明显趋于集中。

最近两年,国

内负极材料市场竞争格局如下:

2018年中国锂离子电池负极材料市场竞争格局

2017年中国锂离子电池负极材料市场竞争格局

2017年中国前五大负极材料厂商出货量占比为74.34%,2018年上升到

77.09%,锂离子电池负极材料厂家集中度越来越高。

在前五大厂商中,贝特瑞、

宁波杉杉、江西紫宸、凯金能源2018年的市场占有率均超10.00%,并且领先

优势明显,打破2017年之前由贝特瑞、宁波杉杉、江西紫宸组成的第一梯队格局。

(3)国内人造石墨市场竞争格局

负极材料主要生产厂商中,江西紫宸、凯金能源、宁波杉杉以人造石墨为主,

2017年和2018年,国内人造石墨市场竞争格局如下:

2018年中国人造石墨市场竞争格局

2017年中国人造石墨市场竞争格局

2017年前五名厂商市场占有率76.60%,2018年上升至77.66%,人造石

墨市场集中度进一步提高。

在前五大厂商中,市场占有率超过10.00%的为江西

紫宸、凯金能源、宁波杉杉,共同组成细分行业第一梯队企业,市场领先优势明

显。

同时,凯金能源2018年人造石墨出货量超越宁波杉杉,行业排名升至第二,市场占有率亦从2017年的12.00%上升至2018年的19.70%,企业规模增长迅速。

2、市场化程度

锂离子电池负极材料行业本身不存在资源或政策垄断,但经过近二十年的发

展,已形成了独特的行业进入壁垒,具体如下:

(1)客户壁垒

负极材料与正极材料、电解液、隔膜构成了锂离子电池四大主要原材料。

负

极材料对锂离子动力电池的能量密度、循环性能、充放电倍率、低温放电性能影

响较大。

动力电池生产商通常需要经过小试、中试、大试、小批量、批次稳定性

等严格复杂的产品测试程序来选择负极材料供应商,并逐步放大批量至量产,历

时少则半年、长则3至5年。

出于对产品性能的稳定性和一致性要求,动力电池正极材料、负极材料和电解液的体系匹配确定后则不能随意更换,如需更换某

一主要材料,需从小试开始重复上述的产品测试程序。

按行业IATF16949要求,

材料一旦通过电池生产制造商进入汽车厂商的供应体系后,未经汽车厂商的同

意,材料不得更换。

因此,动力电池生产商通常有长期稳定合作的负极材料生产

商,负极材料行业存在较高的客户壁垒。

(2)资金壁垒

负极材料行业具有资金密集型的特征。

一方面,新产品的研发需要长期的资

金投入,且由于产品研发存在不确定性、研发后能否通过目标客户的验证存在不

确定性进而导致销售实现的不确定性,导致研发方面的投入较高;

另一方面,负

极材料的生产投资规模较大,因此企业需要具备一定的资金实力才可以满足生产

条件;

最后,锂离子电池行业尚处于高速发展的行业初中期,下游厂商不断扩大

生产规模,普遍处于资金较紧缺的状态,因此导致交易结算账期较长,对企业的

资金实力也提出较高的要求。

(3)技术壁垒

锂离子电池负极材料行业具有技术密集型的特征。

虽然负极材料的基本结构

已基本确定,但生产工艺处于不断改进的过程中,不断有新的突破出现。

因此,

生产厂家必须在负极材料行业具有丰富的技术应用积累,对原材料选择、生产工

艺的细节设置、成品的质量把控有深入的研究,才能在负极材料行业拥有一席之

地。

同时,生产厂家还需要对行业前沿不断深入跟踪研究,通过持续的研发升级

以保持性能先进性。

优秀的负极材料厂商还必须对应下游不同应用场景的特定化

需求,进行特定性能的负极材料产品开发,制造出满足快充、高倍率、循环性能

优异、高能量密度等独特特性的负极材料产品。

因此,负极材料行业存在较高的

技术壁垒。

(4)规模壁垒

负极材料生产具有较强的规模经济效应。

较早进入该行业且取得领先地位的

厂商,不断通过扩产以增强规模经济,获得明显的成本优势,对新进入者构成成

本竞争上的压力。

另外,由于下游客户已逐步趋于集中,下游客户对供应商的生

产规模也提出了较高要求,新进入者由于产能不足,在生产供给的及时性、可靠

性上无法提供足够的保证,也导致新进入者在争夺大型客户时处于劣势。

负极材料行业存在较高的规模壁垒。

2、行业内主要竞争对手

(1)贝特瑞

贝特瑞(新三板挂牌公司835185.OC)为上市公司中国宝安(证券代码为

000009.SZ)的控股子公司。

贝特瑞集基础研究、产品开发、生产销售于一体,

是一家专业从事锂离子电池正、负极材料的研发、生产和销售的国家高新技术企

业,产品包括天然石墨、人造石墨、中间相炭微球、硅碳复合材料等,其中以天

然石墨为主。

根据贝特瑞年报披露,截至2018年12月31日,贝特瑞总资产为756,751.59万元,净资产为362,509.81万元,2018年实现负极材料销售收入400,870.00万元,实现净利润为53,972.74万元。

2、宁波杉杉

宁波杉杉为杉杉股份(A股上市公司,600884.SH)控股公司,其下属公

司包括上海杉杉科技有限公司、湖州杉杉新能源科技有限公司、郴州杉杉新材料

有限公司、内蒙古杉杉科技有限公司等。

1999年杉杉股份(600884.SH)进入

锂离子电池负极材料领域,目前已成为中国主要的锂离子电池负极材料厂商,产

品结构包括人造石墨、天然石墨、中间相炭微球、复合石墨等多系列产品,其中

以人造石墨为主。

根据杉杉股份年报披露,截至2018年12月31日,宁波杉杉总资产为

343,401.40万元,净资产为121,071.88万元,2018年实现业务收入194,284.36万元,实现净利润13,060.15万元。

3、江西紫宸

江西紫宸为璞泰来(603659.SH)子公司,主要从事负极材料的研发、生

产和销售,是全球主要的锂离子电池负极材料供应商之一,主要产品包括人造石

墨和复合石墨,其中以人造石墨为主。

根据璞泰来年报披露,截至2018年12月31日,江西紫宸的总资产为

258,104.50万元,净资产为118,780.75万元,2018年实现销售收入达198,247.04万元,净利润为41,953.65万元。

4、星城石墨

星城石墨为中科电气(300035.SZ)的子公司,是一家专业从事锂离子电池

负极材料研发与生产的高新技术企业,产品主要

升级会员

升级会员