销售与收款循环审计实验程序与步骤提示说明书Word文档格式.docx

《销售与收款循环审计实验程序与步骤提示说明书Word文档格式.docx》由会员分享,可在线阅读,更多相关《销售与收款循环审计实验程序与步骤提示说明书Word文档格式.docx(17页珍藏版)》请在冰豆网上搜索。

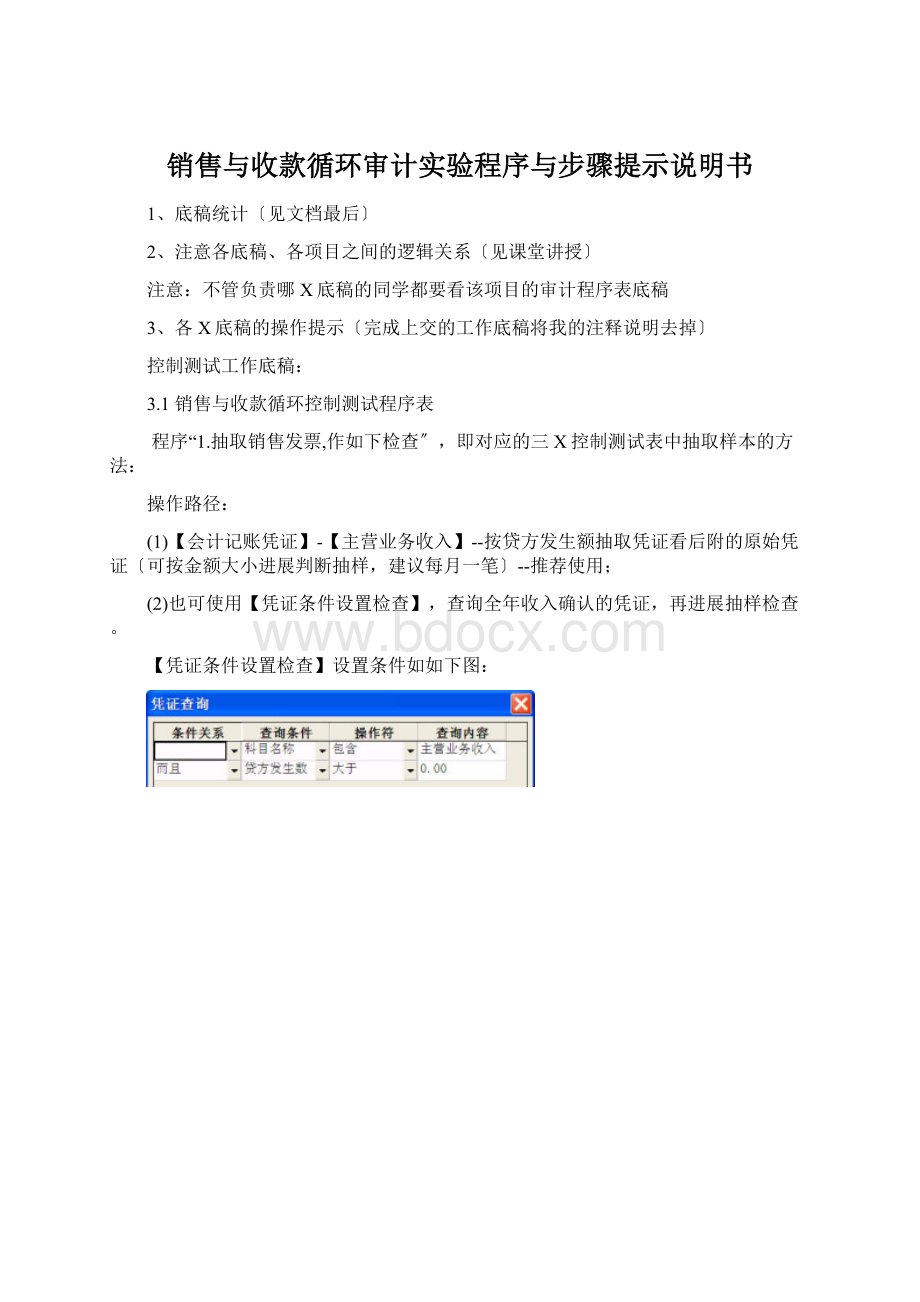

【凭证条件设置检查】设置条件如如下图:

全年共95X凭证,使用等距抽样10X。

程序“抽取一定时期内的销售发票,检查其是否连续编号,有否缺号,作废发票的处理是否正确,并加计总额与该时间段的主营业务收入总额核对一致。

〞

【根本信息查询】-【账套根本信息】-【17原始单据】-【增值税附件】

(2)抽取第12月的发票检查,可形成《销售发票编号记录》表附到底稿中,如:

发票号

记账凭证号

含税金额

№00085095

12月记17

179712

…………

合计:

(3)与第12月的主营业务收入明细账核对,检查销售发票是否均经事先连续编号?

是否恰当地登记入账?

3.2应收账款实质性程序底稿

程序“1.获取或编制资产负债表日应收账款明细表,1.1复核加计,与报表数、总账和明细账核对相符.〞,应收账款明细一览表中的应收账款明细数据的填列:

〔1〕在【根本信息查询】-【辅助明细账】,选择“单位往来〞和会计期1-12。

〔2〕选择【应收账款】科目进一步分析:

〔3〕进入《应收账款明细一览表》。

〔4〕光标放在【期末余额-借方】此列,点击后,系统自动将有期末余额的单位信息排序,如如下图:

〔5〕将数据导出复制到底稿《应收账款明细一览表》

3.3坏账准备实质性程序

检查坏账损失核销手续

实验内容:

首先,注册会计师应检查有无债务人破产或者死亡的,以与破产或者以遗产清偿后仍无法收回的,或者账务人长期未履行清偿义务的应收账款;

其次,检查被审计单位坏账的处理是否经授权批准,有关会计处理是否正确。

实验步骤:

审阅“坏账准备〞账户借方,即坏账损失的转销数,以发现和查证是否将不该转的坏账予以转销,日后收到欠款时予以贪污。

〔1〕在【根本信息查询】-【总分类账】中双击“应收账款提取的坏账准备〞明细科目,并穿透分析相应的“结转无法收回货款〞的凭证:

〔2〕光标放在凭证的第二行,查看左下方“单位往来〞显示的单位,查看原始附件,对照被审单位坏账确实认标准,做出分析判断是否符合相关规定、核销手续是否健全等。

3.4主营业务收入实质性程序

程序“1-1.1取得或编制收入、本钱项目明细表:

复核加计,与报表数、总账和明细账核对相符〞,程序“5比拟本期各月各种主营业务收入的波动情况,分析其变动趋势是否正常,并查明异常现象和重大波动的原因。

.〞:

(1)在【账表检查】-【账户发生额趋势波动检查】中选择“主营业务收入〞

穿透至明细科目。

〔2〕如导出“主营业务收入-除气机〞数据,选择“分析贷方〞,见如下图:

把数据导入《主营业务收入审定表》。

其他科目数据同理导入。

〔3〕也可进展图形分析,选择右上角,将“可选列〞中【本年贷方】至右边“当前列,见如下图:

〔4〕结合图形和底稿《主营业务收入审定表》,得出审计说明。

程序“3、将本期的主营业务收入与上期的主营业务收入进展比拟,分析产品销售的结构和价格变动是否正常,并分析异常变动的原因。

“

〔1〕首先在【根本信息查询】-【总分类账】处导出本期值-“主营业务收入〞本期值-“主营业务本钱〞两列数据。

再自己计算出本期值-毛利率。

〔2〕【根本信息查询】-【总分类账】“库存商品〞穿透至各明细科目的【科目明细账】,将表下方的贷方合计数登记入“本期数-数量〞,如如下图所示。

〔3〕生成底稿《销售分析表》。

程序“7、计算本期重要产品的毛利率,分析比拟本期与上期各类产品毛利率变动情况,注意收入与本钱配比的问题,并解释重大波动和异常的情况。

〔1〕在【财务分析】-【利润表逼近分析】中选择“主营业务收入〞穿透至明细科目。

〔2〕在【财务分析】-【利润表逼近分析】中选择“主营业务本钱〞穿透至明细科目。

自己计算出“毛利率〞。

〔3〕在【根本信息查询】-【总账与明细账】中选择“库存商品〞科目,穿透至明细科目。

〔4〕在“库存商品-除气机〞科目明细账中,光标放在“借方发生数〞列,点击按钮,如如下图:

光标放在“借方发生数〞列

〔5〕点击【是】

〔6〕将“数量〞列的数据导入底稿中。

程序销售的截止测试

〔1)通过测试资产负债表日前后15天的发货单据,将应收账款和收入明细账进展核对;

同时,从应收账款和收入明细账选取在资产负债表日前后15天凭证,与发货单据核对,以确定销售是否存在跨期现象;

〔2)复核资产负债表日前后销售和发货水平,确定业务活动水平是否异常〔如与正常水平相比〕,并考虑是否有必要追加截止程序;

(3)取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情况;

(4)结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的大额销售;

(5)调整重大跨期销售。

(1)查询资产负债表日前后15天的发货单据。

【根本信息查询】-【账套根本信息】-【16原始单据】-【出仓单存根】

〔2〕将数据复制到底稿《主营业务收入截止测试》,填制“发货单〞等信息。

〔3〕使用【16原始单据】-【增值税附件】中的信息,填制底稿“发票内容〞信息。

〔4〕使用【凭证条件设置检查】,查询出资产负债表日前后15天的记账凭证,将其数据发送至底稿“入账情况〞局部。

〔5〕需要查询跨年数据,请选择下一年度账套,使用【凭证条件设置检查】,同理。

销售退回审计程序

是否存在销货退回。

检查销售退回手续是否符合规定,结合原始销售凭证检查其会计处理是否正确。

结合存货项目审计关注其真实性。

〔1〕【凭证检查】-【冲销凭证检查】。

全年有两X冲销凭证,不涉与“主营业务收入〞科目。

〔2〕也可以通过【凭证检查】-【凭证条件设置检查】,查询“主营业务收入〞的冲销凭证。

〔3〕结合存货项目审计,关注其真实性。

在【账套根本信息】《库存商品》台账中。

〔4〕查看是否存在商品退回?

4月28日参展样品退回,过滤袋两件、石墨杆75一件、石墨轮150两件、石墨轮180三件;

实发出过滤袋18件,石墨杆75四件、石墨轮150十三件、石墨轮180十二件。

〔5〕在【会计记账凭证】里查询4月主营业务收入是否有“展览销售产品〞

的记账凭证?

与查看所附原始凭证。

分析判断得出审计结论。

销售与收款循环审计工作底稿统计〔共36+X〕:

1、销售与收款循环控制测试程序表

2、销售与收款循环调查问卷

3、销售与收款循环控制测试之一——销售管理

4、……………………………之二——送货单与发票

5、…………………………..之三——收款管理

6、应收账款审计程序表

7、应收账款审定表

8、应收账款明细表

9、询证函

10、应收账款函询结果汇总表

11、应收账款替代程序表

12、应收账款检查情况表

13、会计凭证抽查

14、坏账准备审计程序表

15、坏账准备审定表

16、坏账准备检查情况表

17、预收账款审计程序表

18、预收账款审定表

19、预收账款明细表

20、会计凭证抽查工作底稿

21、应交税金审计程序表

22、应交税金审定表

23、应交税金——应交增值税审定表

24、会计凭证抽查工作底稿

25、主营业务收入审计程序表

26、主营业务收入审计审定表

27、销售业务分析表

28、月度毛利率分析表〔1〕

29、月度毛利率分析表〔2〕

30、主营业务收入截止测试表

31、主营业务税金与附加审计程序表

32、会计凭证抽查工作底稿

33、销售费用审计程序表

34、销售费用审定表

35、销售费用截止测试表

36、会计凭证抽查工作底稿

升级会员

升级会员