分析企业资金运营状况案例Word格式.doc

《分析企业资金运营状况案例Word格式.doc》由会员分享,可在线阅读,更多相关《分析企业资金运营状况案例Word格式.doc(5页珍藏版)》请在冰豆网上搜索。

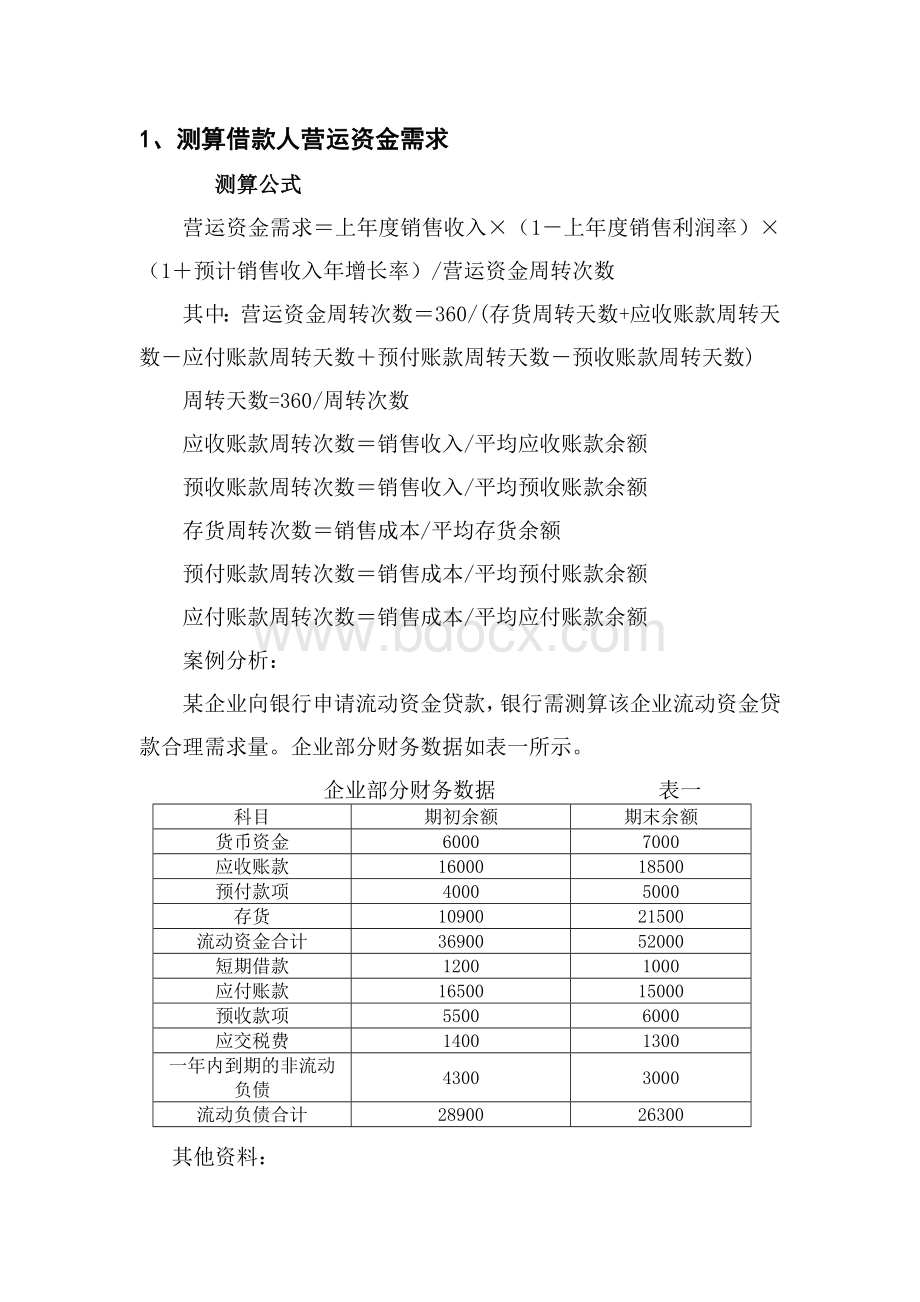

企业部分财务数据表一

科目

期初余额

期末余额

货币资金

6000

7000

应收账款

16000

18500

预付款项

4000

5000

存货

10900

21500

流动资金合计

36900

52000

短期借款

1200

1000

应付账款

16500

15000

预收款项

5500

应交税费

1400

1300

一年内到期的非流动负债

4300

3000

流动负债合计

28900

26300

其他资料:

第一,贷款申请年度的企业销售收入总额为10亿元,销售成本为7亿元,销售利润率约为30%;

第二,企业预计第二年的销售收入增长率为10%;

第三,企业拥有的自有资金2000万元;

第四,企业近期内有一笔500万元的短期贷款需归还;

第五,企业目前主要是通过银行贷款来筹措营运资金。

测算过程如下:

企业营运资金周转次数测测算表表一

期初余额(万元)

期末余额(万元)

平均余额(万元)

周转次数(次)

周转天数(天)

17250

5.80

62.10

预付账款

4500

15.56

23.14

16200

4.32

83.31

15750

4.44

81.00

预收账款

5750

17.39

20.70

①估算营运资金周转次数

营运资金周转次数=(存货周转天数+应收账款周转天数-应付账款周转天数+预付账款周转天数-预收账款周转天数)=360/(83.31+63.10-81.00+23.14-20.70)=5.39(次)

②估算借款人营运资金量

营运资金量=上年度销售收入×

(1+预计销售收入年增长率)/营运资金周转次数=100000×

(1-30%)×

(1+10%)/5.39=14285.71

③估算新增流动资金贷款额度

新增流动资金贷款额度=营运资金量-借款人自有资金-现有流动资金-其他渠道提供的营运资金=14285.71-2000-1000-0=11285.71(万元)

④对估算结果进行调整

考虑到企业需要归还500万元额度的短期贷款,因此对其流动资金贷款额度调增500万元,至11785.71万元。

关键指标及参数说明

1)存货、应收账款、应付账款、预收账款、预付账款一般应基于借款人所能提供的最新年度报表,因非常规因素导致借款人财务数据不能反映其实际生产经营情况的,可根据实际情况合理调整。

2)为确保借款人在波动的经营环境中保持适度流动性,周转天数计算时可根据行业特点考虑一定的保险系数,一般不应超过1.5,申报时考虑保险系数的,必须提供调整依据。

3)预计销售收入年增长率一般应根据过去三年的平均增长率估算。

有充分证据证明(例如已有订单和明确意向订单)借款人存在超常发展需求的,可按实际需求估算其销售收入年增长率。

4)对存货、应收账款、应付账款、预收账款、预付账款的平均余额测算应保持连续性,如按年度测算,则用年初余额加年末余额除2;

如按月末余额,则用连续12个月的月末余额相加除12;

如按季末余额,则用连续四个季度的季末余额相加除4。

特殊处理

1)对于经营时间不足一年、没有可供测算财务报表的借款人,或有充足证据证明按上述方法测算不符合借款人生产经营特点的,可按分项详细估算法、扩大指标法或其他合理方法测算其营运资金需求。

2)借款人的其他应收款/其他应付款金额较大的,其合理部分应计入增加/减少营运资金占用。

3)对季节性生产借款人,可按每年的连续生产时段作为计算周期估算营运资金需求(此时贷款期限应根据回款周期合理确定)。

2、测算借款人实际需要的流动资金贷款量

计算公式

借款人实际需要的流动资金贷款量=营运资金量-借款人自有资金-现有流动资金贷款-其他渠道提供的营运资金

各项目说明

1)借款人自有资金:

指借款人的长期负债和所有者权益在支持借款人长期资产之后剩余的、可用于支持营运资金的部分,即借款人自有资金=非流动负债+所有者权益-非流动资产。

2)现有流动资金贷款:

指借款人已经发生的流动资金贷款。

原贷款银行为建设银行、或流动资金贷款类额度项下贷款用于置换/归还他行流动资金贷款的,可不扣除;

借款人短期贷款中来源于有追索权票据贴现的部分,可不扣除。

3)其他渠道提供的营运资金:

借款人发行的除贷款外的其他短期融资工具,如短期融资券等。

企业营运资金需求计算

上年度销售收入

上年度销售成本

上年度销售利润

上年初存货余额

上年末存货余额

上年初应付账款余额

上年末应付账款余额

上年初应收账款余额

上年末应收账款余额

上年初预付账款余额

上年末预付账款余额

上年初预收账款余额

上年末预收账款余额

预计增长率

0.3

上年度销售利润率

应收账款周转次数

应收账款周转天数

存货周转次数

存货周转天数

#DIV/0!

应付账款周转次数

预付账款周转次数

预付账款周转天数

预收账款周转天数

预收账款周转次数

应付账款周转天数

营运资金周转次数

营运资金需求量

天数

360

注意:

如果没有相应项的科目,则令其对应的周转天数为0

未分配利润中可用于营运资金周转的部分

公式区域

当年净利润

折旧

营运资金量

分红

计划归还贷款

数据调节区域

自有资金

调节窗口

现有流动资金

最终确定数据

资金缺口

升级会员

升级会员