有效市场假说理论及其实证检验.doc

《有效市场假说理论及其实证检验.doc》由会员分享,可在线阅读,更多相关《有效市场假说理论及其实证检验.doc(16页珍藏版)》请在冰豆网上搜索。

有效市场假设及其实证检验摘要:

摘要:

有效市场理论(简称EMH)研究的主要是信息与价格间的相互关系。

文章首先介绍了有效市场假设理论的内容及前人的研究成果。

其次围绕有效市场中股票价格随机游走的假设,引入三种有效市场假说的实证检验,对弱式有效市场检验的自回归检验方法进行了模型和软件运用的详细解说,并选取上证A股和深证A股进行数据分析,结果证明市场基本达到弱式有效。

最后概括了过去研究中发现的EMH理论异象,主要是介绍了日历效应的OLS模型和GARCH模型检验,也对我国市场有效性的研究结果作了简述。

主题词主题词:

有效市场假设弱式有效自回归检验实证检验日历效应EfficientMarketHypothesisandItsEmpiricalTestMajor:

MathematicsandAppliedMathematicsName:

YangLingTeacher:

ChenQiongAbstract:

Theinterrelationbetweeninformationandpriceisthemaincontentoftheefficientmarkethypothesis.First,thepaperdescribesthemainideasoftheefficientmarkethypothesisandtheresearchachievementsofpioneers.Second,abriefintroductiontothreeempiricaltestsoftheEMH,whichisbasedonthestockpricesrandomwalk,ismadeinthispaper.Thenthetestingoftheautoregressionoftheweak-formEMHisdetailedexplainedalongwithrelateddataanalysissuchastheShanghaiAsharesandShenzhenAshares.Theresultsindicatesthatthemarketisweakformefficient.ThelastpartbrieflydescribestheresearchwhetherChinasmarketiseffectiveandsummarizestheEMHvisionthathadbeenfoundinthepast,especiallytheCalendareffectsOLSmodelandGARCHmodel.Keywords:

EMH,Weak-FormEMH,RegressionTest,EmpiricalTest,Calendareffect11前言前言“有效市场假设”(EfficientMarketHypothesis,简称EMH)是在1970年由芝加哥四川大学本科生毕业设计设计题目:

有效市场假设及其实证检验1大学教授EugeneFama1提出的。

其为现代投资理论体系奠定了坚实的基础,是现代资本市场理论的核心命题之一,也是亚当斯密“看不见的手”在金融市场上的衍生。

因此,自Fama提出EMH以来,学术界关于市场是否有效的争议就没有停止过。

早期学者对有效市场假设的研究是建立在股票价格随机游走的基础之上的。

而真正对有效市场的研究始于法国数学家Bachelier,1900年他在投机理论2一文中首次提到了“概率论可以用来描述证券价格波动”的观点,并在2中运用实证研究证明了股票价格存在随机性。

1933年,Cowls在研究股票分析师推荐的投资组合收益和随机选择的投资组合收益时,发现前者并不一定强于后者,而且金融投资公司的预测能力均低于市场组合。

于是,他提出股票分析师的预测能力无法战胜市场(亦即投资者对市场的基本分析无用)。

然而“基本分析法之父”格雷厄姆却认为股票分析师可以战胜市场3。

1949年,Working4提出“股票价格序列随机游走”的概念。

他认为市场中投资者的逐利行为会消除价格的可预测性波动,并最终导致股票价格的随机游走。

1953年Kendall也发现股票价格“漫步徘徊”,并认为根据股票价格历史信息预测其未来价格是无用的。

1959年Osborne提出股票价格服从“几何布朗运动”。

1964年Cootner在其出版的论文集中收录了很多有关“股票价格随机游走模型”的实证研究。

Working、亚历山大等也论述了随机游走假说。

1965年,经济学家EugeneFama从信息与股票价格波动的关系研究了有效市场5,指出信息变化和证券价格变化是一种因果关系,这使得股票价格符合随机游走模型。

PaulASamuelson(1965)、BenoitMandelbrot(1966)根据股票价格波动,提出早期有效市场理论。

1970年Fama在深化前人研究成果的基础上,发表了著名的有效资本市场:

对理论和实证的评价6。

从理性预期的角度对市场有效性作出定义,并提出了“有效市场假说”(EfficientMarketsHypothesis):

有效市场就是信息有效流动和反映价格的市场,只要信息能够完全充分地反映在价格上,该市场就是有效的市场,而不管该市场是否达到资源配置的有效或市场运作的有效。

此后,他还根据信息对市场影响的广泛程度把有效市场分为三类:

弱式有效市场、半强式有效市场和强式有效市场。

在Fama之后的几十年,很多学者对有效市场假说理论进行了实证研究,期间产生了许多很有价值的研究结果,促进了有效市场理论的发展。

22有效市场的内容及意义有效市场的内容及意义2.12.1有效市场假设分类有效市场假设分类四川大学本科生毕业设计设计题目:

有效市场假设及其实证检验2从Fama对有效市场的定义和分类,我们可以看出,“有效市场假设”实际上涉及两个关键问题:

信息与价格的关系以及不同信息对价格产生怎样的影响。

这里“信息”主要有:

历史信息、公开信息和内部信息。

其中历史信息是指市场过往交易的有关历史资料,如股价变化、成交量、会计数据等;公开信息是指一切可从公共途径获得的信息,如公司财务、盈利报告、经营状况等,还包括各种相关的经济政策、法规、及世界经济形式等;而内部信息则是指那些只有公司内部人员才能获得的内幕消息,这里内幕消息包括公司内部架构改变、管理层人员变动等只有公司内部人员掌握的信息。

Fama认为,在有效市场中,证券价格可以反映影响其变化的信息,而且价格所反映的信息越广泛,那么证券价格就越接近其所代表的真实资产价值,这就意味着在有效市场中,投资者针对证券价格的基本分析或技术分析是无效的(也就是说投资者无法凭借其分析获取超额利润)。

反之,在非有效市场中,证券价格对信息的反映则会出现一定程度的偏差(比如提前反映、延期反映或过度反映),也就是说,市场对信息不能够进行充分及时的有效反映。

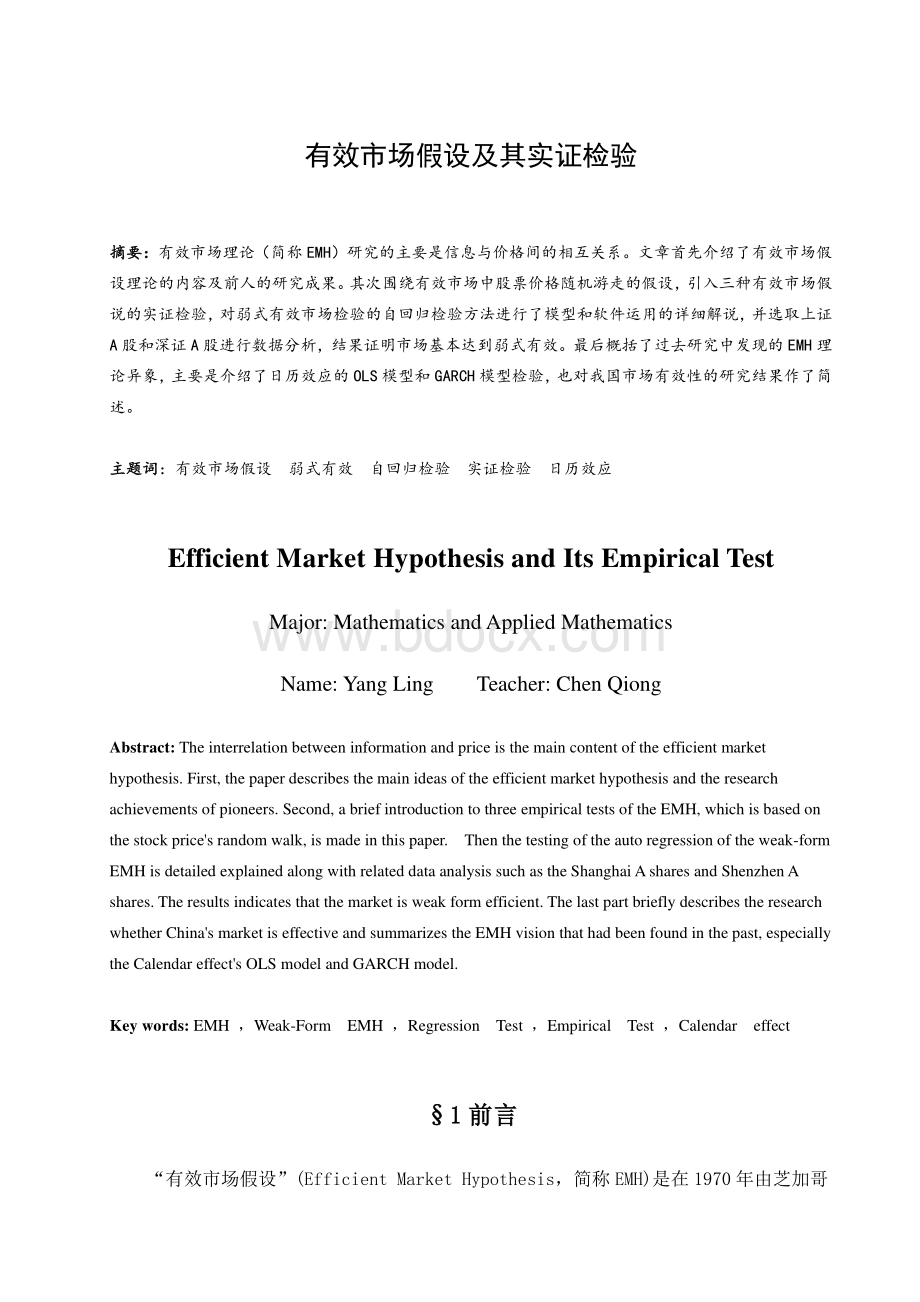

有效市场和非有效市场下股价对信息的反应如下图示7:

图示表明:

只有在信息公布之时,股价作出迅速反映才是有效市场(图中实线所示)。

进一步地,可以知道:

市场对新信息的反应速度是判断其是否有效的标志。

三种有效市场的分类。

2.1.1弱式有效市场低级有效市场所谓弱式有效市场是指,证券现行价格完全反映了股票的历史信息。

在弱式有效市场下,投资者是不可能通过对股票历史信息的分析来赚取超额利润。

但是那些拥有公开信息和内部消息的人就可以趁机赚取超额利润。

根据弱式有效市场假设中股票价格随机游走的假设,采用随机游走模型来刻画市场的弱式有效性:

1(),ttttPPEr=+2(0,)N.其中:

tP:

当期证券价格,1tP:

上一期证券价格()Er:

证券的期望收益四川大学本科生毕业设计设计题目:

有效市场假设及其实证检验311()(1()tttttEPERP+=+t:

随机误差项,且()0tE=.2.1.2半强式有效性市场中等强度有效市场所谓半强式有效市场是指,股票当前价格不仅反映了所有有关的历史信息还反映了公开信息。

这种情况下证券价格会随着新进入市场的相关信息迅速地波动,进而很快达到均衡价格,显然此时投资者很难通过这种短时间的股价波动来获取超额利润的。

但是对于那些拥有公司内幕消息的人,这时候就可以趁机进行投资并且获得超额利润。

2.1.3强式有效市场最高级的有效市场所谓强式有效市场是指,股票当前价格不仅反映了其历史信息、全部公开信息还反映了只有内部人员才能掌握的公司内部信息。

此时即使是拥有内部信息的投资者也已经无法利用内部的未公开的信息赚取超额利润。

需要注意的是,强式有效市场是一个完美的市场,因为这时候市场是完全的,投资者是理性的而且市场具有有效地套利机制。

根据以上分类,市场有效性和信息的关系可以表示如下:

由上图可以直观地看出,强式有效市场一定半强式有效,半强式有效市场一定弱式有效,反之却不成立。

2.22.2有效市场假设的实证检验有效市场假设的实证检验一般地我们可以从如下两个角度来衡量市场究竟是否有效:

一方面,可以根据证券市场价格能否迅速的根据信息变化而变动来判断;另一方面,还可以根据有关证券价格的所有信息能否充分披露并且均匀有效地分布来进行判断。

因此,我们可以依据股票价格和信息的关系,建立均衡价格下的预期收益模型:

其中:

Pt表示t时刻股票价格,11()ttttRPPP+=表示收益率,t表示t时的所有信息集。

假设111()ttttKPEP+=若有:

1()0ttEK+=则表示市场价格达到均衡,即市场有效。

同理,这里可令111()ttttrRER+=此时若有:

四川大学本科生毕业设计设计题目:

有效市场假设及其实证检验422min()min()iiiYYiYabX=22()iiiiiiiiYXabNNNXYXYbNXX=1()0ttEr+=那么市场同样达到了有效。

显然以上模型表明在有效市场中投资者获得的收益是相等的。

因此为了最终达到有效市场的市场均衡,人们开始研究并验证市场的有效性,并针对不同程度的市场假设采用不同方法进行市场有效性检验。

2.2.1弱式有效市场的检验弱式有效市场检验主要是看能否通过分析股票的历史信息(价格和成交量等)来预测证券未来的价格。

通常主要采用随机游走检验、过滤检验及动能效应检验等来进行检验。

1、随机游走检验因为市场若达到弱式有效,则证券价格波动将呈现随机游走状态(亦即价格不会出现某种可观测或者是可统计的确定趋势)。

所以根据数理统计知识我们可以采用自回归检验,游程检验和符号检验来验证价格变动是否呈随机游走状态。

(1)自回归检验8假设证券市场价格时间序列P1,2,3t=,t是一随机游走序列,很显然lnP1,2,3t=,t也是一随机游走序列,因此可以建立随机游走模型如下:

1lnlntttPbP=+(*).其中:

t1,2,3t=,是随机误差,2E0Vartt=(),()。

显然只要证明(*)中b显著等于1,就可以说明lntP随着随机变量t进行随机游走,进一步就可以得出股票价格随机游走。

以(*)为模型,进行回归的具体过程如下:

假设一元回归方程为:

iiiYabX=+.(i为随机误差项)接下来要遵循最小二乘法原则,目的是使得残差平方和2()iiYY最小(亦即进行中心化过程),需要注意的是其中iiYabX=+。

(1)对

(1)式右边求偏导,得进一步地,可以得到

(2)为简化上式,对,iiXY进行离差变换,令,iiiixXXyYY=()0()0iiiiiYabXXYabX=四川大学本科生毕业设计设计题目:

有效市场假设及其实证检验52(3)iiiaYbXxybx=注意此处EEiiXXYY=(),()(原始数据均值),也就进一步地确保(),()iiExEy为

升级会员

升级会员