医院的投资分析报告Word下载.docx

《医院的投资分析报告Word下载.docx》由会员分享,可在线阅读,更多相关《医院的投资分析报告Word下载.docx(21页珍藏版)》请在冰豆网上搜索。

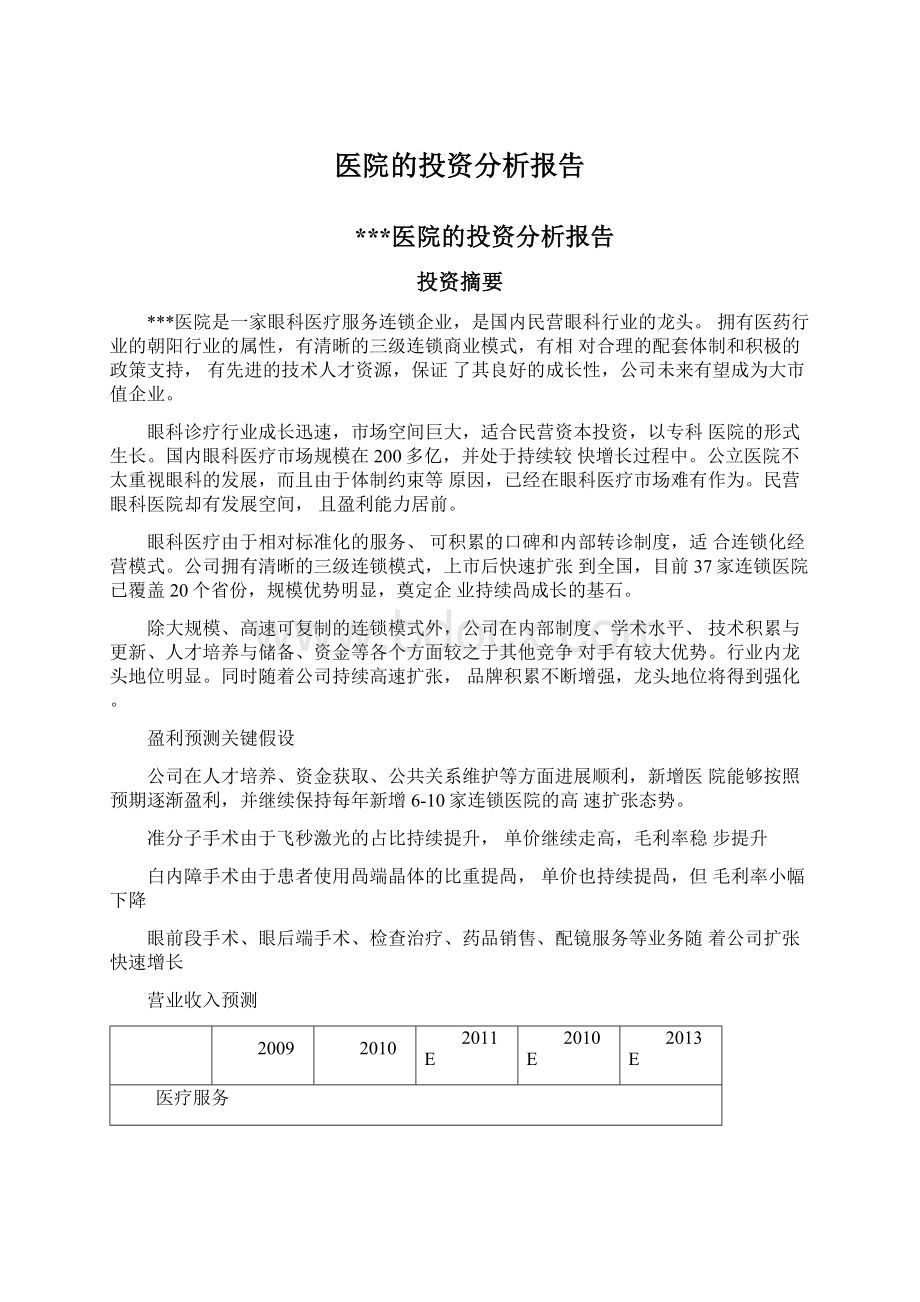

白内障手术由于患者使用咼端晶体的比重提咼,单价也持续提咼,但毛利率小幅下降

眼前段手术、眼后端手术、检查治疗、药品销售、配镜服务等业务随着公司扩张快速增长

营业收入预测

2009

2010

2011E

2010E

2013E

医疗服务

营业收入(百万兀)

446.52

640.75

928.01

1248.85

1652.5

增长(%)

42.54

43.5

44.83

34.57

32.32

占比(%)

73.6

74.1

73.8

72.6

70.9

毛利率(%)

60.68

59.9

58.6

58.27

57.79

配镜服务

92.1

131.49

197.24

299.8

464.69

24.06

42.77

50

52

55

15.2

15.7

17.4

19.9

60.26

59.24

59

药品销售

67.83

92.56

131.44

170.87

213.58

31.43

36.46

42

30

25

11.2

10.7

10.5

9.9

9.2

29.2

27.83

28

其他

0.08

总计

606.45

864.88

1256.68

1719.52

2330.77

38.11

42.61

45.3

36.83

35.55

57.09

35.35

55.46

55.39

55.3

估值

短期内估值可能会随着创业板估值水平的波动而波动;

中长期来看,公司的投资价值明显,确定性的增长,巨大的成长空间,公司随着业绩持续稳定的快速增长,在消除估值压力之后有望走出独立行情。

我们看好公司的中长期价值,预测11—13年EPS分别为0.43,0.61,0.89;

给予“推荐”的投资评级,建议逢低买入,长期持有。

风险及催化剂

潜在的医疗事故,医患纠纷,或准分子手术等出现不可解决的安全技

术问题;

商业地产价格上涨过快,可能提升公司的物业租赁费用

对有一定盈利规模的竞争对手实施并购,各季度业绩延续高速增长

一、我国眼科医疗服务行业的发展状况

(一)概况眼睛是心灵的窗户,是人们接收和传递信息的重要器官,眼科学是临床医学的一个重要分支学科。

然而,长期以来在我国的综合性医院里,眼科通常得不到足够的重视、没有获得应有的发展。

根据国家卫生部2006年统计资料,通常在综合性医院里,眼科的收入占医院总收入的比例仅为2.5-5%。

近年来,随着屈光不正和年龄相关性眼病患病率的不断攀升,以及人们眼保健意识和就医观念的逐步增强,我国眼科医疗服务行业得到迅速发展。

卫生部医政司对全国30个省、自治区、直辖市(不包含福建省)所有已注册的眼科机构的调查结果表明:

2003年,我国眼科门急诊总量约3,400万人次,眼科入院人次约95万人次,2007年全国眼科门急诊总量约4,700万人次,眼科入院人次约140万人次,比2003年分别增长38.24%和47.37%,并且眼科医疗的门诊增长率高于全国医疗服务行业的整体门诊增长率

(二)市场容量

(1)目前我国眼科医疗市场规模由于目前我国医疗行业的市场化程度不高,权威、及时的市场统计数据比较缺乏,全国眼科医疗服务市场的现有规模难以精确计算,但可以合理地估计如下:

有关资料表明,2006年全国眼科用药量约20亿元,而眼科医疗机构的药品收入占诊疗总收入的比例通常在10%-20%之间,若以平均数15%测算,则2006年我国眼病诊疗总收入(含眼科药品收入)约150亿元。

另外根据行业估计,2006年我国的医学验光配镜收入接近50亿元。

因此,若按眼病诊疗服务收入(含眼科药品收入)、医学验光配镜收入合并计算,估计目前我国的眼科市场规模接近200亿元/年。

(2)我国眼科医疗市场的现状在眼病的诊疗方面,与市场化程度高的行业相比,我国现有的眼病诊疗市场开发程度不高,市场渗透率有待提高。

白内障手术

据不完全统计,发达国家如美国、日本等每年每百万人口白内障手术数达6,000例以上,即便是人均GDP仅为我国2/5的印度(根据2007年全球人均GDP排名统计),每年每百万人口白内障手术数也已达5,000例以上。

而我国目前白内障每年每百万人口白内障手术数平均约为620例,仅为印度的1/8,这与我国社会经济的快速发展和人民生活水平的不断提高极不相称。

此外,我国眼科医疗行业在青光眼、眼底病、角膜病、斜弱视等眼病的诊疗方面目前也处于同样的境况。

近视手术

在准分子激光角膜屈光手术的开展方面,我国存在很大的市场开发空间。

美国食品与药品管理局(FDA)经过6年多临床评估,在1995年开放了准分子激光角膜屈光手术的常规使用。

在我国,此领域的临床技术已与美国接轨,但在市场渗透率方面明显低于美国:

目前美国近视人口约1.5亿,有关统计报告显示,2007年美国准分子激光角膜屈光手术的手术量接近70万例;

而我国近视人口超过3亿,但目前准分子激光角膜屈光手术的手术量仅为50万-60万例/年。

验光配镜业务在医学验光配镜矫治屈光不正方面,同样面临着市场有待开发的问题。

在我国,按照验光手段的不同,目前验光配镜行业可以分为商业配镜和医学验光配镜,但医学验光配镜在整个验光配镜行业所占的份额较低。

从国际行业经验来看,验光配镜不是简单的商业行为,眼镜的验配都需要根据视光医师开具的处方进行。

因此,医学验光配镜将是我国今后验光配镜行业的发展趋势。

综上所述,我国眼科医疗市场尚处于初级阶段,未来具有很大的提升空间。

(3)未来我国眼科医疗市场容量将迅速扩大从疾病本身的变化来看,电脑普及应用、社会人口老龄化加快以及人民生活水平提高,将导致与之相关的各种眼病(如近视、干眼症、老年性眼病、糖尿病视网膜病变等)的患病率呈上升趋势,致使患者对眼科医疗服务的需求增加。

从潜在市场的需求变化来看,人们的眼保健观念将逐步增强,且随着国家新一轮医疗体制改革的推进,国家将逐步使医疗保障体系覆盖全民,同时也将提高保障水平。

将使居民的基本医疗支付能力大大增强,大量的潜在市场将转化为有效的需求。

尤其是对于以前很多患有眼病但却不知道医治或无钱医治的患者而言,他们的潜在需求将得以有效释放。

以上分析表明,随着眼病种类的增多、潜在需求的释放,我国未来的眼科医疗市场发展潜力很大,完全能够在目前200亿元/年的规模上达成数倍的增长(比如我国每年每百万人口的白内障手术数若达到印度目前的水平,则我国白内障诊疗市场的规模将提高8倍)。

因此,我国眼科医疗行业是名副其实的“朝阳行业”。

(三)行业的利润率水平目前我国眼科医疗服务机构的医疗水平参差不齐、接诊能力差异较大,且有营利性和非营利性之分,因此各眼科医疗机构的利润率水平存在一定差异。

但从诊疗项目来看,医保范围内的服务项目利润率水平相对较低,而非医保范围内的医疗服务项目的利润率水平相对较高。

医保范围内的眼科医疗服务项目,如白内障、青光眼等,由于各省(自治区、直辖市)对该等服务项目制定了统一的价格政策,一般毛利率约为30%-50%。

非医保范围内的医疗服务项目,如准分子激光项目,其毛利率相对较高,一般在50%以上。

民营眼科医院各业务毛利润水平

(四)行业的技术水平特点

大部分眼病的治疗需要通过手术完成。

由于视觉器官高度精细,眼科手术往往需要在手术显微镜下进行,属于显微外科手术,因此眼科医疗行业对诊疗水平、手术技术和诊疗设备都提出了很高的要求。

如准分子激光角膜屈光手术、青光眼手术、白内障手术、斜视手术、角膜移植手术、视网膜脱离复位手术、玻璃体切除手术等,不仅要求要由训练有素、经验丰富的眼科医师进行操作,而且还要求诊疗仪器具有很高的精密性。

(五)行业的季节性特征

从整体来看,眼科医疗服务没有明显的季节性,但有的项目存在一定的季节性特征:

夏季是择期手术(如白内障手术等)的淡季,而寒暑假往往是学生患者群体进行相关诊疗业务(屈光手术和验光配镜等)的旺季。

(六)行业与上、下游行业的关联性眼科医疗服务行业的上游行业主要有眼科药品、消耗品行业,下游则直接面对眼病患者。

随着眼科医疗需求的增加、市场竞争的加剧和市场的细分,眼科药品和消耗品已逐步形成一个较为独特的体系,对眼科行业具有重要的影响。

在近十余年来,眼科药品和消耗品行业不仅持续地推出适应先进诊疗技术的新产品,而且以其新产品的特性影响眼科诊疗技术的发展。

如“有晶状体眼眼内屈光性人工晶状体”推动了眼科屈光领域和白内障领域的融合和新技术产生,并催生了一个新的患者群,为行业创造了新的机会和业务增长点;

多焦点和非球面人工晶状体的推出以及在眼科领域的应用,提高了白内障患者的复明质量,为白内障市场提高了20%以上的业务增长。

新产品的技术特点也促进了眼科医师对眼科疾病的认识深度,从而不断地发展新的治疗手段,解决过去技术水平难以企及的疑难杂症。

二、***医院的企业优势

1、三级连锁模式适合市场竞争格局据统计,我国眼科医疗机构前8位的收入总额占该行业总收入的比重

(CR8)低于20%。

但在以城市为单位的区域市场上,绝大多数市场的CR8高于70%,市场集中度较高。

因此,我国眼科医疗服务行业的竞争格局呈现出明显的“全国分散、地区集中”的特点。

随着国家医疗保障体系的完善和患者分级转诊体系的推进,这种竞争格局将会进一步固化。

公司通过吸纳国际先进的医疗管理模式和经验,并结合我国医疗体制改革的国情,创造性地建立了“三级连锁”商业模式。

公司把临床及科研能力最强的上海***医院作为一级医院,定位为公司的技术中心和疑难眼病患者的会诊中

升级会员

升级会员