全球通用飞机市场研究报告Word下载.docx

《全球通用飞机市场研究报告Word下载.docx》由会员分享,可在线阅读,更多相关《全球通用飞机市场研究报告Word下载.docx(12页珍藏版)》请在冰豆网上搜索。

亚太地区连续第六年成为活塞飞机的第二大市场,占比为17.4%。

欧洲是涡桨飞机和公务机的第二大市场,交付量占全球总数的14.4%和16.7%。

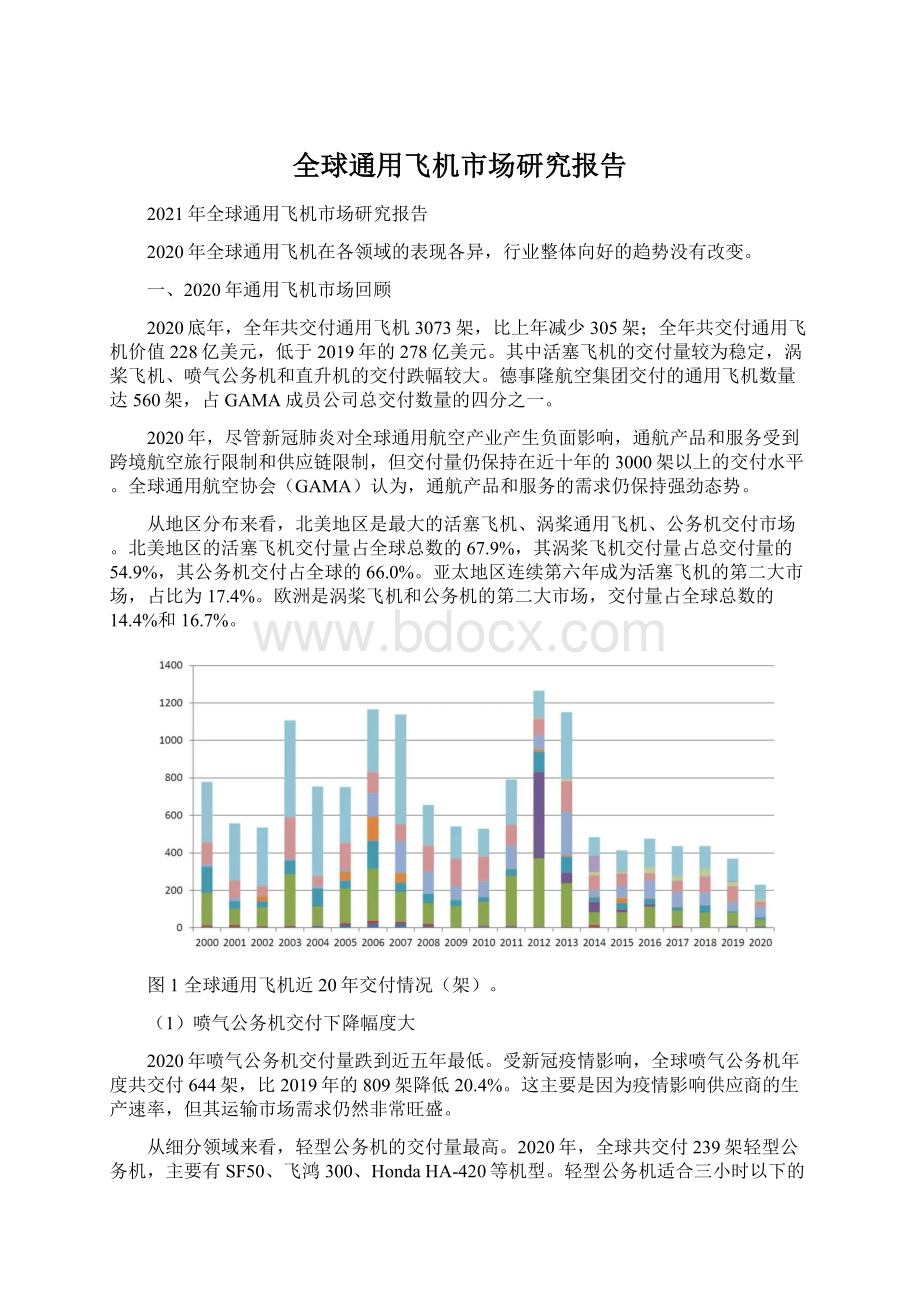

图1全球通用飞机近20年交付情况(架)。

(1)喷气公务机交付下降幅度大

2020年喷气公务机交付量跌到近五年最低。

受新冠疫情影响,全球喷气公务机年度共交付644架,比2019年的809架降低20.4%。

这主要是因为疫情影响供应商的生产速率,但其运输市场需求仍然非常旺盛。

从细分领域来看,轻型公务机的交付量最高。

2020年,全球共交付239架轻型公务机,主要有SF50、飞鸿300、HondaHA-420等机型。

轻型公务机适合三小时以下的短途商旅,能够乘坐3-8名乘客,受到出差任务频繁的商旅人士的欢迎。

以“环球”7500、“湾流”G650为主的超大远程型公务机交付表现紧随其后,共交付175架,这类公务机的航程都在10000KM以上,主要用于洲际航线,这类飞机受到跨国商务人士的欢迎。

从制造商来看,赛斯纳集团交付的喷气公务机数量最多。

该集团在2020年共交付了132架奖状系列公务机,含奖状经度、奖状纬度、奖状XLS和奖状CJ3,以上几款公务机的航程都在3500KM以下,座位数在12人以下,属于小型公务机,受到美国精英阶层的喜爱;

2020年,68%的赛斯纳奖状公务机交付给了美国客户。

而湾流飞机公司在2020年共交付了116架喷气公务机,主要有G650、G600、G500等机型,该公司的公务机主要客户也集中在美国。

图2全球喷气公务机交付情况(架)。

从机型来看,SF50是交付数量最高的机型。

自2016年开始交付以来,西锐公司的愿景SF50飞机的交付量令人瞩目,2020年交付69架,同比减少12架。

该机型的航程约2200KM,座位数在7个左右,其整机降落伞带来的安全性和约100万美元的价格使它受到公务机市场的欢迎。

此外,2020年巴西航空工业交付了50架飞鸿300系列轻型喷气式飞机。

表1

2020年喷气公务机交付情况。

(2)涡桨通用飞机市场下降15.6%

涡桨通用飞机交付量下滑。

近5年,涡桨通用飞机市场长期处于大幅波动,振幅一度超过正负10%,市场稳定性较差。

2020年,全球共交付涡桨通用飞机443架,较上年下降15.6%。

德事隆在全球涡桨通用飞机市场仍占据主导。

2020年,德事隆共交付113架涡桨通用飞机,较上年下降35%,2020年交付量占据25.5%的市场份额。

德事隆主要交付机型有空中国王系列飞机,由于该系列飞机具备短距起降功能,可在短至约1000米的跑道上以最大重量起降,最大航程2800公里,受到涡桨通用飞机市场的欢迎。

皮拉图斯飞机公司交付了82架PC-12机型,这是最受欢迎的涡桨通用飞机机型。

图32016年-2020年全球涡桨通用飞机交付情况(架)。

公务用途涡桨飞机交付量保持稳定,农业用途飞机需求下降显著。

由于公务用途市场整体向好,以公务用途为主的空中国王系列、PC-12、TBM900系列飞机交付量都保持稳定。

与之形成对比的是,农业用途飞机交付量下降。

随着无人机的快速发展和广泛应用,涡桨通用飞机在农业领域的应用受到较大冲击。

2020年农用飞机制造商AirTractor公司交付量交付81架飞机,同比减少38架。

另一家农业用途飞机制造商ThrushAircraft公司旗下的S2R系列飞机交付20架,较上年减少6架。

表2

2020年涡桨通用飞机交付情况。

(3)民用直升机市场创新低

民用直升机年度交付量下降到700架以下。

受到疫情影响,加上无人机对民用直升机作业形成冲击,2020年全球民用直升机市场出现大幅下滑,年交付量跌到671架,较上年下降25%,是2000年以来年年度交付量最低的一年。

其中,活塞直升机因为受无人机替代影响更大,年度交付量为123架,较上年下降30%。

图42016年-2020年全球民用直升机交付情况(架)。

空客和罗宾逊分别在涡轴和活塞直升机市场占据优势。

2020年,空客直升机公司共交付194架民用直升机,占全球涡轴直升机市场35.4%的份额,维持其市场第一的地位。

由于无法在需求量最大的轻型直升机领域获得突破,直升机制造商莱昂纳多公司2020年仅交付83架机,与空客和贝尔公司的市场表现差距不断加大。

活塞直升机市场仍然被罗宾逊公司垄断,共交付106架R22和R44直升机,占据87%的市场份额。

表32020年民用直升机交付情况。

公务飞行用途、包机服务和医疗救援成为直升机的主要用途。

2020年,共有208架直升机交付用于公务飞行用途,有75架直升机交付用于包机服务,有75架直升机交付用于医疗救援。

用于石油服务的直升机交付量已连续7年出现下跌,2020年交付量仅为25架。

受无人机影响最大的农业用途和直升机航拍市场所剩无几。

图52020年全球民用直升机交付用途分布(架)。

(4)全球活塞通用飞机交付较为稳定

2020年全球活塞通用飞机交付1312架,较2019年降低12架,仅减少0.9%,考虑到疫情冲击的市场环境,这个交付表现是较为稳定的。

这主要得益于全球航空培训市场的发展,以西锐公司和钻石飞机公司为主的活塞通用飞机制造商的产品受到市场欢迎。

图62016年-2020年全球活塞通用飞机交付情况(架)。

西锐公司维持市场第一地位。

西锐公司2020年共交付活塞通用飞机347架,占全球26.4%的市场份额,交付量低于2019年的384架。

派珀飞机公司共交付244架活塞通用飞机,比2019年多2架。

钻石飞机公司2020年共交付239架活塞通用飞机,高于2019年的233架。

自2017年底钻石飞机公司被中国万丰集团收购之后,经过2018年的调整,2019年和2020年交付量保持稳定,成为近两年行业内增长最快的公司。

二、市场未来展望

(1)喷气公务机储备订单充足,竞争激烈

喷气公务机新增订单加速下滑,储备订单较为充足。

2020年全球喷气公务机新增订单230架,较2019年减少139架,降幅为37.7%。

由于新冠疫情对全球经济发展造成严重冲击,企业以及高价值人群购置喷气公务机的意愿下降,市场受到较大影响。

湾流降幅最大,巴航和达索实现了逆势增长。

2020年,全球主流公务机厂商新增订单普遍下跌,只有巴航和达索两家实现逆势上涨。

巴航旗下飞鸿300新增订单36架,同比增长63.6%,成为2020年新增订单最多的喷气公务机型号,其中有25架订单都来自美国。

达索公司新增订单增长的主要原因在于其2019年糟糕的市场表现,2020年达索新增订单为13架,仍然处于历史低位。

2020年湾流公司市场开拓遭遇严重打击,新增订单仅为27架,同比下滑超85%,为其2000年以来历史最低点,一直保持较高订单水平的G650仅有1架新增订单。

喷气公务机型号都有各自的生命周期,随着新机型不断投入市场,未来市场竞争将愈加激烈。

图7全球喷气公务机年度新签订单情况(架)。

2020年底,全球喷气公务机储备订单为1043架,相比2019年底的1223架有小幅下降,但按现有产能和新增订单测算,仍需要约3年的订单消化周期,因此,短期内喷气公务机市场将继续保持稳定。

公务航空具有安全性和高效性的特点,未来随着疫情影响的逐步消退,将优先于民航市场迎来复苏,喷气公务机未来发展前景仍然看好。

西锐SF50公务机储备订单充足,但已连续四年没有新增订单。

西锐作为喷气公务机市场新进入者,凭借旗下SF50的良好表现,这几年发展势头强劲。

截至2020年底,西锐共有储备订单367架,占喷气公务机市场35.2%的市场份额,远高于其他制造商。

但同时可以看到,近几年SF50年度新增订单逐年下滑,并且从2017年开始已经连续四年没有新签订单,未来在产能提速的同时,西锐还需要加大市场开拓力度,以推动喷气公务机业务健康可持续发展。

(2)涡桨通用飞机储备订单不足

涡桨通用飞机新增订单处于正常波动范围。

2020年全球涡桨通用飞机新增订单346架,较2019年减少132架。

但是从近20年市场趋势看,涡桨通用飞机年度新签订单长期在200~700架大幅波动,因此2020年涡桨通用飞机新增订单总体保持稳定,不会对未来市场产生明显的趋势性影响。

2020年,德事隆新增涡桨通用飞机订单101架,是行业唯一新增订单过百的制造商,占据了31%的市场份额,储备订单数量也为全行业最高,已成为全球最大的通用航空制造商。

图8全球涡桨通用飞机年度新签订单情况(架)。

未来市场需求主要集中在载人用途,电动飞机将对短途运输行业形成冲击。

2020年新增订单中,公务飞行和短途运输用途的涡桨通用飞机占比为54%,其在2019年底储备订单的市场份额也占到了59%。

以载人用途为主的空中国王系列、赛斯纳208系列和PC-12飞机交付量和订单都相对稳定,涡桨通用飞机市场需求仍将集中在载人用途。

随着电气化水平的发展和节能减排要求的不断提高,电动飞机技术获得了世界主要航空业强国的高度关注,美国、欧洲各国政府通过专项基金、研究计划等形式大力推动电动飞机技术发展。

涡桨通用飞机储备订单不足。

截至2020年底,全球尚有265架涡桨通用飞机待交付,低于2019年的储备订单,储备订单严重不足,从现有产能看仅能维持全球飞机制造商半年的产品交付。

受此影响,涡桨通用飞机市场抗风险能力较差,容易出现较大市场波动,损害企业健康发展。

(3)全球涡轴民用直升机订单缩水

民用涡轴直升机新增订单大幅下降。

2020年全球涡轴民用直升机新增订单367架,同比减少44%。

从制造商来看,2020年空客直升机公司获得新增174架,贝尔直升机获得97架涡轴直升机订单,莱奥纳多飞机公司订单仅有43架,下滑较为严重。

从机型来看,轻型直升机H145获得59架新增订单,中型直升机H125/AS350获得58架订单。

图9各制造商民用涡轴直升机年度新签订单(架)。

主流机型储备订单不足,或将缩减产能应对市场低谷。

截至2020年底,全球共有1192架涡轴直升机储备订单。

空客直升机公司积累了360架储备订单,其中,H125达150架;

莱奥纳多飞机公司积累了227架飞机订单,主要机型有AW169、AW119和AW139。

按目前产能估算,空客直升机预计1~2年就能完成交付,其余主流机型储备订单普遍都能在2年内完全消化,因此在市场反弹之前,未来一段时期各制造商将继续降低运营成本,缩减产能。

(4)活塞通用飞机市场将继续保持增长

活塞通用飞机市场将保持稳定。

自2008年全球经济危机之后,活塞通用飞机年交付量逐年回升,虽然离2006年的交付水平还有一定差距,但是从全球经济发展水平看,未来20年全球经济增速将保持在2%以上,全球活塞通用飞机市场将继续增长。

而随着中国低空空域逐渐放开,活塞通用飞机在中国市场的快速发展也将对全球市场产生促进。

疫情对商用航空的影响将对活塞通用飞机航空培训市场产生间接影

升级会员

升级会员