股权比例变动个别表及合并表处理原则表格推荐下载.xlsx

《股权比例变动个别表及合并表处理原则表格推荐下载.xlsx》由会员分享,可在线阅读,更多相关《股权比例变动个别表及合并表处理原则表格推荐下载.xlsx(3页珍藏版)》请在冰豆网上搜索。

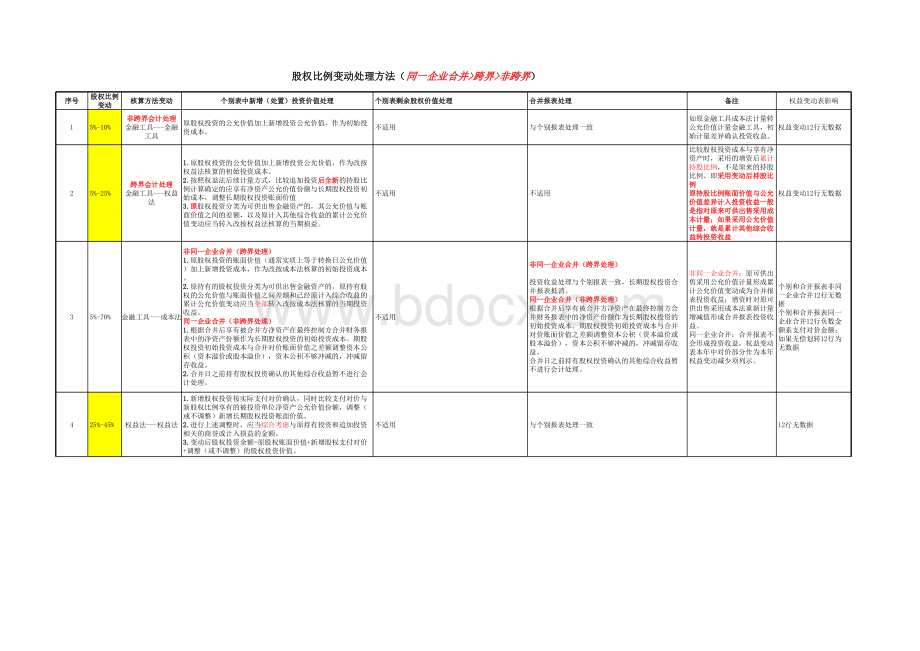

如如果果采采用用公公允允价价值值计计量量,就就是是累累计计其其他他综综合合收收益益转转投投资资收收益益权益变动12行无数据35%-70%金融工具-成本法非非同同一一企企业业合合并并(跨跨界界处处理理)1.1.原股权投资的账面价值(通常实质上等于转换日公允价值)加上新增投资成本,作为改按成本法核算的初始投资成本。

2.2.原持有的股权投资分类为可供出售金融资产的,原持有股权的公允价值与账面价值之间差额和已经原计入综合收益的累计公允价值变动应当全部转入改按成本法核算的当期投资收益。

同同一一企企业业合合并并(非非跨跨界界处处理理)1.1.根据合并后享有被合并方净资产在最终控制方合并财务报表中的净资产份额作为长期股权投资的初始投资成本。

期股权投资初始投资成本与合并对价账面价值之差额调整资本公积(资本溢价或股本溢价),资本公积不够冲减的,冲减留存收益。

2.2.合并日之前持有股权投资确认的其他综合收益暂不进行会计处理。

不适用非非同同一一企企业业合合并并(跨跨界界处处理理)投资收益处理与个别报表一致,长期股权投资合并报表抵消。

同同一一企企业业合合并并(非非跨跨界界处处理理)根据合并后享有被合并方净资产在最终控制方合并财务报表中的净资产份额作为长期股权投资的初始投资成本。

合并日之前持有股权投资确认的其他综合收益暂不进行会计处理。

非同一企业合并:

原可供出售采用公允价值计量形成累计公允价值变动成为合并报表投资收益;

增资时对原可供出售采用成本法重新计量增减值形成合并报表投资收益。

同一企业合并:

合并报表不会形成投资收益,权益变动表本年中对价部分作为本年权益变动减少项列示。

个别和合并报表非同一企业合并12行无数据个别和合并报表同一企业合并12行负数金额系支付对价金额;

如果无偿划转12行为无数据425%-45%权益法-权益法1.1.新增股权投资按实际支付对价确认,同时比较支付对价与新股权比例享有的被投资单位净资产公允价值份额,调整(或不调整)新增长期股权投资账面价值。

2.2.进行上述调整时,应当综合考虑与原持有投资和追加投资相关的商誉或计入损益的金额。

3.3.变动后股权投资余额=原股权账面价值+新增股权支付对价+调整(或不调整)的股权投资价值。

不适用与个别报表处理一致12行无数据525%-70%权益法-成本法非非同同一一企企业业合合并并(非非跨跨界界会会计计处处理理)1.原股权投资的账面价值(通常实质上等于转换日公允价值)加上新增投资成本,作为改按成本法核算的初始投资成本。

2.原持有的股权投资权益法核算确认的其他综合收益、其他权益变动暂不进行会计处理。

同同一一企企业业合合并并(非非跨跨界界会会计计处处理理)1.根据合并后享有被合并方净资产在最终控制方合并财务报表中的净资产份额作为长期股权投资的初始投资成本。

2。

不适用非非同同一一企企业业合合并并(跨跨界界会会计计处处理理)1.对于购买日之前持有的被购买方的股权,应当按照该股权在购买日的公允价值进行重新计量,公允价值与其账面价值的差额计人当期投资收益2.原原持持有有的的股股权权投投资资权权益益法法核核算算确确认认的的其其他他综综合合收收益益、其其他他权权益益变变动动转转为为投投资资收收益益。

合并报表与个别报表处理方不一致,合并报表可能会形成投资收益。

处理方式和个别报表一致,如上述“4-2”页保持一致。

如果无偿划转12行为无数据。

670%-90%非非跨跨界界会会计计处处理理成本法-成本法原投资成本加新增投资公允价值作为追加投资后全新投资成本不适用母公司在编制合并财务报表时,因购买少数股权新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日(或合并日)开始持续计算的净资产份额之间的差额,应当调整所有者权益(资本公积),资本公积不足冲减的,调整留存收益适用购买少数股东股权处理的相关规定。

溢折价收购12行有数据,平价收购12行无数据。

710%-5%非非跨跨界界会会计计处处理理金融工具-金融工具1.处置可供出售金融资产账面价值与实际收到对价差异,计入当期投资收益。

2.原计入其他综合收益部分按处置比例计入当期投资收益。

剩余可供出售金融资产按剩余股权比例确认计量。

与个别报表处理一致12行无数据825%-5%跨跨界界会会计计处处理理权益法-金融工具1.处置股权账面价值与收到对价款确认投资收益;

2.原采用权益法核算的相关其他综合收益应当在终终止止采采用用权权益益法法核核算算时时,全全额额采用与被投资单位直接处置相关资产或负债相同的基础进行会计处理。

3.其他所有者权益变动在终止采用权益法核算时全全部部转入当期损益。

4.转换日剩余股权账面价值与其公允价值差异转入当期投资收益。

1.剩余股权投资转为可供出售金融资产按转换日公允价值计量;

2.转换日剩余股权账面价值与其公允价值差异转入当期投资收益。

与个别报表处理一致原权益法确认的资本公积全全部部结转投资收益除资本公积转投资收益情况外,其他情况下12行无数据970%-5%跨跨界界会会计计处处理理成本法-金融工具1.处置股权投资投资成本与收到对价差异计入当期投资收益。

剩余股权投资转为可供出售金融资产按转换日公允价值计量。

处置后的剩余股权改按金融工具确认和计量准则进行会计处理的,其他综合收益应按持股比例全部结转投资收益。

原与该子公司相关其他权益变动如资本公积不可以转投资收益。

个别和合并12行均无数据。

本部确认的资产资产减值损失合并报表要冲回1045%-25%权益法-权益法1.处置股权投资结转的账面的价值与收到对价差异计入当期投资收益。

2.原确认的其他资本公积按出售比例确认投资收益。

3.原确认的其他综合收益采用与被投资单位直接处置相关资产或负债相同的基础并按比例结转。

剩余股权投资按处置日长期股权投资剩余账面价值确认。

与个别报表处理一致资本公积按按比比例例结转12行无数据1170%-25%成本法-权益法按处置投资的比例结转应终止确认的长期股权成本,收到对价与处置投资成本差额,确认当期投资收益1.采用权益法后续计量方式,比较剩余长期股权投资的成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,前者大于后者不调整长期股权投资,前者小于后者调增长期股权投资价值。

2.剩余股权在原取得投资时至处置投资时(转为权益法核算)之间被投资单位权益变动(实现净利润、分配股利、其他综合收益变动以及其他权益变动)按照原股权比例享受的份额,调整长期股权投资账面价值,同时调整对应科目留存收益、资本公积、当期损益、其他综合收益。

3.长期股权投资自成本法转为权益法后,未来期间应当按照长期股权投资准则规定计算确认应享有被投资单位实现的净损益、其他综合收益和所有者权益其他变动的份额。

对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量对于剩余股权,应当按照其在丧失控制权日的公允价值进行重新计量。

处置股权取得的对价与剩余股权公允价值之和,减去按原持股比例计算应享有原有子公司自购买日或合并日开始持续计算的净资产的份额之间的差额,计入丧失控制权当期的投资收益,同时冲减商誉。

处置后的剩余股权根据本准则采用权益法核算的,子公司报表中其他综合收益和其他所有者权益应按按控控股股方方持持股股比比例例全全部部结转到投资收益。

(原持股70%部分全部结转到投资收益)1、对该剩余股权视同自取得时即采用益法核算进行调整。

2、通过修改章程协议但未改变持股比例的,处理方式类似3、进入破产程序处理方式类似。

4、少数股东增资丧失控制权的,个别报表按照准则解释7号执行。

个别报表12行有数据系权益法追溯比例金额,合并报表12行无数据。

1290%-70%成本法-成本法处置价款与处置投资对应的账面价值(不是公允价值)的差额确认为当期投资收益。

如如果果为为一一揽揽子子交交易易,分分步步处处置置但但未未丧丧失失控控制制权权前前处处置置对对价价与与股股权权投投资资账账面面价价值值差差异异作作为为其其他他综综合合收收益益处处理理,等等丧丧失失控控制制权权再再转转为为投投资资收收益益。

剩余股权投资账面价值为原长期股权投资账面价值乘以剩余持股比例。

在合并财务报表中处置价款与处置长期股权投资相对应享有子公司净资产的差额应当计入资本公积(资本溢价),资本溢价不足冲减的,应当调整留存收益,不调整商誉。

适用出售部分股权但不丧失控制的相关规定处理溢折价收购12行有数据,平价收购12行无数据。

1390%-0按处置投资的比例结转应终止确认的长期股权成本,收到对价与处置投资成本差额,确认当期投资收益不实用对价与享有处置时点净资产份额差异作为投资收益区分子改分和一般吸收合并子改分的吸收合并个别报表12行有数据,合并报表12行无数据子子公公司司改改制制子公司按评估增资调整,母公司同步按照评估值调整,合并报表将母公司评估增值冲回,合并报表中12行为子公司评估增值部分12行有数据公公司司改改制制母公司按照评估值调整,合并报表将母公司对子公司评估增值冲回,合并报表反映公司改制除子公司外其他净资产评估增资12行有数据1、个别报表层面的“跨越会计处理界线”是以核算科目2、合并报表层面的“跨越会计处理界线”是以控制权的取得或丧失为判断标准3、前持有的权益应按购买日(取得控制权之日)的公允价值重新计量,所产生的任何利得应计入损益。

同样,先前计入其他综合收益的利得应按相关准则的要求重分类至

升级会员

升级会员