干细胞行业分析Word下载.docx

《干细胞行业分析Word下载.docx》由会员分享,可在线阅读,更多相关《干细胞行业分析Word下载.docx(30页珍藏版)》请在冰豆网上搜索。

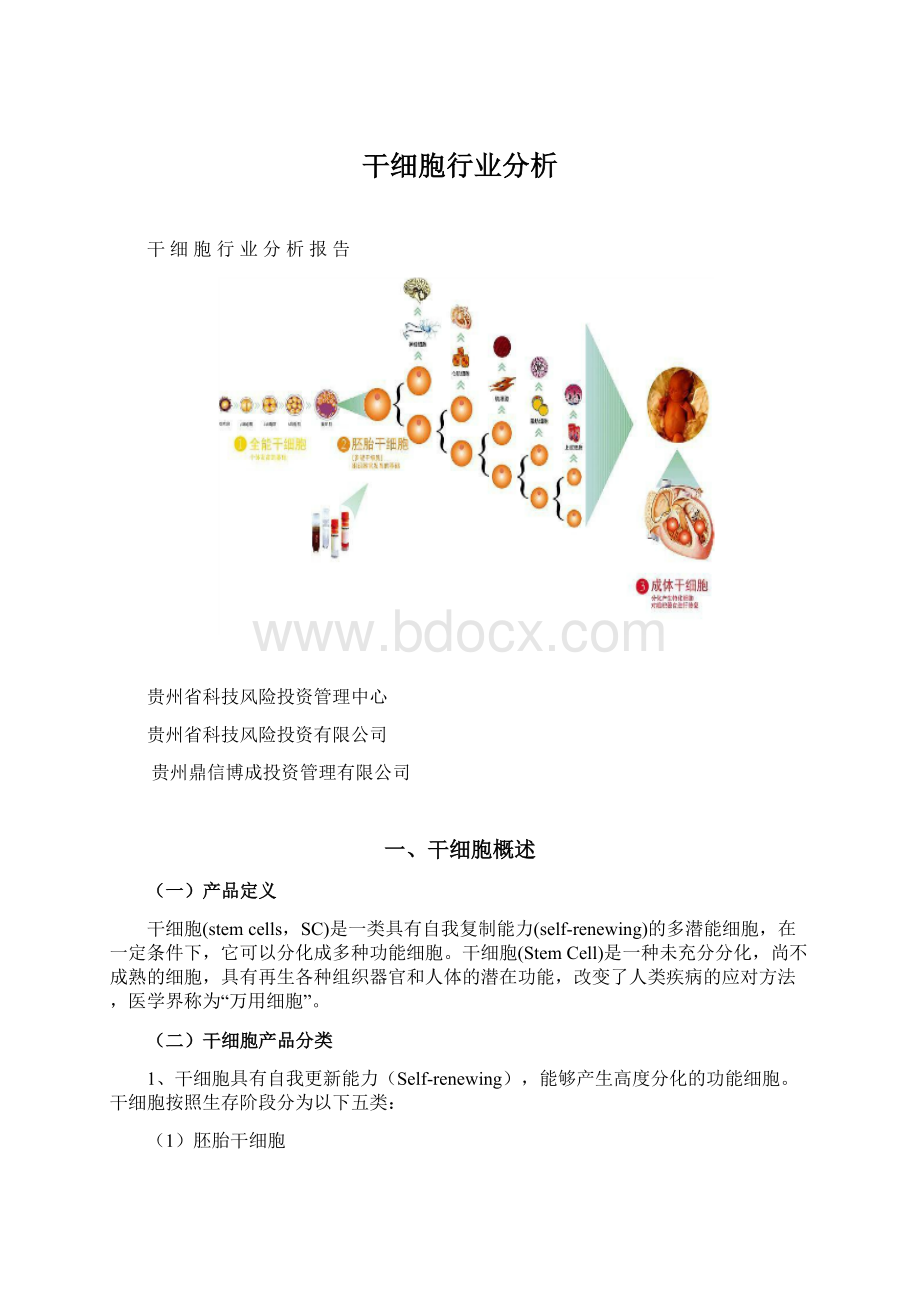

1、干细胞具有自我更新能力(Self-renewing),能够产生高度分化的功能细胞。

干细胞按照生存阶段分为以下五类:

(1)胚胎干细胞

胚胎干细胞当受精卵分裂发育成囊胚时,内层细胞团(InnerCellMass)的细胞即为胚胎干细胞。

胚胎干细胞具有全能性,可以自我更新并具有分化为体内所有组织的能力。

(2)成体干细胞

成年动物的许多组织和器官,比如表皮和造血系统,具有修复和再生的能力。

成体干细胞在其中起着关键的作用。

在特定条件下,成体干细胞或者产生新的干细胞,或者按一定的程序分化,形成新的功能细胞,从而使组织和器官保持生长和衰退的动态平衡。

(3)造血干细胞

造血干细胞是体内各种血细胞的唯一来源,它主要存在于骨髓、外周血、脐带血中。

造血干细胞的移植是治疗血液系统疾病、先天性遗传疾病以及多发性和转移性恶性肿瘤疾病的最有效方法。

(4)神经干细胞

神经干细胞关于神经干细胞研究起步较晚,由于分离神经干细胞所需的胎儿脑组织较难取材,加之胚胎细胞研究的争议尚未平息,神经干细胞的研究仍处于初级阶段。

理论上讲,任何一种中枢神经系统疾病都可归结为神经干细胞功能的紊乱。

脑和脊髓由于血脑屏障的存在使之在干细胞移植到中枢神经系统后不会产生免疫排斥反应,如:

给帕金森氏综合症患者的脑内移植含有多巴胺生成细胞的神经干细胞,可治愈部分患者症状。

除此之外,神经干细胞的功能还可延伸到药物检测方面,对判断药物有效性、毒性有一定的作用。

(5)肌肉干细胞(musclestemcell)

可发育分化为成肌细胞(myoblasts),后者可互相融合成为多核的肌纤维,形成骨骼肌最基本的结构。

2、干细胞按能力可以分为以下四类:

(1)全能干细胞,由卵和精细胞的融合产生受精卵。

而受精卵在形成胚胎过程中四细胞期之前任一细胞皆是全能干细胞。

具有发展成独立个体的能力。

也就是说能发展成一个个体的细胞就称为全能干细胞。

(2)万能干细胞,是全能干细胞的后裔,无法发育成一个个体,但具有可以发育成多种组织的能力的细胞。

(3)多能干细胞,只能分化成特定组织或器官等特定族群的细胞(例如血细胞,包括红血细胞、白血细胞和血小板)。

(4)专一性干细胞,只能产生一种细胞类型;

但是,具有自更新属性,将其与非干细胞区分开。

二、干细胞行业及发展概况

(一)国际行业发展概况

1、干细胞国际现状分析

早在1967年美国华盛顿大学托马斯教授就提出将干细胞用于医疗的观点。

但由于技术以及观念等因素限制,2005年以前干细胞市场发展一直比较缓慢。

但是基于科技竞争和医疗健康等原因,最近几年干细胞已成为世界各国竞相研究的大热点,全球干细胞市场也随之活跃起来。

有统计数据显示,目前全球从事干细胞治疗心脏病研究的就有229家公司左右,而掌握脐带间充质干细胞研发技术的却只有美国、英国、加拿大、巴西、中国等少数国家和地区。

目前整个干细胞市场还是相对偏小,虽然美国、英国、德国、加拿大、巴西、澳大利亚、日本、韩国等国家的干细胞企业和研究机构纷纷加大投入,试图占领细胞研究和应用制高点,但实际上这些国家的干细胞产品研究绝大多数仍处于研究阶段,在全球真正上市的干细胞产品很少。

即使发展最为前沿的美国也仅有两种用于整形外科的干细胞产品上市,全球干细胞市场尚处于初级阶段。

但是世界各国都意识到干细胞潜在的巨大市场,认识到发展干细胞市场的必要性和重要性,因此目前世界各国纷纷将干细胞研究及应用列为了国家重点发展的支柱产业,大力支持干细胞产品的发展,并且均采取了相关措施来加速本国该类产品市场化投入,因此干细胞市场呈迅猛发展态势已很明显,

目前干细胞产业化推广的步伐逐渐加快。

干细胞治疗治疗领域已具备广阔的市场规模,形成了细胞治疗、脐带血库和新药筛选三大市场板块。

据统计,2001年,全球干细胞应用市场约有3.3亿美元,到2004年已有10亿美元,2007年时,已逼近20亿美元,平均每年以34%成长率增长。

已有预测称,未来20年内,干细胞医疗市场的全球规模将迅速增长,2020年将达到4000亿美元。

(二)国内行业发展概况

(1)干细胞国内行业分析

总体来讲,中国干细胞发展研究态势比较乐观,中国把干细胞研究列入了国家863和973计划,而且前几年美国限制干细胞研究给中国干细胞市场带来了机会,很多美国专家都找中国企业或研究机构合作,经过十几年的发展,我国干细胞整体上已排名世界前十。

干细胞的发展,自然会带动整个产业的发展。

目前国内多家专业化的干细胞公司相继成立。

最早的是由韩忠朝领衔的协和干细胞基因工程有限公司,由李凌松领衔的北京科宇联合干细胞生物技术有限公司,现在还包括赛业(广州)生物科技有限公司和杭州百通生物技术有限公司等专门从事干细胞产品的开发和销售。

同时国内外相关企业和研究机构间的合作越来越紧密,大大促进了我国干细胞产业的发展。

如2009年11月,深圳北科生物科技有限公司与日本横滨Biomaster公司就其技术投资达成协议。

根据协议,这项投资带来的资金将帮助Biomaster推进发展以干细胞为基础的毛发再生、脊髓修复和器官再生疗法。

而Biomaster也将受益于北科广阔的临床研究网络,进入中国不断增长的医疗市场。

另外NeoStem于2009年6月15日也公布了与上海企业达成有关加强生物医疗合作的独家协议,这项协议的目的是利用NeoStem的专有技术在中国上海市和江苏、浙江、福建、安徽和江西等省创建一个干细胞采集和治疗中心网络,这也将有助于我国干细胞产业的快速发展。

然而在干细胞治疗市场方面虽然国内已有不少单位初步尝试使用干细胞治疗,并有部分病例起得非常良好的效果,但因为市场尚未成熟,也未得到国家的正式审批,同时缺少产业化的产品。

因此,大规模市场化,暂时还较困难。

同时由于前几年中国干细胞领域缺乏相应的政策规定,使得国内灰色地带的“干细胞治疗”市场得到一定的发展机会,截至2009年2月,总计进行了5087例治疗。

不过随着我国2009年《医疗技术临床应用管理办法》的出台,国内干细胞治疗市场会越来越规范,产业化进程会进一步加快。

2、国内干细胞行业发展存在的问题

不可否认近年来我国干细胞研究确实取得了重大进展,但是随着中国干细胞行业的市场在不断扩大,限制该产品市场发展的问题也日益突显。

首先,虽然我国在干细胞研究方面申请了一批专利,但原始创新性成果较少;

其次是虽然在技术上已跻身世界前列,在干细胞临床治疗方面也取得了一定疗效,但是中国干细胞产业化还缺乏制度保障,临床研究方法以及疗效评判标准尚存在不规范和不够严谨的问题;

再次我国干细胞基础研究相对仍比较薄弱,干细胞研究技术、方法还较滞后,产业化后劲不足。

而这些问题大大限制了我国干细胞产业化的发展,尤其是干细胞治疗市场,因此中国急需制定适合干细胞技术特点的标准、法规和管理办法,以引导中国干细胞产业健康发展。

(三)干细胞行业特点

干细胞与再生医学产业是中国最具发展潜力的新型高科技生物产业之一,加快发展这一产业对提高人类生活水平,造福人类健康具有十分重要而现实的意义。

1、技术未成熟,商业化程度低

世界范围内,美国属于在该领域较为领先的国家之一,但是美国政府国家卫生研究院(NationalInstitutesofHealth)认为,该领域还存在重要的技术障碍,需要通过更长的时间才能克服。

从销售额方面看,2006年治疗风湿性关节炎等免疫性疾病的3个生物药,Enbrel(安进公司,融合蛋白)、Humira(雅培公司,单克隆抗体药)和Remicade(强生公司,单克隆抗体药)的销售总和为85亿美元,其销售毛收入占当时医药市场的总体销售比例非常低。

就我国而言,也有一些科学家曾在某国际会议上得过优秀论文奖,但多数定位于应用基础研究,距离商业化更为遥远。

如果将造血干细胞治疗、骨髓移植等纳入范围,那么中国干细胞治疗也不算一个非常陌生的名词,但是干细胞治疗的规范化比较晚,到2009年国家出台了相关规定,基本没有产业化的产品,因此,大规模市场化暂时还比较遥远。

2、灰色地带,行业不规范

目前一些处在灰色地带的“干细胞治疗”在中国也不鲜见,例如一直为国内外媒体经常提及的深圳市某公司就进行了涉及脑瘫、脑梗死、II型糖尿病、脊髓损伤、肌肉萎缩性脊髓侧索硬化症等20多种疾病的“神经干细胞移植”治疗。

这类治疗的真实性值得怀疑,这类治疗实施过程中根本没有得到国家的正式审批,属于不规范的灰色地带。

3、市场需求大,前景广阔

不可否认的是中国干细胞治疗的市场在不断扩大,根据相关的资料,专家预测目前中国干细胞治疗市场的年增长幅度超过100%。

预计,在接下来的五年中(2009-2014),中国的干细胞与再生医学相关领域的市场规模将达到60亿元,不论是临床研究的准入标准,还是干细胞研究的研发外包,甚至关联于干细胞与再生医学研究服务的机构,都将在这个产业链中占有巨大的市场份额。

因此在目前发展的初期,及早的介入干细胞研究产业链中,将能够在干细胞产业爆发的下一轮占得先机。

2006年4月,细胞产品国家工程研究中心所属的间充质干细胞库已在天津落成。

这个中国唯一的间充质干细胞库将致力于干细胞产品的研发和生产,并提供干细胞储存等服务。

三、国内外干细胞临床研究的概况

(一)国外干细胞临床研究现状

NIH的统计资料表明,截至2010年5月,全球干细胞相关的临床试验共有3036项。

从干细胞领域开展临床试验的研究阶段来看,I期临床研究911项,II期临床研究1586项,III期临床研究407项,IV期临床研究71项。

可见,大部分临床试验都集中在临床I期和II期阶段,即研究干细胞相关药物在人体内的代谢特征和药物的疗效,同时对药物的安全性进行评估。

从开展临床研究的国家(地区)来看,美国和欧洲是干细胞相关临床试验开展较多的地区,加拿大和澳大利亚开展的临床研究也比较多,而亚洲地区开展的临床研究则相对较少。

这从一个侧面反映出亚洲国家干细胞产品研发进度的相对落后。

从开展临床试验的疾病种类来看,以免疫系统疾病、淋巴系统疾病和血液疾病居多。

其中开展免疫系统疾病干细胞相关疗法的研究有1344项,淋巴系统疾病1126项,血液疾病1002项,白血病1113项

(二)国内干细胞临床研究现状

根据美国NIH统计,截至2010年5月26日,中国大陆地区共开展干细胞相关临床研究35项,中国香港3项,中国台湾地区共开展22项临床研究。

与国际上在干细胞领域领先的国家相比,中国开展干细胞临床研究的数量明显偏少,中国干细胞科研成果向临床的转化进度还有待提高

在中国(除中国台湾地区)开展的临床研究中,I期临床研究共14项,II期临床研究共23项,III期临床研究5项,而IV临床研究仅有1项。

从研发阶段的分布上来看,与中国与国际干细胞疗法的临床转化进程基本一致,都处于对药物疗效和安全性等特征的研究中。

此外,从这些临床研究所使用的干细胞类型和治疗疾病类型上,使用的干细胞主要集中在造血干细胞和间充质干细胞,治疗疾病类型则主要集中在血液疾病、血管疾病和糖尿病。

四、干细胞市场现状分析

(一)总量规模

2008年,我国干细胞行业实现工业总产值3.95亿元,销售收入3.89亿元,利润总额6249万元。

2008年我国干细胞行业主要经济指标

单位:

万元

指标

内容

工业总产值

39523

资产总计

23470

升级会员

升级会员