我国粮食生产与相关投入计量经济学模型分析文档格式.docx

《我国粮食生产与相关投入计量经济学模型分析文档格式.docx》由会员分享,可在线阅读,更多相关《我国粮食生产与相关投入计量经济学模型分析文档格式.docx(18页珍藏版)》请在冰豆网上搜索。

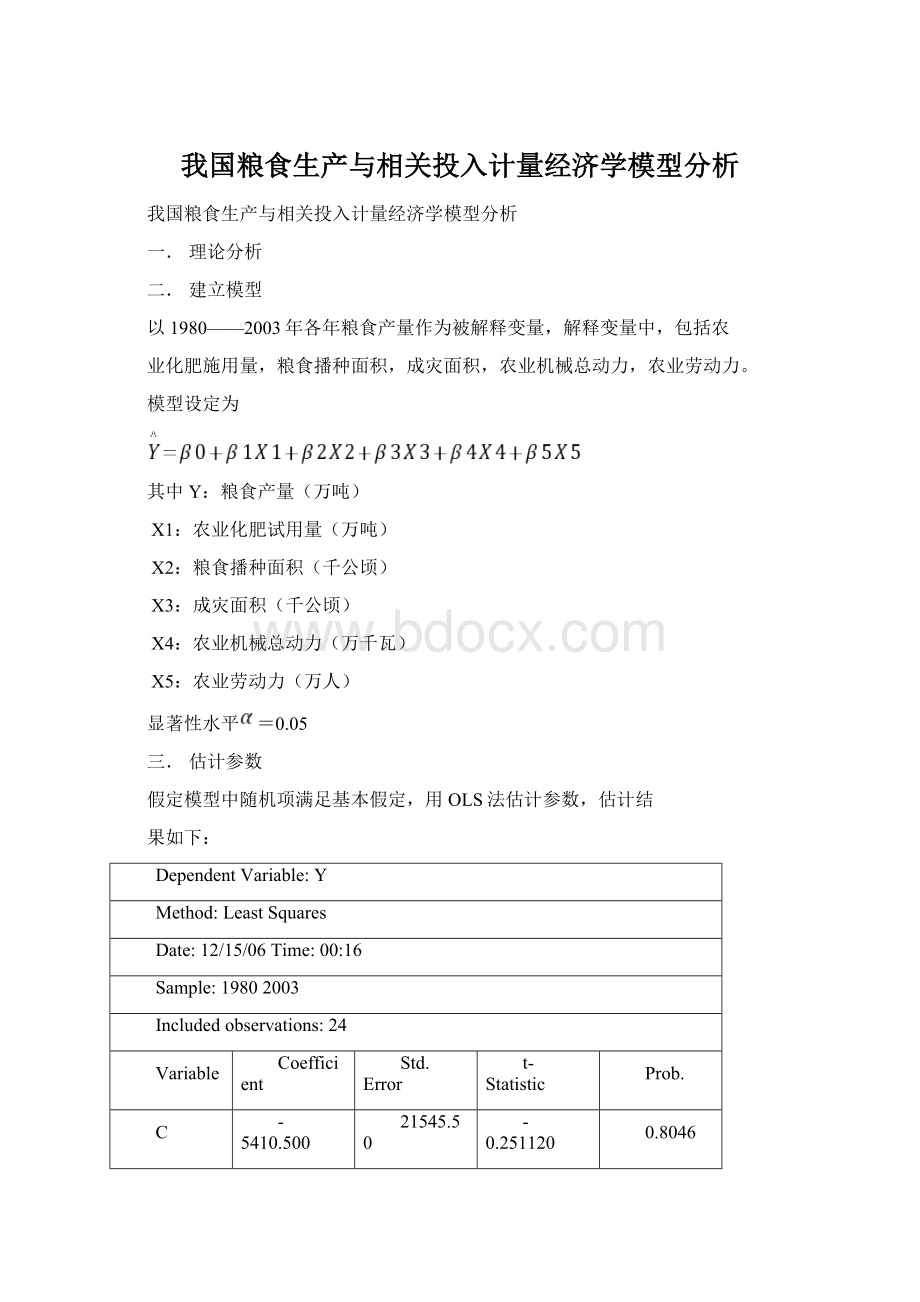

Date:

12/15/06Time:

00:

16

Sample:

19802003

Includedobservations:

24

Variable

Coefficient

Std.Error

t-Statistic

Prob.

C

-5410.500

21545.50

-0.251120

0.8046

X1

8.164618

1.611512

5.066433

0.0001

X2

0.163901

0.151925

1.078830

0.2949

X3

-0.230792

0.103152

-2.237399

0.0381

X4

-0.251621

0.131538

-1.912919

0.0718

X5

0.638869

0.429496

1.487485

0.1542

R-squared

0.922443

Meandependentvar

42847.33

AdjustedR-squared

0.900899

S.D.dependentvar

5325.186

S.E.ofregression

1676.383

Akaikeinfocriterion

17.89898

Sumsquaredresid

50584693

Schwarzcriterion

18.19350

Loglikelihood

-208.7878

F-statistic

42.81740

Durbin-Watsonstat

0.415364

Prob(F-statistic)

0.000000

估计方程为

t:

(-0.25)(5.07)(1.08)(-2.24)(-1.91)(1.49)

=0.9224F=42.8174

由于,,未通过t检验,而且前的符号经济意义也不合理,因此解释变量键可能存在多重共线性。

四.多重共线性分析

1.检验简单相关系数

,,,,的相关系数表如下:

1.000000

-0.844852

0.375109

0.980034

0.396547

-0.400823

-0.822917

-0.195668

0.500381

-0.603832

0.268218

2.用Y分别关于,,,,作一元线性回归得:

变量

参数估计值

4.255

-0.348

0.469

0.281

3.235

t统计量

8.29

-1.19

2.528

5.118

4.522

0.7576

0.0606

0.2251

0.5435

0.4817

由上表知,解释变量的重要程度依次为,,,,

3.将各解释变量按以上顺序分别引入基本回归模型中,并用OLS法估计。

先把引入模型,用Y关于,做回归并用OLS法估计得:

18:

13

29444.91

1146.287

25.68721

0.0000

10.23087

1.309005

7.815765

-0.484598

0.101949

-4.753326

0.883222

0.872101

1904.447

18.05824

76165307

18.20550

-213.6989

79.41445

0.893524

=0.9224 t(25.69) (7.82)(-4.75)

可见,引入后,拟合优度有所提高,但回归参数的符号不对,所以应该把从模型中删除。

按照上面的方法依次引入,,,经过检验均可保留。

删去不符合条件的解释变量,得到Y关于,,,的方程:

(-1.95)(8.51)(2.37)(-2.39)(2.34)

=0.9067F=46.1480DW=0.38

12:

41

-33196.40

16990.08

-1.953870

0.0656

5.290239

0.621761

8.508471

0.322197

0.136035

2.368498

0.0286

-0.260340

0.108892

-2.390807

0.0273

0.977798

0.417731

2.340736

0.0303

0.906676

0.887029

1789.857

18.00071

60868170

18.24614

-211.0085

46.14801

0.380375

五.

序列相关性分析

对上一步得到的回归方程

做序列相关性分析,采用LM检验法:

1.2阶滞后:

Breusch-GodfreySerialCorrelationLMTest:

F-statistic

24.93890

Probability

0.000009

Obs*R-squared

17.89932

0.000130

TestEquation:

RESID

13:

05

Presamplemissingvaluelaggedresidualssettozero.

5709.028

9294.296

0.614251

0.5472

0.078765

0.332401

0.236959

0.8155

-0.093432

0.075415

-1.238899

0.2322

-0.103549

0.060792

-1.703326

0.1067

0.216553

0.224804

0.963297

0.3489

RESID(-1)

1.223990

0.189696

6.452391

RESID(-2)

-0.518640

0.195301

-2.655586

0.0166

0.745805

1.33E-11

0.656089

1626.789

954.0127

16.79772

15472384

17.14132

-194.5727

8.312966

2.552423

0.000262

得估计结果为:

t (0.61)(0.24)(-1.24)(-1.70)(0.96)(6.45)(-2.66)

=0.7458N=24P=2K=5(包含常数项)

LM=(N-P)*=(24-2)*0.7458=16.4076

=5.99

由于LM>

而且,的回归系数显著不为零,表明此模型存在一阶,二阶自相关

2.3阶滞后:

17.48614

0.000026

18.39076

0.000365

27

Presamplemissing

升级会员

升级会员