持有至到期投资的会计处理Word下载.docx

《持有至到期投资的会计处理Word下载.docx》由会员分享,可在线阅读,更多相关《持有至到期投资的会计处理Word下载.docx(10页珍藏版)》请在冰豆网上搜索。

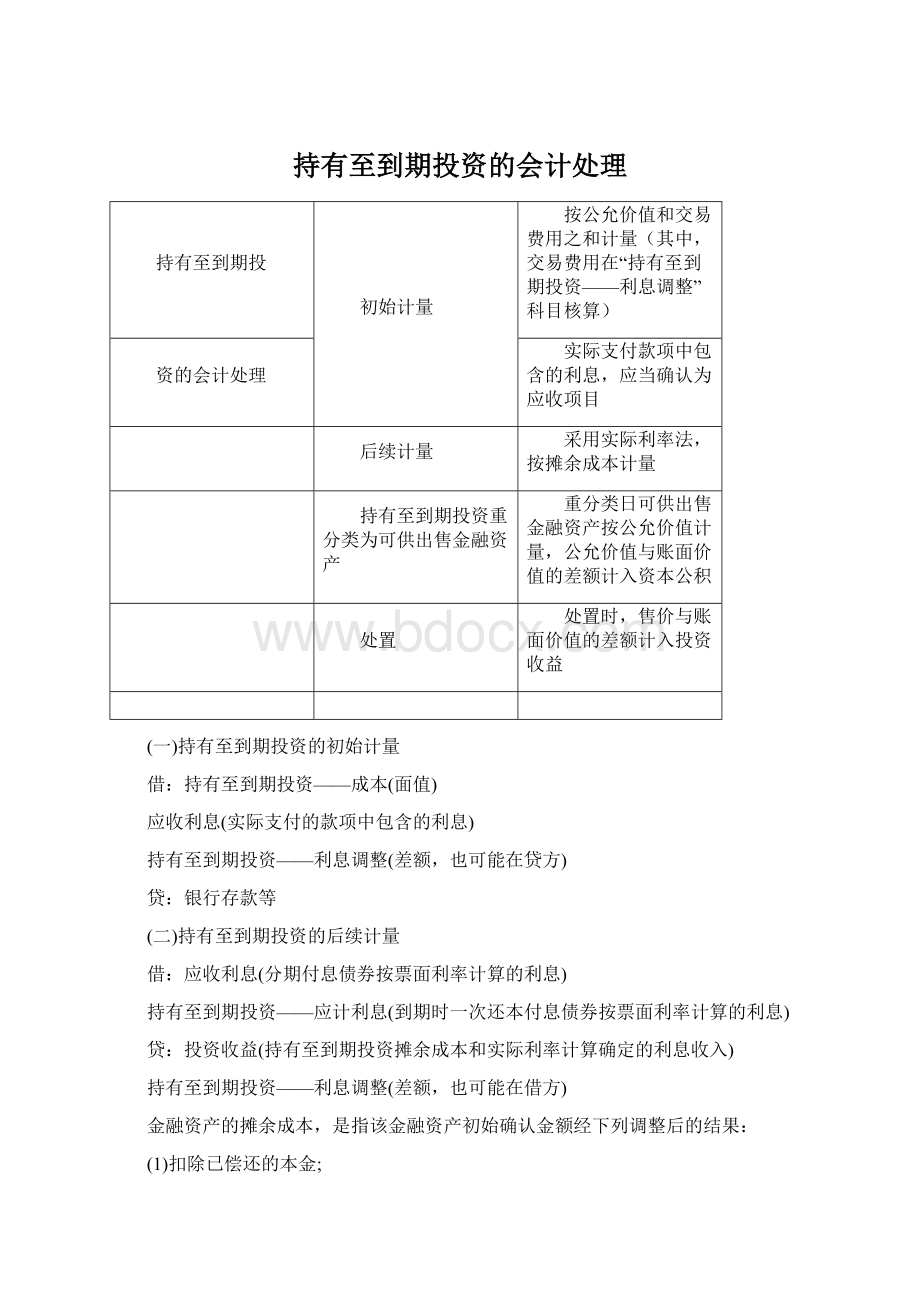

持有至到期投资——利息调整(差额,也可能在借方)

金融资产的摊余成本,是指该金融资产初始确认金额经下列调整后的结果:

(1)扣除已偿还的本金;

(2)加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额;

(3)扣除已发生的减值损失。

如何理解“加上或减去采用实际利率法将该初始确认金额与到期日金额之间的差额进行摊销形成的累计摊销额”,见下图。

本期计提的利息=期初摊余成本×

实际利率

本期期初摊余成本即为上期期末摊余成本

期末摊余成本=期初摊余成本+本期计提的利息-本期收回的利息和本金-本期计提的减值准备

【提示】就持有至到期投资来说,摊余成本即为其账面价值。

【例题6·

单选题】2010年1月1日,甲公司自证券市场购入面值总额为2000万元的债券。

购入时实际支付价款2078.98万元,另外支付交易费用10万元。

该债券发行日为2010年1月1日,系分期付息、到期还本债券,期限为5年,票面年利率为5%,实际年利率为4%,每年12月31日支付当年利息。

甲公司将该债券作为持有至到期投资核算。

要求:

根据上述资料,不考虑其他因素,回答下列第

(1)题至第

(2)题。

(计算结果保留两位小数)

(1)该持有至到期投资2011年12月31日的账面价值为()万元。

A.2062.14B.2068.98C.2072.54D.2055.44

【答案】D

【解析】持有至到期投资期末摊余成本=期初摊余成本+期初摊余成本×

实际利率-本期收回的本金和利息-本期计提的减值准备,取得持有至到期投资时支付的交易费用应计入期初摊余成本。

该持有至到期投资2010年12月31日的账面价值=(2078.98+10)×

(1+4%)-2000×

5%=2072.54(万元);

2011年12月31日的账面价值=2072.54×

(1+4%)-2000×

5%=2055.44(万元)。

(2)2012年应确认的投资收益为()万元。

A.83.56B.82.90C.82.22D.100

【答案】C

【解析】应确认投资收益=2055.44×

4%=82.22(万元)。

(三)持有至到期投资转换

可供出售金融资产(重分类日公允价值)

持有至到期投资减值准备

持有至到期投资

资本公积——其他资本公积(差额,也可能在借方)

(四)出售持有至到期投资

投资收益(差额,也可能在借方)

【提示】持有至到期投资账面价值=持有至到期投资余额-持有至到期投资减值准备余额。

【教材例2-5】20×

0年1月1日,XYZ公司支付价款1000元(含交易费用),从活跃市场上购入某公司5年期债券,面值1250元,票面年利率4.72%,按年支付利息(即每年支付59元),本金最后一次支付。

合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。

XYZ公司在购买该债券时,预计发行方不会提前赎回。

XYZ公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

为此,XYZ公司在初始确认时先计算确定该债券的实际利率:

设该债券的实际利率为r,则可列出如下等式:

59×

(1+r)-1+59×

(1+r)-2+59×

(1+r)-3+59×

(1+r)-4+(59+1250)×

(1+r)-5=1000(元)

采用插值法,可以计算得出r=10%,由此可编制表2-1。

年份

期初摊余成本(a)

实际利息(b)

现金流入(c)

期末摊余成本

(按10%计算)

(d=a+b-c)

20×

0年

1000

100

59

1041

1年

104

1086

2年

109

1136

3年

114*

1191

4年

118**

1309

*数字四舍五入取整;

**数字考虑了计算过程中出现的尾差。

根据上述数据,XYZ公司的有关账务处理如下:

(1)20×

0年1月1日,购入债券:

持有至到期投资——成本1250

银行存款1000

持有至到期投资——利息调整 250

(2)20×

0年12月31日,确认实际利息收入、收到票面利息等:

应收利息 59

持有至到期投资——利息调整 41

投资收益 l00

银行存款 59

应收利息 59

(3)20×

1年12月31日,确认实际利息收入、收到票面利息等:

持有至到期投资——利息调整 45

投资收益 104

银行存款 59

应收利息 59

(4)20×

2年12月31日,确认实际利息收入、收到票面利息等:

持有至到期投资——利息调整 50

投资收益 109

应收利息 59

(5)20×

3年12月31日,确认实际利息收入、收到票面利息等:

持有至到期投资——利息调整 55

投资收益 114

银行存款 59

(6)20×

4年12月31日,确认实际利息收入、收到票面利息和本金等:

应收利息 59

持有至到期投资——利息调整 (250-41-45-50-55)59

投资收益 118

银行存款 59

应收利息 59

银行存款等 1250

持有至到期投资——成本 1250

假定在20×

2年1月1日,XYZ公司预计本金的一半(即625元)将会在该年末收回,而其余的一半本金将于20×

4年年末付清。

遇到这种情况时,XYZ公司应当调整20×

2年年初的摊余成本,计入当期损益。

调整时采用最初确定的实际利率。

年 份

1139*

114**

684

569

57

30***

596

655

*1139=684×

(1+10%)-1+30×

(1+10%)-2+655×

(1+10%)-3(四舍五入)

**114=1139×

10%(四舍五入)

***30=625×

4.72%(四舍五入)

注:

由于教材对尾数的处理有误差,表2-2中20×

4年的:

实际利息为59,现金流入为655。

根据上述调整,XYZ公司的账务处理如下:

2年1月1日,调整期初摊余成本:

持有至到期投资——利息调整 53

投资收益 53

2年12月31日,确认实际利息、收回本金等:

应收利息 59

持有至到期投资——利息调整 55

投资收益 114

银行存款 59

应收利息 59

银行存款 625

持有至到期投资——成本 625

3年12月31日,确认实际利息等:

应收利息 30

持有至到期投资——利息调整 27

投资收益 57

银行存款 30

应收利息 30

4年12月31日,确认实际利息、收回本金等:

持有至到期投资——利息调整 29

投资收益 59

由于教材对尾数的处理有误差,该题的“持有至到期投资——利息调整”为29元,“投资收益”为59元。

银行存款 625

假定XYZ公司购买的债券不是分次付息,而是到期一次还本付息,且利息不是以复利计算。

此时,XYZ公司所购买债券的实际利率r,可以计算如下:

(按9.05%计算)

(d=a+b-c)

90.5

1090.5

98.69

1189.19

107.62

1296.81

117.36

1414.17

130.83*

1545

*考虑了计算过程中出现的尾差2.85元。

持有至到期投资——成本 1250

银行存款 1000

持有至到期投资——利息调整 250

0年12月31日,确认实际利息收入:

持有至到期投资——应计利息 59

——利息调整 31.5

投资收益 90.5

1年12月31日,确认实际利息收入:

——利息调整 39.69

投资收益 98.69

2年12月31日:

——利息调整 48.62

投资收益 107.62

3年12月31日,确认实际利息:

——利息调整 58.36

投资收益 117.36

4年12月31日,确认实际利息收入、收到本金和名义利息等:

——利息调整71.83

(250-31.5-39.69-48.62-58.36)

投资收益 130.83

借

升级会员

升级会员