中国房地产行业分析报告1季度Word格式文档下载.docx

《中国房地产行业分析报告1季度Word格式文档下载.docx》由会员分享,可在线阅读,更多相关《中国房地产行业分析报告1季度Word格式文档下载.docx(19页珍藏版)》请在冰豆网上搜索。

由于供需矛盾进一步激化,3月主要城市房价涨幅不降反升,70个大中城市中有68个新建商品房价格环比上涨,调控压力进一步加大。

进入2季度后,“新国五条”地方细则纷纷出台,但各地调控力度差异较大,政策如何落地和执行仍存在不确定性。

由于“新国五条”的影响周期主要集中在2、3季度,预计2、3季度行业供需指标均将降至低位。

其中,2季度开始商品房销售将进入“缩量期”,房价以稳为主;

3季度,随着市场成交量的回落,房价或出现小幅下跌;

4季度,进入销售旺季,前期受到抑制的观望需求或集中入市,商品房销售和价格或再度企稳回升。

Ⅱ供求分析

其中,前2月供需指标均升至高位,主要城市商品房成交量呈爆发式增长,开发企业开工、投资、推盘意愿明显增强;

3月供需指标明显分化,“新国五条”激发了市场的恐慌性购房情绪,导致部分置业需求集中提前释放;

同时大大减缓了开发企业的拿地、开工和投资节奏。

受此影响,主要城市房价涨幅不降反升,北上广深领涨全国,调控压力进一步加大。

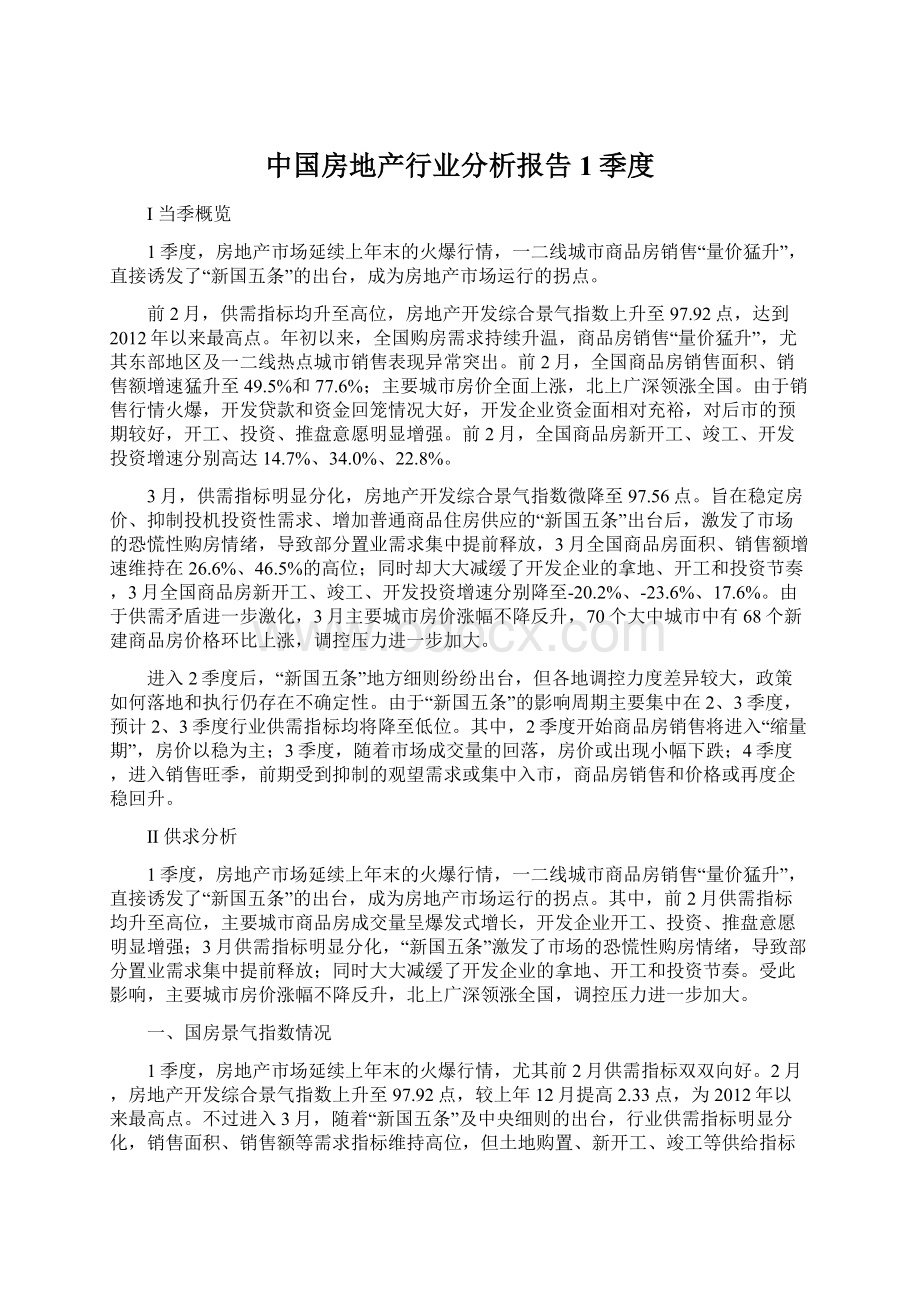

一、国房景气指数情况

1季度,房地产市场延续上年末的火爆行情,尤其前2月供需指标双双向好。

2月,房地产开发综合景气指数上升至97.92点,较上年12月提高2.33点,为2012年以来最高点。

不过进入3月,随着“新国五条”及中央细则的出台,行业供需指标明显分化,销售面积、销售额等需求指标维持高位,但土地购置、新开工、竣工等供给指标大幅滑落,房地产开发综合景气上升的势头得到并未持续。

3月,房地产开发综合景气指数微降至97.56点。

图表12010年以来房地产开发综合景气指数

二、房地产业投融资情况

(一)投资:

标杆房企投资意愿较强,开发投资增速先升后降

1季度,受益于楼市销售的飙升,开发企业资金面相对充裕,对房地产市场的预期较好,尤其标杆房企投资意愿较强,支撑房地产开发投资增速小幅回升。

1季度,房地产开发投资额累计1.31万亿元,同比增长20.2%,增速较上年末提高4.0个百分点。

值得注意的是,“新国五条”的出台减缓了开发企业的投资节奏,3月投资增速降至17.6%,远低于前2月的22.8%。

图表22011年以来固定资产投资、房地产开发投资累计同比增速

从投资结构来看,在城市化迅速发展的背景下,作为居住用途的住宅仍然是市场的主导需求,投资占比接近七成。

不过受住宅市场持续严厉的调控政策影响,部分资金逐步向商业地产转移,尤其办公楼投资呈现高速增长。

1季度,住宅、办公楼、商业营业用房开发投资分别同比增长21.1%、44.1%和21.2%。

图表32011年以来住宅、办公楼、商业营业用房投资累计同比增速

(二)融资:

开发贷款和资金回笼情况大好,开发企业资金面相对宽裕

1季度,金融机构信贷额度相对充裕,房地产市场延续回暖态势,对开发贷款的拉动作用非常明显。

根据央行的数据,截至3月底,主要金融机构及主要农村金融机构、城市信用社、外资银行人民币房地产贷款余额12.98万亿元,同比增长16.4%,增速较上年末高3.6个百分点;

1季度增加7103万亿元,同比多增4667亿元,增量占1季度同期各项贷款增量的27%。

其中,地产开发贷款余额1.04万亿元,同比增长21.4%,增速连续10个月逐月攀升;

房产开发贷款余额3.2万亿元,同比增长12.3%,增速较上年末提高1.6个百分点;

个人购房贷款余额8.57万亿元,同比增长17.4%,增速较上年末提高3.9个百分点,1季度增加4662亿元,同比多增3088亿元。

相比之下,保障性住房开发贷款余额6140亿元,同比增长42.4%,增速较上年末低4.2个百分点。

图表42011年以来房地产开发投资资金来源累计同比增速

除开发贷款加快增长外,楼市销售飙升,开发企业销售资金快速回笼,行业资金面相对宽裕。

1季度,房地产开发资金来源累计2.70万亿元,同比增长29.3%,增速较上年同期大幅提高21.1个百分点,较上年末提高16.6个百分点。

其中,“新国五条”出台后,行业投融资速度有所放缓,3月房地产开发资金来源同比增长20.0%,低于前2月的33.7%。

从融资方式来看:

自筹资金是房地产开发投资最主要的资金来源,1季度,自筹资金累计1.01万亿元,同比增长13.6%,增速较上年同期下降11.4个百分点。

相比之下,国内贷款、定金及预收款、个人按揭贷款分别为5172.24亿、7092.00亿、3157.41亿元,同比分别增长19.8%、61.9%、60.9%,增速分别较上年同期提高7.2个、71.1个、66.4个百分点,是支撑资金来源快速增长的主要因素。

图表52011年以来房地产开发投资主要资金来源累计同比增速

三、土地市场情况

(一)供给:

房地产用地供应总体大幅增长,3月供地节奏明显放慢

1、房地产用地供应大幅增长,占土地供应总量的比例明显提高

根据国土资源部的数据,1季度,全国土地供应总量5.65万公顷,同比增长8.98%。

其中,房地产开发用地供应约1.89万公顷,同比增长45.53%,达2010年3季度以来新高,占土地供应总量的33.39%,占比较上季度增加7.32个百分点;

住宅开发用地供应1.27万公顷,同比增长42.19%,占土地供应总量的22.46%,占比较上季度增加4.05个百分点。

总体判断,房地产开发用地供应占比提高,有利于保证未来住宅市场供应,稳定市场预期。

此外,根据以往保障性住房用地供应规律,每年1季度是此类用地的供应低谷期。

1季度,保障性住房用地供应略有收缩,供应面积约0.17万公顷,同比微降2.60%,占土地供应总量的3.05%,占比较上季度下降1.99个百分点。

2、主要城市土地供应延续回暖态势,3月供地节奏明显放慢

1季度,全国土地市场总体延续2012年下半年以来的回暖态势。

根据中国指数研究院的数据,1季度,全国300个城市共推出土地9042宗,同比增长28%;

推出土地面积34062万平方米,同比增长16%。

其中,住宅类用地2878宗,同比增长34%;

推出土地面积12100万平方米,同比增长22%。

其中,“新国五条”的出台导致3月各地供地节奏放慢。

3月,全国300个城市共推出土地1995宗,推出土地面积8106万平方米,环比下降24%,同比下降6%。

其中,住宅类用地631宗,推出土地面积2559万平方米,环比下降31%,同比下降7%。

(二)需求:

土地市场两极化趋势明显,房地产开发土地购置面积大幅下滑

1、“新国五条”出台减缓拿地节奏,土地购置面积持续大幅下滑

1季度,土地市场分化的局面加剧,土地成交仍以大型房企、一二线城市为主,尤其“新国五条”的出台减缓了供地和拿地节奏。

根据国家统计局的数据,1季度,房地产开发土地购置面积累计6133.74万平方米,同比下降22.0%,而上年同期降幅仅为3.9%,为2010年以来最二大降幅。

其中,3月土地购置面积同比下降26.9%,降幅较前2月扩大8.2个百分点。

图表62011年以来房地产开发土地购置面积及同比增速

2、主要城市土地成交相对活跃

1季度,土地市场正值年初低谷期,但主要城市土地市场表现仍较活跃。

根据中国指数研究院的数据,1季度,全国300个城市共成交土地7959宗,同比增长27%;

成交面积29841万平方米,同比增长19%。

其中,住宅用地成交2413宗,同比增长43%;

成交面积10426万平方米,同比增长37%。

其中,3月主要城市土地交易市场维持前期热度。

3月,全国300个城市共成交土地2281宗,成交面积8924万平方米,环比增长15%,同比增长26%。

其中,住宅用地成交664宗,成交面积2938万平方米,环比增长4%,同比增长57%。

(三)价格:

主要城市地价水平持续上涨,地价涨幅低位加速

根据国土资源部的数据,1季度,地价总体水平继续小幅上涨,全国主要监测城市综合地价总体水平为3175元/平方米,商服、住宅、工业地价分别为5964元/平方米、4702元/平方米和676元/平方米;

环比增长率分别为1.47%、2.07%、1.77%、0.86%,较上季度分别上升0.35个、1.23个、0.56个和下降0.28个百分点;

同比增长率分别为3.86%、4.53%、4.12%、3.27%,较上季度分别上升了1.25个、1.19个、1.86个、0.57个百分点。

图表72010年以来全国主要监测城市土地价格环比增速

105个主要监测城市中,住宅地价环比上涨的城市由上季度的94个减至92个,54个城市的涨幅稳定在[-1%,1%],涨幅超过3.0%的城市大致呈东、西两极分布,东部包括深圳、宁波、佛山市顺德和湛江;

西部包括西宁、呼和浩特;

涨幅最大的城市是位于中部的安阳。

住宅地价环比持平和下降的城市为13个,较上季度增加3个。

分一、二、三线城市来看,一线城市住宅地价全部环比上涨,二线城市中除哈尔滨外全部上涨;

三线城市上涨的城市个数有56个,占三线城市总个数的81.15%,但其中半数涨幅低于1%。

四、房地产市场情况

商品房新开工冲高回落,全国商品房库存量再创新高

1、新开工、竣工增速大幅震荡,3月双双陷入负增长

2012年4季度以来,楼市销售的火爆行情导致开发企业去化加快,进入2013年1季度,企业开工意愿增强,推盘和竣工速度加快。

1~2月,商品房新开工面积同比增长14.7%,较上年同期提高9.6个百分点,初步逆转上年2季度以来的负增长势头;

商品房竣工面积同比大幅增长34.0%,较上年末增速7.3%明显反弹。

但进入3月后,“新国五条”的出台增加了开发企业的观望情绪,开工速度明显放慢,推盘和竣工异常谨慎。

1季度,商品房新开工面积累计3.89亿平方米,同比下降2.7%,其中3月同比大幅下降20.2%;

商品房竣工面积累计1.95亿平方米,同比增速降至8.9%,其中3月同比大幅下降23.6%。

相比之下,商品房施工面积增速持续回升。

截至3月底,商品房施工面积累计47.89亿平方米,同比增长17.0%;

其中,商品住宅施工面积累计35.30亿平方米,同比增长14.7%。

值得注意的是,尽管3月新开工速度急转直下,但竣工面积增速同样大幅回落,施工面积增速未对应下滑。

图表82011年以来商品房新开工、施工、竣工面积累计同比增速

2、全国商品房库存量突破4亿平方米,20个典型城市新房库存量创新低

前2月,商品房新开工、竣工面积大幅增长,且竣工规模大于销售规模,导致商品房库存再创新高,前2月新增库存量高达5444万平方米。

进入3月,随着新开工、竣工速度

升级会员

升级会员