世界原油贸易格局分析文档格式.docx

《世界原油贸易格局分析文档格式.docx》由会员分享,可在线阅读,更多相关《世界原油贸易格局分析文档格式.docx(11页珍藏版)》请在冰豆网上搜索。

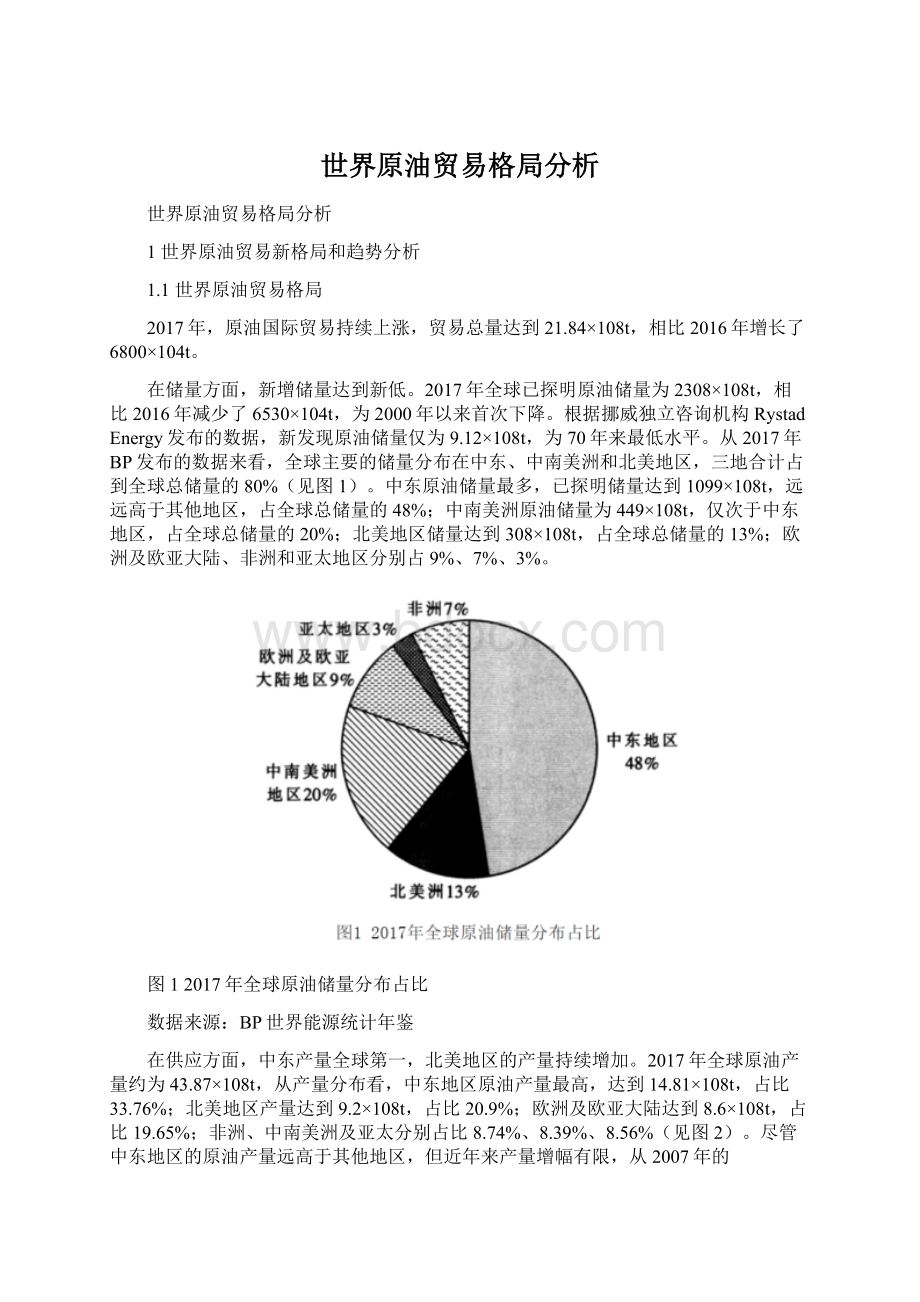

北美地区储量达到308×

108t,占全球总储量的13%;

欧洲及欧亚大陆、非洲和亚太地区分别占9%、7%、3%。

图12017年全球原油储量分布占比

数据来源:

BP世界能源统计年鉴

在供应方面,中东产量全球第一,北美地区的产量持续增加。

2017年全球原油产量约为43.87×

108t,从产量分布看,中东地区原油产量最高,达到14.81×

108t,占比33.76%;

北美地区产量达到9.2×

108t,占比20.9%;

欧洲及欧亚大陆达到8.6×

108t,占比19.65%;

非洲、中南美洲及亚太分别占比8.74%、8.39%、8.56%(见图2)。

尽管中东地区的原油产量远高于其他地区,但近年来产量增幅有限,从2007年的12.1×

108t增加到2017年的14.8×

108t,年均增速仅约为2.03%;

而同期北美地区则因为页岩油的开采,产量从6.3×

108t增长到9.2×

108t,年均增速达到3.86%;

其余地区近年来产量并没有增长,反而呈现出略微下降的趋势。

世界原油产量

在需求方面,以亚太地区为主导。

2017年全球石油消费总量约为44.7×

108t(见图3),主要集中在亚太、北美和欧洲及欧亚大陆地区,消费量合计占全球原油消费总量的80%。

从各地区的消费来看,亚太地区消费量最高,2007~2017年间,原油消费量从12×

108t增长到16×

108t,年均增长2.92%,占全球消费总量的35.8%,贡献了全球主要的原油消费增长。

而其他地区则相对比较稳定,原油消费量并未出现明显的上升迹象。

图3世界原油消费情况

1.2国际原油贸易新趋势

1.2.1美国页岩油产量崛起,OPEC影响力减弱

目前全球原油产量主要集中在OPEC国家、美国以及俄罗斯,2017年分别占到全球原油总产量的42.4%、13%和12.6%。

OPEC国家在全球原油供应中仍然占有优势地位,然而受内外因素的困扰其影响力正在逐渐下降。

从内部来讲,宗教分歧和地缘政治冲突严重削弱了OPEC减产提价的能力;

从外部来讲,由于原油价格对边际供需极度敏感,美国页岩油产量的迅速上升使得其在原油市场上的话语权大大增强。

值得注意的是,受减产协议的影响,2017年OPEC的产量为18.78×

108t,比2016年减少了1786×

104t;

而同期美国因大量开采页岩油,原油产量达到5.71×

108t,比2016年增加了2800×

104t,由于2015年美国解除了原油出口禁令,2017年出口量达到2.25×

108t,相比2016年增长了4500×

这意味着OPEC国家减少的产量已经完全被美国增加的产量所覆盖,减产协议并没有达到预期效果,反而白白牺牲了自己的市场份额。

对俄罗斯来讲,同样受益于美国页岩油产量的增加。

俄罗斯是一个极度依赖资源的国家,财政压力导致俄罗斯无法减少产量,同时又缺乏金融市场博弈的定价权,只能被动地接受原油价格的涨跌。

在美国和OPEC影响力均衡的情况下,两者对原油市场的态度一旦出现分歧,作为第二大产油国的俄罗斯对原油市场的话语权也将大大增强[1]。

1.2.2OECD国家原油需求下降,非OECD国家需求激增

过去10年的原油需求增量基本来自非OECD(经济合作与发展组织)国家,中国和印度领跑全球消费。

全球原油消费量从2007年的40.32×

108t增加到2017年的44.69×

108t,年均增速1.03%左右(见图4)。

其中,非OECD国家贡献了几乎所有的增量,而OECD成员国大多已经进入工业化中后期,原油消费量出现下滑。

过去10年,OECD成员国的原油消费量从2007年的22.78×

108t降至2017年的21.14×

108t,而非OECD国家的原油消费量则从2007年的17.54×

108t增加到23.55×

108t,年均增速在2.99%左右,远高于全球原油消费增速。

OECD和非OECD国家原油消费量及消费增速

从国家层面来讲,2017年原油年消费量超过2×

108t的仅有美国、中国和印度,分别占全球消费总量的19%、13%和5%(见图5)。

与2007年相比,10年来美国的原油消费并没有增加,反而减少了5865×

104t,同期中国和印度分别增加了22527×

104t和831×

104t,占同期全球原油消费净增量的70.6%。

从原油消费量排名前十位的国家来看,对比10年前的原油消费量,中国、印度、俄罗斯、沙特和巴西这些发展中国家均出现较大幅度的增长,而美国、日本、德国和加拿大这些发达国家均出现一定程度的下降,仅有韩国出现小幅度的增长。

2007年和2017年主要原油消费国对比分析

目前中国的产业结构正在由劳动密集型向技术密集型和资本密集型转变,电动汽车保有量迅速上升,天然气和可再生能源消费量不断增长,预计中国的原油消费增速将会逐渐放缓。

而印度尚处于工业化早期,在工业和交通中的原油消费量将会逐渐增加,因此未来原油最大的消费增量有可能来自印度。

1.2.3国际油价震荡上升,Brent和WTI价差增大

受美国库存下降、OPEC减产和美国对伊朗实施制裁的影响,国际原油价格持续上扬。

在美国库存方面,截至2018年6月底,美国原油商业库存为5685×

104t,同比减少了1156×

104t,环比减少了226×

在OPEC产量方面,目前OPEC已有增产的意向,但伊朗因美国恢复制裁导致出口量开始收缩,预计伊朗出口将减少6.8×

104t/d;

委内瑞拉原油产量持续下降,从2016年1月至2018年4月间,产量从31.6×

104t/d下降到19.5×

沙特虽然开始释放产能,但闲置产能有限;

再加上地缘政治风险,OPEC增产能力有限。

这种局面导致市场上偏重油的产量减少,轻质油增多,从而引起Brent与WTI的价差扩大(见图6)。

2018年6月1日原油期货价差达到10.98美元/bbl,创2015年9月以来新高,随着美国原油产量和出口量的增加,Bernt和WTI的价差可能进一步扩大。

受多重利多因素的影响,预计2018年下半年Bernt与WTI的价差仍将维持在高位水平,并对国际石油贸易产生深远影响。

图6Brent和WTI价格走势

Wind资讯

2我国当前原油贸易特点分析

当前国际原油市场正处于再平衡进程中,局势变幻莫测。

在此背景下,我国作为全球最主要的原油进口国之一,原油市场在面临困境的同时也呈现出新的发展趋势。

2.1原油贸易面临多重因素的制约

2.1.1原油需求量不断上涨,对外依存度持续上升

近年来,伴随着我国经济的飞速发展,原油消费量增速也在快速上升,并成为全球原油消费增速的主要贡献者。

根据BP在2018年发布的数据显示,我国2005~2017年间原油消费从3.28×

108t增长到5.95×

108t,增长了81%,平均以每年5%的速度增长。

而在产量方面,国内原油产量并没有显著提高,而且在2015年达到峰值后开始以每年4%的速度递减(见图7)。

国内原油供需结构的不平衡,也决定了国内原油消费主要依赖进口这一格局的出现。

依据国家统计局发布的数据,截至2017年底,中国的原油对外依存度已经达到了68.7%,2018年上半年已超过70%,并且仍然处于上涨趋势。

图7中国原油产量、消费量和进口量情况

BP世界能源统计年鉴,中国能源统计年鉴

2.1.2原油价格不平等,进口存在“亚洲溢价”

亚太地区已超过欧美地区,成为全球最大的原油消费市场。

但亚太地区的原油期货市场不成熟,目前仍缺乏一个权威的能够反映本地区石油市场状况的定价基准[2],这也导致中东国家可以对销往亚太和欧美地区的原油采取不同的计价公式。

我国作为亚太地区最主要的原油进口国,在长期的原油贸易中,一直遭受着“亚洲溢价”的侵蚀,造成大量的资金外流。

例如,2018年沙特阿美上调5月向亚洲客户出售的阿拉伯轻质原油官方售价,每桶售价较阿曼/迪拜基准报价升水1.2美元,按月上调10美分[3]。

沙特是我国主要的原油进口国之一,2017年我国从沙特进口了5200×

104t原油,按此计算,仅沙特一国因“亚洲溢价”给我国带来的损失就超过4.5亿美元。

2.1.3国内石油市场管制,市场化程度不足

我国的石油市场并不是一个自由竞争市场,而是受政府管制的市场。

从上游的原油进口来看,我国原油国营贸易进口实行自动许可管理,没有数量限制。

而对于民营企业和地方国企参与的原油非国营贸易部分,我国长期实行的是进口配额管理制度,企业进口资格的审批和配额的分配统一由商务部管理。

正是由于进口配额管理制度的实施,造成地方炼厂“吃不饱”的现象长期存在,开工率长期不足60%。

从下游的成品油销售来看,我国成品油销售价格参考的是发改委发布的成品油最高零售价格,发改委根据原油价格的变动每10个工作日调整一次。

由于成品油定价机制的限制,导致我国的成品油市场无法及时地与国际原油价格之间保持有效的联动,制约了我国石油行业的市场化发展[4]。

2.2原油贸易向着多元化、市场化、自主化的方向发展

2.2.1原油来源国多元化,进口多样化

为了应对原油消费对国外进口的高度依赖,中国的原油进口呈现多样化发展[5]。

2017年中国原油进口量达到4.196×

108t,来源于50多个国家,其中俄罗斯、沙特阿拉伯和安哥拉等16个国家最多(见图8)。

这16大进口原油来源国占中国原油进口总量的92.3%,其中沙特等中东6国占42.7%,巴西等拉美3国占13%。

2017年美国成为中国第15大原油进口国,占比1.8%,进口量为755×

图8中国原油进口来源国

在运输方式上,虽然原油进口主要还是以海运为主,但管道运输已成为原油进口的重要方式。

其中,中俄原油管道累计输油量已超过1×

108t,2017年为1650×

104t,且2017年二线工程完工后,每年将具有3000×

104t的运输能力;

中哈原油管道累计运油量已超过1×

108t,2017年为1230.82×

中缅原油管道具有每年2200×

104t的运输能力,2017年向中国输送原油386.8×

104t[6]。

三条管道合计具备每年7200×

104t的运输能力,2017年向中国运输原油3267.62×

104t,占当年进口总量的7.8%(见表1),已成为中国原油进口运输方式的重要组成部分。

表1中国原油进口路线

运输路线

来源国

原油量/104t

占比,%

西非—好望角—马六甲—中国

安哥拉、刚果

5916

14.1

中俄管道

俄罗斯

1650

3.9

泰纳线—纳霍德卡的科兹米诺港口—中国

4308

10.3

中东波斯湾—霍尔木兹海峡—马六甲海峡—中国

沙特、伊拉克、伊朗、阿曼、科威特、阿联酋

17916

42.7

太平洋航线

哥伦比亚、巴西、美国、委内瑞拉

6210

14.8

亚太地区—马六甲—台湾海峡—

升级会员

升级会员