房地产产业链分析研究报告文档格式.docx

《房地产产业链分析研究报告文档格式.docx》由会员分享,可在线阅读,更多相关《房地产产业链分析研究报告文档格式.docx(24页珍藏版)》请在冰豆网上搜索。

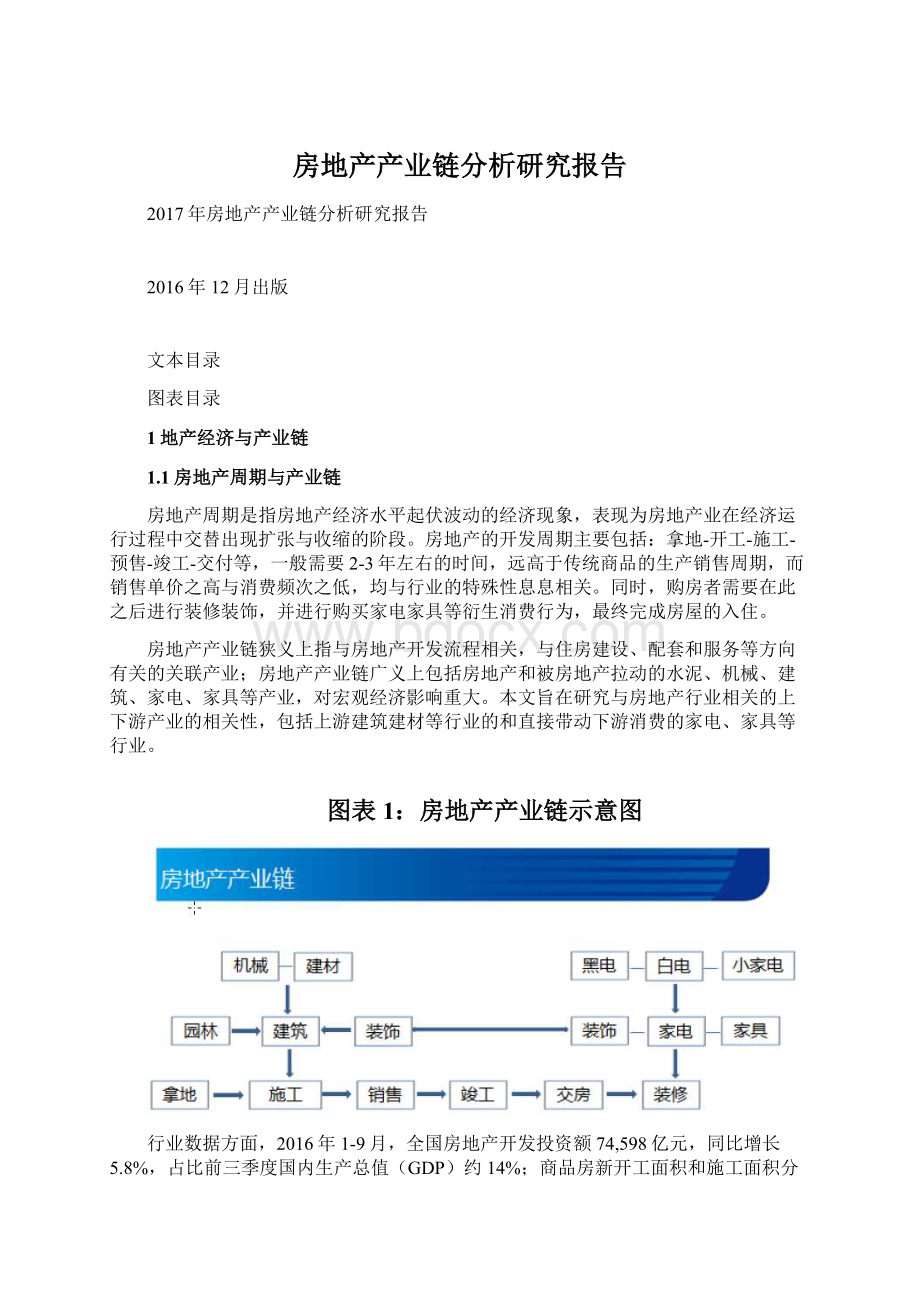

图表1:

房地产产业链示意图

行业数据方面,2016年1-9月,全国房地产开发投资额74,598亿元,同比增长5.8%,占比前三季度国内生产总值(GDP)约14%;

商品房新开工面积和施工面积分别同比上升6.8%和3.2%。

2016年1-9月,全国房地产销售额为80,208亿元,同比上升41.3%,商品房销售面积同比上升26.9%。

从趋势上来看,2015年开始的房地产景气周期已在今年2季度达到顶峰,未来随着短期需求的透支和限购政策的落地,房地产小周期已进入新一轮的调整期,而相关上下游产业经历调整也不可避免。

图表2:

商品房地产开发投资额及增速

图表3:

商品房销售额及增速

1.2房地产产业链对我国经济到底影响多大?

首先,根据国家统计局数据,2015年国内生产总值68.6万亿元,同比增长6.9%;

其中,房地产行业直接占GDP的比例为6%,对GDP增速拉动约为0.22个百分点;

但由于GDP生产法仅计算企业产品的增值部分,因此我们注意到建筑业占GDP的比例为6.8%,对GDP增速拉动约0.5个百分点,考虑到房建和基建比例,我们估算房地产狭义产业链合计占GDP的比重约11%,合计对GDP增速拉动约0.7个百分点。

图表4:

房地产和建筑业占比GDP

图表5:

房地产和建筑业对GDP同比的拉动

从GDP需求端来看,2015年全国资本形成总额和最终消费支出近年占比分别为47%和51%,其中与地产经济相关的方面:

1)投资方面,2015年全国固定资产投资完成总额55万亿元,同比增长10%,其中房地产业投资额占比23%。

估算房地产狭义产业链占GDP比例约为11%。

此外,由于GDP资本形成总额较固定资产投资总额多记房屋销售增值部分,少记土地购臵费,而后者将通过土地财政的形式最终体现为政府投资行为。

2)消费方面,2015年全国社会消费品零售总额30万亿元,同比增长10%,限额以上企业商品零售总额13.4万亿元,其中家电类、家具类和建筑装潢材料类占比分别为6.2%、1.8%和2.3%,合计占比10.3%,扣除部分更新需求,由此粗略推算下游房地产衍生消费占GDP比例约为4%-5%。

图表6:

GDP资本形成总额占比

图表7:

房地产占固定资产投资总额

图表8:

GDP最终消费支出占比

图表9:

家电、家具、建筑等占社会消费品零售总额

财政方面,2015年全国公共财政收入15.2万亿元,税收收入中与房地产相关的税种:

房产税、契税和土地增值税,分别占比财政收入1.3%、2.6%和2.5%,合计占比6.3%。

地方财政方面,2015年国有土地使用权出让收入占地方本级政府性基金收入的85%,占地方财政总收入(财政收入+政府性基金收入)的27%;

假设地方本级财政收入中各税收占比和中央财政相同,则与房地产相关的土地出让金与税费合计占比地方总财政收入的比例达到31.2%。

图表10:

2015年公共财政收入中地产相关税收占比6.3%

图表11:

2015年地方财政收入中土地出让收入占比27%

金融方面,2015年金融业占国内GDP比重为8.3%,对GDP拉动约1.13个百分点。

截至2016年上半年金融机构各项贷款余额为101.5万亿元,而主要金融机构房地产贷款余额达到23.9万亿元,占比23.6%,其中个人购房贷款和房地产开发贷款余额分别占比金融机构各项贷款余额达到16.3%和7%,因此我们估算金融行业中房地产相关贡献占GDP比重约1%-2%。

图表12:

2016H主要金融机构房地产贷款余额结构

图表13:

2006-2016H主要金融机构房地产贷款余额占比

房地产作为中国经济的支柱产业,我们估算2015年国内房地产及相关产业链对GDP的占比约为16%-20%,大致可以拆解为:

1)房地产行业占比6%;

2)建筑及建材行业占比5%-6%(房建+土地财政支持下的基建);

3)家电、家具、家装行业占比4%-5%(扣除部分更新需求);

4)金融行业占比1%-2%(购房按揭和开发融资)。

由于2016年前三季度房地产销售持续超预期火爆,我们估计在这一轮房地产景气周期中,房地产行业及相关产业链占GDP比重或达到20%。

2地产上游投资链相关性分析

2.1去库存下的地产投资周期

传统地产投资开发周期包括:

拿地-开工-施工-销售-竣工-交付,而向上游建筑产业的采购量主要取决于扣除向地方政府支付的土地购臵费后的房地产投资额,即与房地产施工面积直接相关,而新开工面积则是施工面积的先导指标。

传统观点认为新开工增速滞后销售增速约5-6个月,而拿地和开工周期一般间隔时间较短,增速基本保持一致。

图表14:

拿地和新开工增速基本保持一致

图表15:

新开工一般滞后销售周期约5-6个月

由于地产开发周期较长的特性以及其较强的金融属性,很容易误判导致投资过度或不足的现象,因此不能以简单的下游销售情况去判断上游的投资增速,更应该考虑房地产库存水平、宏观流动性和政策导向等其他因素。

事实上,在2014年以来的此轮地产周期中,销售增速与开工增速的滞后期已经缩短,主要由于此轮周期的库存水平较上轮周期大幅上升,存量三四线未开发土地量较大导致区域分化严重,因此一旦下游销售好转、回款增加就能带动短期开工量的边际改善。

从中长期来看,货币政策对于地产行业具有较强的先导性,主要由于上游开发与下游销售均需要杠杆的支撑。

随着房地产库存水平的上升,此轮周期中流动性宽松对于下游的刺激作用明显大于上游投资,而下游销售的回暖又反过来影响上游的投资水平,因此在国内“去库存”背景下,货币宽松对于上游投资边际效应将越来越弱,而库存去化水平已经成为引导新开工的最重要的指标。

图表16:

新开工增速和货币供应M2增速

图表17:

新开工增速与12个月移动平均去化月数

2.2建筑业需求的传导路径

建筑行业作为房地产行业的上游,直接对接开发商的施工需求,量价相关性均十分显著:

建筑行业的施工面积增速与房地产在建施工面积增速,以及建筑行业的收入增速与房地产投资额增速均呈现明显的正相关性。

图表18:

建筑业施工面积和房地产施工面积增速

图表19:

建筑业收入和房地产投资增速

建筑行业的景气周期会快速推导至上游,采购原材料包括水泥、玻璃等建材行业,建材销量增速也与房地产施工面积增速呈显著的正相关性。

同时,作为建筑业上游设备商的工程机械也将受益于资本支出的增加,挖掘机等工程机械与施工面积增速也呈正相关,但相关性相对较弱,主要由于周期性特征更为明显,而其与施工面积的先导指标即新开工面积增速的正相关性更显著。

图表20:

水泥销量和房地产施工面积增速

图表21:

平板玻璃销量和房地产施工面积增速

图表22:

挖掘机销量和房地产施工面积增速

图表23:

挖掘机销量和房地产新开工面积增速

此外,建筑业整体与固定资产投资高度相关,而地产投资和基建投资作为两大主要的建筑需求,往往在货币和财政政策调控下具有一定的反向互补性。

因此,建筑业增速相对地产投资增速相对平滑,主要由于房建和基建订单的对冲具有一定的平滑作用,但趋势上仍与地产施工增速具有显著的相关性。

图表24:

2015年固定资产投资各行业占比

图表25:

地产和基建投资的互补性

2.3板块及企业收入增速相关性统计

我们选取地产上游投资各细分行业及相关龙头上市公司,对其2006年以来营业收入增速与同期地产施工面积增速进行一元回归分析。

我们发现:

1)从显著性和滞后性看,几乎所有上游行业及龙头公司的收入增速与地产施工面积增速均呈显著的正相关性,且基本没有滞后期,均与地产投资呈直接的正相关关系。

2)从相关性看,工程机械由于处于上游的投资端,与地产投资的相关系数普遍较高,装饰、园林等与地产直接对接的行业相关性也相对较高,而建材行业受到基建、制造业等其他固定资产投资类需求的扰动较大,故相关性也相对较低,但整体的正相关性仍较为显著。

图表26:

房地产上游建筑产业链主要细分行业和公司与地产施工增速相关性

3地产下游衍生消费相关性研究

3.1衍生消费时滞性降低

我们定义房地产衍生消费为购房者在取得房屋产权后进行装修装饰,使之达到完全入住条件的必要消费支出。

主要地产衍生消费包括:

装潢和建材(家装、吊顶、地板等)、家具(橱柜、衣柜、沙发等)、家电(空调、冰洗、厨电等)等。

由于房地产行业销售数据中预售占比较高,因此平均交房周期会产生约6个月至1年左右的时滞期,传统观点认为地产销售增速回升至家电、家具等销售回升会有约半年时间的滞后期。

我们认为随着二手房交易占比的不断提升和三四线城市库存去化的推进,房地产衍生消费的时滞性将大幅降低,家电、家具等销售增速或与地产销售增速同步反应。

随着房地产进入存量时代,2015年至今国内二手房整体交易占比近40%,一线及热点二线城市则几乎超过60%。

按照2015年全国新房住宅销售面积约12.8亿平米计算,其中现房销售3.2亿平米,按40%推测二手房交易面积将达到8.5亿平米,则合计成交现房面积11.7亿平米,即交房后就可进入装修消费阶段,已经超过9.6亿平米的期房成交面积。

因此,未来房地产衍生消费的和地产销量的同步性将越来越高。

图表27:

商品房销售面积现房占比

图表28:

2015年15个主要城市城市二手房和一手房成交比

3.2细分品类相关性差异

从行业来看,地产衍生消费品类的相关性存在较大差异,我们分别将2009年以来家电、家具和建材的零售额增速与地产销售面积增速进行一元回归分析,测得相关性(相关系数):

家电(0.25)>

家具(0.24)>

装饰(0.16),行业间差异主要由于行业本身属性会对相关性产生较大影响,包括行业集中度、库存和价格水平、商品使用年限等因素,例如行业集中度较低的建筑和装潢材料行业与地产周期相关性明显低于家电和家具行业。

图表29:

2001-2016H家电零售额与商品房销量累计增速

图表30:

2001-2016H家具零售额与商品房销量累计增速

图表31:

2001-2016H建筑及装潢材料零售额与商品房销量累计增速

图表32:

2009年至2016H地产衍生消费品类零售额增速与房地产销量增速相关性回归

注:

*、**、***分别表示在10%、5%、1%的水平上显著。

从细分品类来看,各下游细分行业与地产销售的相关性也不尽然相同,我们以家电为例:

我们将2009年以来家电细分品类的内销增速与地产销售面积增速进行一元回归分析,测得相关性(相关系数):

冰箱(0.74)>

空调(0.6)>

洗衣机(0.29),滞后期:

冰箱(4月)<

空调(5月)<

洗衣机(6月)。

主要原因在于三大白电中,洗衣机的消费属性相对最强,更新需求占比较高且处于装修中后期,因而与地产相关性较弱且滞后周期较长;

此外,空调行业2014年开始的的去库存周期导致其在这一轮的地产周期中的相关性表现减弱,但我们测算其2009-2013年的数据仍具有十分显著的相关性。

图

升级会员

升级会员