资金管理中的套利机会Word文档下载推荐.doc

《资金管理中的套利机会Word文档下载推荐.doc》由会员分享,可在线阅读,更多相关《资金管理中的套利机会Word文档下载推荐.doc(6页珍藏版)》请在冰豆网上搜索。

不同点在于对冲的目的是消灭某项资产的风险敞口,而套利的目的是寻找零敞口正收益的资产。

在较为成熟的市场经济中,套利并不容易。

一方面套利机会往往来源于政策的变动,这需要对宏观经济形势、对国家政策法规的熟悉和敏感;

另一方面,供求关系导致的价格变化致使套利具有很强的时效性,这需要企业主体具备完善的经营资质和灵活的管理模式。

套利的特点决定了资金管理的套利模式是灵活多变的,事实上在2009年至2012年这段时间里,每年的套利机会都大有不同,操作模式也大相径庭。

下面以广东省某民营石化企业为例,详细介绍历年的资金管理套利机会及操作模式:

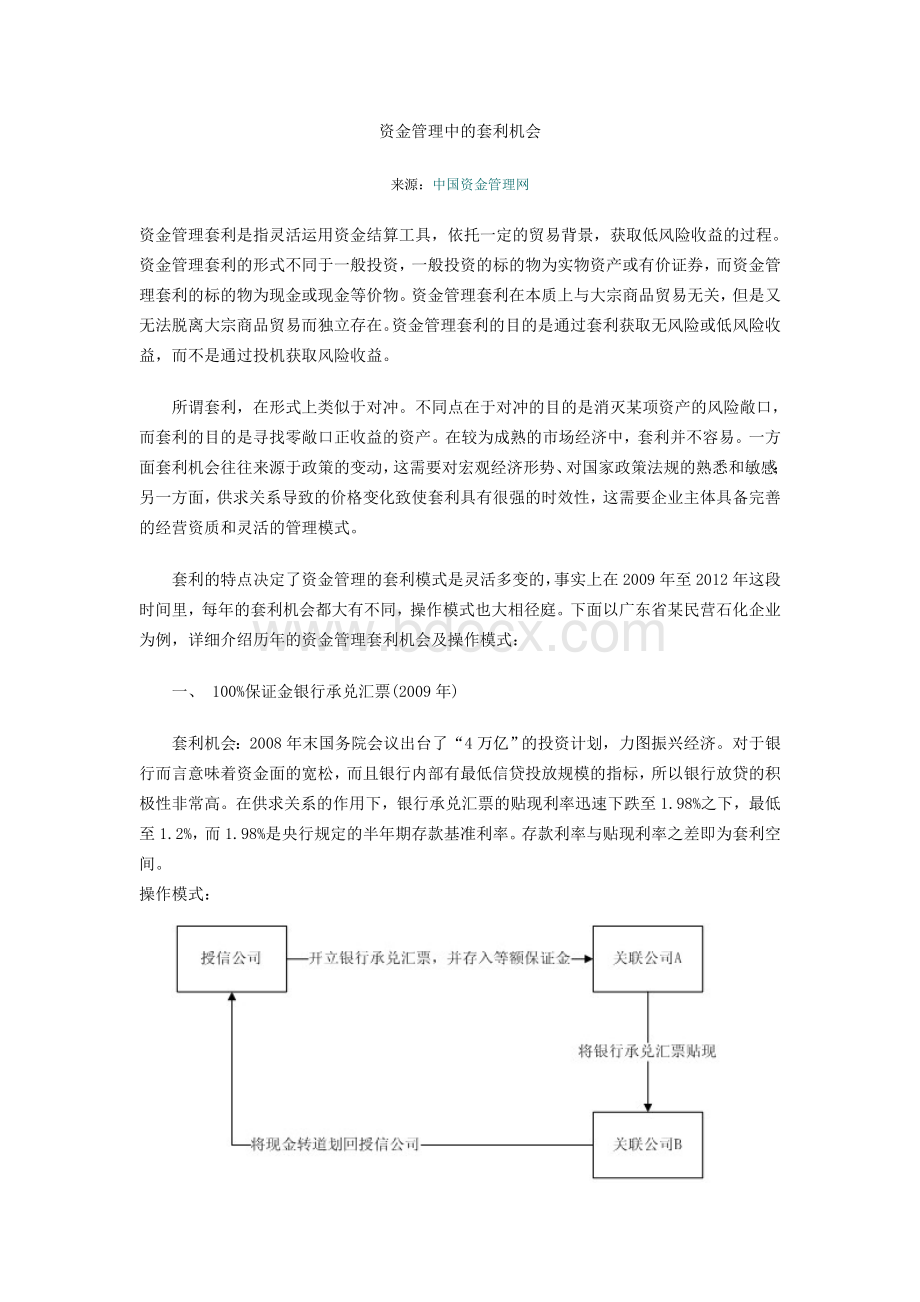

一、100%保证金银行承兑汇票(2009年)

套利机会:

2008年末国务院会议出台了“4万亿”的投资计划,力图振兴经济。

对于银行而言意味着资金面的宽松,而且银行内部有最低信贷投放规模的指标,所以银行放贷的积极性非常高。

在供求关系的作用下,银行承兑汇票的贴现利率迅速下跌至1.98%之下,最低至1.2%,而1.98%是央行规定的半年期存款基准利率。

存款利率与贴现利率之差即为套利空间。

操作模式:

进行上述操作的关键在于企业能否获得足够的增值税发票。

因为银行承兑汇票是贸易融资工具,银行在审批时需核实其贸易背景是否真实,所用手段就是要求企业提供增值税发票。

对于上文提到的民营石化企业而言,凭借庞大的贸易规模和深厚的地方背景,可以获取足够的增值税发票以满足套利的需求。

失效原因:

截至2009年末,银行信贷基本投放到位,在供求关系的作用下,银行承兑汇票贴现率逐渐上升,超过半年定期存款利率,套利空间消失,上述资金管理套利业务无法继续开展。

二、100%保证金内保外贷(2009-2012年)

1.2008年美国次贷危机后,为了促进经济复苏,美联储采取了较为宽松的货币政策,致使一年期美元贷款利率长期维持在较低水平,远低于同期人民币一年期存款利率。

2.2005年7月中国人民银行宣布开始实行以市场供求为基础、有调节有管理的浮动汇率制度。

此后,人民币兑美元的汇率逐步下跌,中间价由2005年的8.19跌至2012年的6.32,人民币升值幅度达29.59%。

3.NDF,即Non-deliverableForwards,无本金远期交割,是境外银行柜台交易的一种金融衍生品,用于交易汇率管制国家的汇率波动风险。

在到期日无需交割本金,而是以汇率的差价进行结算。

NDF的价格代表市场对未来汇率变动的预期。

在2005年至2011年间,一年期NDF的价格基本上低于现汇汇率1%-3%,这说明市场预期人民币会持续升值。

在银行存入一笔人民币,并以此为质押在境外贷出等值的美元,同时购入相同金额的一年期NDF,一年后结汇。

由于境内外利差的存在,外加人民币升值的预期,企业可借此获得稳定的套利收益,不占用流动资金,也不占用银行授信额度。

在2011年之前,境外窗口公司贷取的美元很难直接划转回境内使用,故当时100%保证金内保外贷套利操作的规模要视美元需求量而定,如境内公司进口报关总额、境外公司贸易周转金、纸货保证金等等。

到期付汇时,续做一笔100%保证金内保外贷,即可获取相应期间的境内外存贷利差收益,外加人民币升值的汇兑收益。

自2011年开始,跨境人民币转口贸易试点逐步开展,境外的美元可在换汇成人民币后以转口收汇的形式划转回国内使用,就不受美元需求量的约束了。

这样一来又可以衍生出以下的操作模式:

遗憾的是2011年下半年人民币结束升值,汇率围绕着6.3波动。

出于对人民币贬值的预期,一年期NDF报价升水200-400个基点。

在这样的情况下,境内外存贷利率差无法弥补潜在的汇兑损失,上述套利业务规模大幅萎缩。

三、转口贸易人民币信用证套利(2011年)

套利机会:

2009年4月国务院常务会议正式决定在广州等四个城市开展跨境贸易人民币结算试点。

起初,境内外存贷利差尚不明显,然而经过了2010年两次加息之后,境内存款利率达到3.5%,境外贴现利率停留在1.5%-3.0%之间,存贷利差已接近1%。

信用证到期后,企业结算利息收入和财务费用,即可获得利差收益。

此类套利的关键点在于构造一条完整的转口贸易链。

由于此类理财业务涉及到资金的出入境,如果采用进出口贸易的资金流动模式,那么在资金收付时,银行会要求企业提供报关单用以核实贸易的真实性,但套利操作无法获取报关单,故此路不通。

而采用转口贸易的资金流动模式则可以避免银行对报关单的审核,因为转口贸易不涉及出入境(无报关单、关税发票),不在境内流转(无增值税发票),只需形式上合规的上下家贸易合同及商业发票,必要的时候向银行提供LOI(保函)或者BL(海运提单)即可。

前三者境外窗口公司一般都可提供;

而BL只能由具备海运资质的船公司出具。

上文提及的民营石化企业恰好在境外拥有几艘加油船,组建了船公司,可以提供套利所需的BL。

所以万事俱备,只要能找到提供人民币融资的境外银行,即可反复进行上述套利操作,赚取收益。

遗憾的是到了2011年末,境外银行人民币结算额度几度告罄,在供求关系的影响下,境外银行人民币贴现利率由年初的1%-2%,上升至年末的4%-5%,高于境内1年期存款利率3.5%,套利空间几乎消失。

四、票据套利(2011年)

由于2011年银根紧缩、信贷规模骤减,银行更倾向于签发银行承兑汇票,而不是直接发放贷款或提供贴现。

在供求关系的作用下,银行承兑汇票贴现率持续上涨,一度高达15%,而同期境外银行的信用证贴现率长期低于5%,套利空间就此产生。

利用票据质押开立信用证的方法,将持票方的高成本资金需求与境外银行的低成本资金供给巧妙结合在一起,将利息差价转化为实际收益。

企业以约定的折现率将票面金额打折,购入对应的银行承兑汇票。

再将银行承兑汇票质押在银行,开立人民币转口信用证给境外关联公司。

最后通过境外公司贴现信用证,将资金转道划回境内,完成票据套利的操作。

人民币信用证的优势在于以本币结算,不占用银行的外汇指标,所以存续期限较美元信用证更长。

美元信用证最长不过90天,相对于质押物(银行承兑汇票)180天的解付期,银行根本无法取获得存款,所以银行更倾向于提供1年期人民币信用证。

但这样又使得套利方承担额外的贴现成本。

所以此类套利操作需综合衡量成本与收益。

另外一个需要注意的问题是,在票据质押的环节,有的银行要求提供对应的增值税发票;

有的银行则不作要求。

对于要求提供增值税发票的情况,可以先用其他关联公司购入票据,再搭配相关的贸易合同和增值税发票,将票据背书给授信公司,之后即可顺利质押开证。

以上的操作需要技巧,所以应根据企业的具体情况作灵活的账务处理。

到了2012年,部分行业因产能过剩被银行提示风险,进而限贷;

同时银根也稍有放松。

在供需关系作用下,银行承兑汇票贴现利率下跌到4.3%-5.6%区间;

同时,由于境外银行人民币额度供不应求,转口信用证融资成本迅速上涨至3.5%-4.5%区间,套利空间急剧缩小。

五、地产抵押转口证套利(2012年)

自2011年开始,政府对发烧的房地产行业开展了严厉的调控,限制房地产企业获取银行贷款,紧接着叫停了房地产信托。

但一方面房地产行业的资金回报率远高于其他行业,能够承受较高的融资成本;

另一方面可以提供土地等优质资产作抵押。

房地产企业本身具备良好的融资资质,只是受制于当前的政策而无法利用。

然而,对于之前提到的这家民营石化企业而言,一方面其本身不属于房地产行业,不受政策的限制;

另一方面其具备强大的贸易融资平台。

所以该企业可以顺利地将房地产企业提供的优质抵押物转化为自身的银行授信,再将银行授信转化为低成本现金流,最后以较高的利率借给房地产开发企业,以获取套利收益。

上述套利操作的关键在于利用对方的资产,向银行申请不动产抵押授信,授信放给我方,这是画龙点睛的一笔,将整个融资链条盘活了。

然而实际情况往往没那么理想,对方要求得到中长期贷款,而我方只能以贸易融资的方式获得短期贷款。

短借长用的后果就是反复融资,增加操作成本,并且承担利率波动的风险;

另外每年授信复审的时候,也会有银行收贷的风险。

这些因素都需要充分考虑到。

截至目前,上述套利机会仍然存在,企业应充分考虑当地政府及银行对房地产行业调控的态度,谨慎开展此类套利操作。

升级会员

升级会员