质量成本分析报告记录Word文档下载推荐.docx

《质量成本分析报告记录Word文档下载推荐.docx》由会员分享,可在线阅读,更多相关《质量成本分析报告记录Word文档下载推荐.docx(6页珍藏版)》请在冰豆网上搜索。

155937.61

710.00

1000

2607.47

160255.08

12

165130.45

556.00

1500

4562.23

171748.68

1

109517.3

748.00

3916.41

115181.71

2

131828.10

546.2

500

4086.21

136960.51

3

120268.52

607.00

2500

5897.90

129273.42

4

120381.80

493.00

2400

3619.82

126894.62

5

118357.37

874.62

12500

3762.14

135494.13

6

121415.04

530.00

——

3167.48

125112.52

7

129301.42

397.90

3556.47

133255.79

8

119311.12

486.20

6000

3748.41

129545.73

9

167403.6

577.20

4037.29

172018.09

10

167173.51

762.00

3607.33

171542.84

合计

1626025.84

7288.12

27400

46569.16

1707283.12

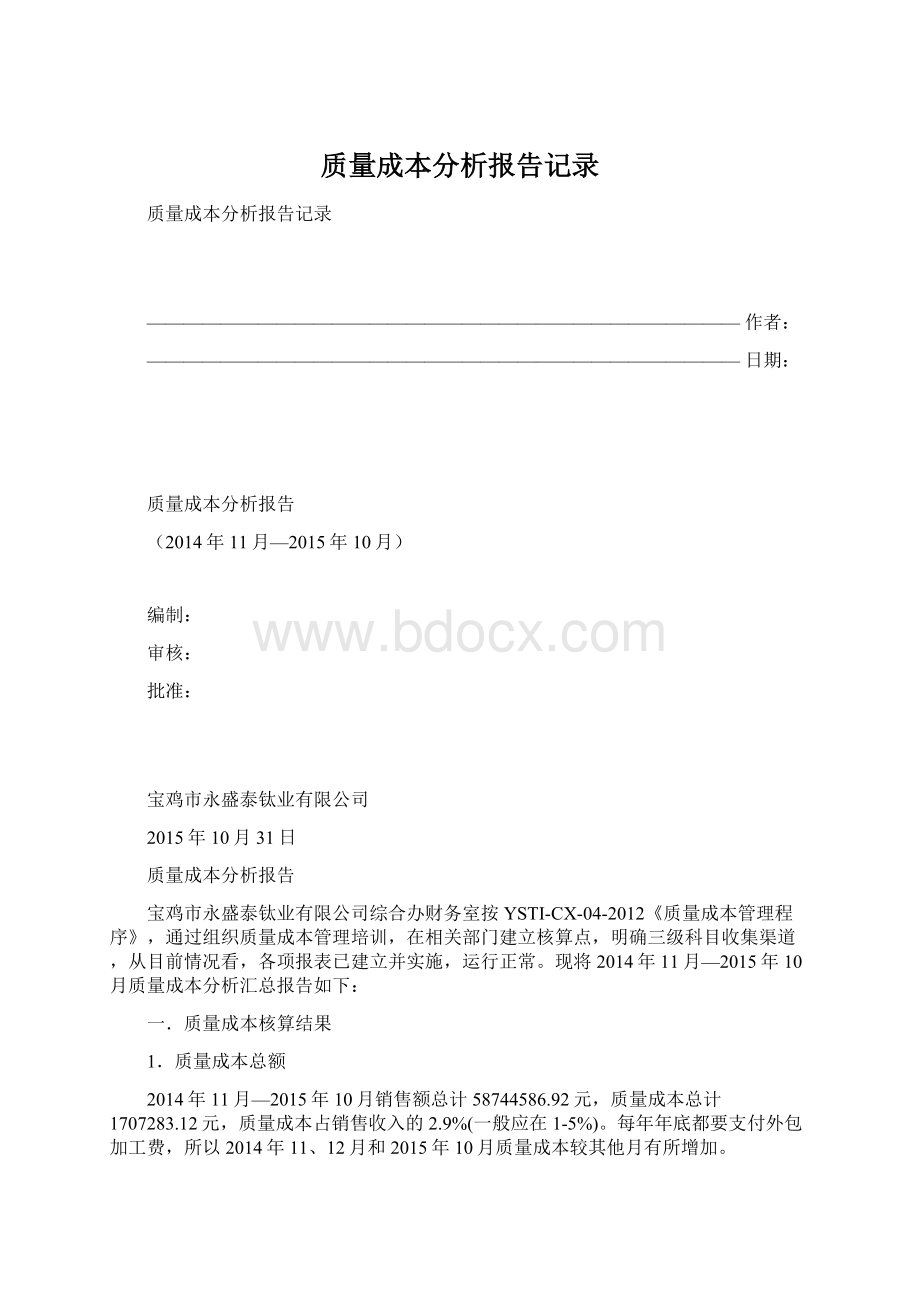

二、生产部各车间质量损失成本统计及排列分析

2014年11月—2015年10月各生产车间质量损失成本共计1707283.12元,总成本:

55808564.71元,质量损失成本占总成本的3.06%。

根据对生产部质量损失的统计及排列分析见生产部各车间2014年11月——2015年10月质量损失成本统计表,机加车间质量损失占全部损失的49%,需重点控制。

生产部各车间2014年11月—2015年10月质量损失成本统计表(元)

熔炼车间

锻造车间

机加车间

包装车间

3107.00

3080.70

1243.50

7431.20

3100.80

4550.35

1700.30

9351.45

3612.00

2473.00

1300.00

7385.00

2897.00

2344.10

1520.00

6761.10

3290.00

2615.60

1877.00

7782.60

2816.20

2611.00

1555.60

6982.80

2483.37

2224.00

1523.00

6230.37

2652.40

2911.50

1362.40

6926.30

2926.60

2742.30

1746.00

7414.90

2710.00

2686.90

1447.60

6844.50

2921.40

2586.30

1460.00

6967.70

3016.00

2678.00

1530.00

7224.00

生产部2014年11月—2015年10月内部损失统计表(元)

采购

废品损失

返工损失

复验费

停工损失

生产过程中

质量损失

11月

125561.41

19605.00

3340.00

12月

132512.00

19473.00

3794.00

01月

83146.70

14370.00

4615.60

2月

107100

15366.00

2601.00

03月

93037.92

15224.00

4224.00

04月

90577.00

18911.00

3911.00

05月

88641.00

20742.00

2744.00

06月

90958.74

20523.00

3007.00

07月

99600.52

19763.00

2523.00

08月

95874.62

12796.00

3796.00

09月

139880.00

16869.00

3686.90

10月

140086.21

16903.00

2960.30

三、2014年11月—2015年10月质量成本与相关经济指标的比较分析

销售额(元)

利润(元)

总成本(元)

内部损失成本/销售额

外部损失成本/销售额

质量成本

/销售额

/利润

/总成本

2920965.19

141666.81

2779298.38

5.33%

0.024%

5.49%

113.12%

5.77%

3819473.0

182570.81

3636902.19

4.32%

0.015%

4.50%

94.07%

4.72%

14834370.46

744685.40

14089685.06

0.74%

0.005%

0.78%

15.47%

0.82%

1652344.76

82286.77

1570057.99

7.28%

0.033%

8.29%

166.44%

8.72%

14626615.63

731330.78

13895284.85

0.82%

0.004%

0.88%

17.68%

0.93%

4920611.04

246522.61

4674088.43

2.45%

0.01%

2.58%

51.47%

2.71%

905224.97

43088.71

862136.26

13.07%

0.096%

14.97%

314.45%

15.72%

2558911.42

124618.97

2434292.43

4.74%

0.02%

4.89%

100.40%

5.14%

3400742.30

169697.04

3231045.26

3.8%

0.011%

3.92%

78.53%

4.12%

1271007.85

66473.71

1204534.14

9.39%

0.038%

10.19%

194.88%

10.75%

3921523.67

203919.23

3717604.44

4.27%

4.39%

84.36%

4.63%

3912796.63

199161.35

3713635.28

4.24%

0.019%

4.38%

86.13%

4.62%

四、趋势分析及改进方向

1.由于我公司开展质量成本工作已经达到成熟阶段,几年多来基础工作在逐步完善,下一步应继续完善内部损失统计基础工作,目前的趋势仅供参考。

2.目前质量成本中内部损失所占比例较大,应引起重视。

对产品外包加工费用的控制,应通过抓外包方体系管理的质量改进来体现。

3.应对关键设备加以严格控制,设备操作者应经过培训上岗,并建立授权机制,非授权人员不得进行设备操作。

4.尽快制定质量意识培训计划,召集所有生产一线员工进行全面质量意识培训,并进行有关考核,对培训效果进行评估。

5.完善质量管理制度,增加原材料投料前检验工序,防患于未然。

升级会员

升级会员