母公司处置子公司会计处理资料整理Word格式.doc

《母公司处置子公司会计处理资料整理Word格式.doc》由会员分享,可在线阅读,更多相关《母公司处置子公司会计处理资料整理Word格式.doc(9页珍藏版)》请在冰豆网上搜索。

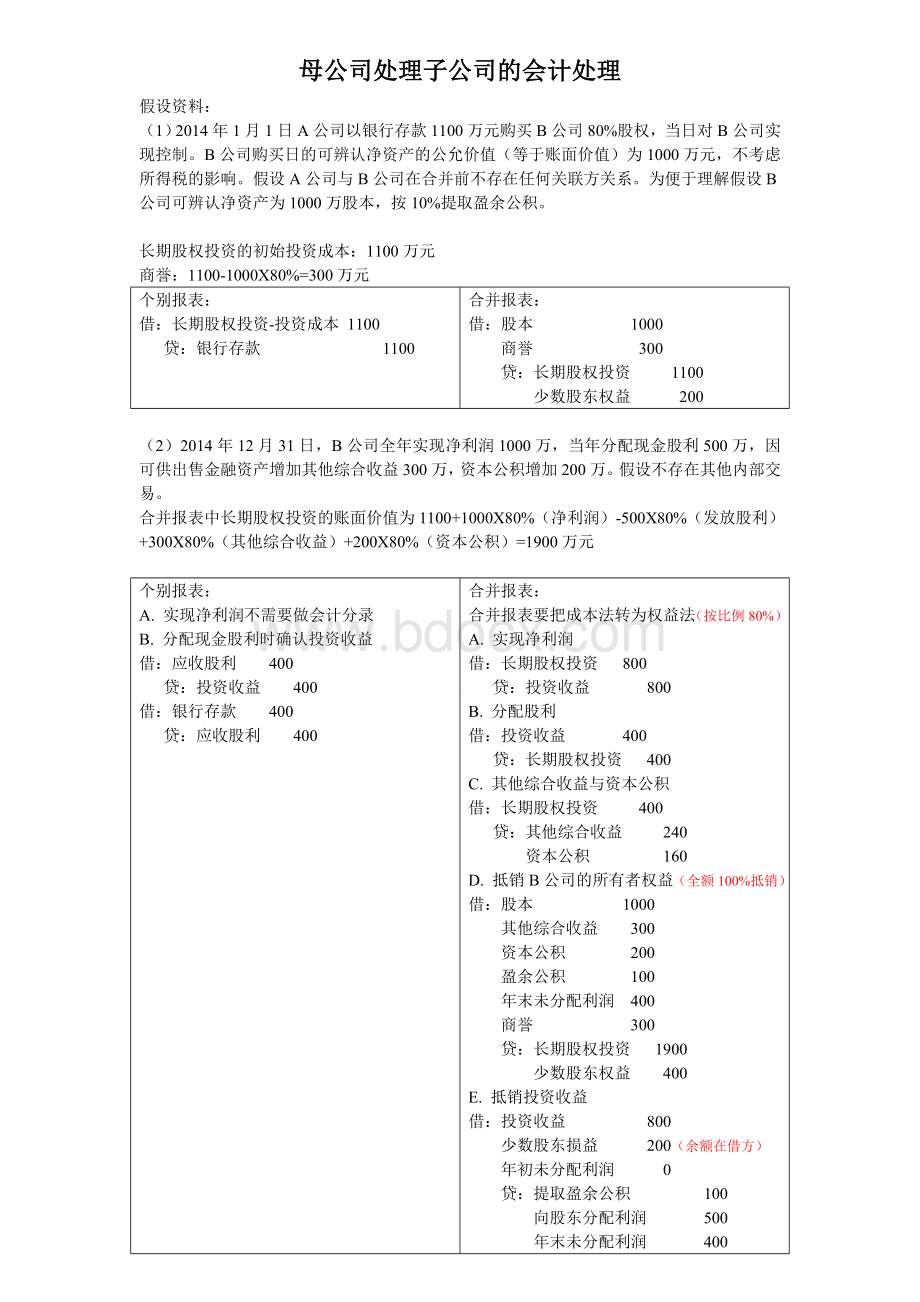

合并报表:

股本1000

商誉300

贷:

长期股权投资1100

少数股东权益200

(2)2014年12月31日,B公司全年实现净利润1000万,当年分配现金股利500万,因可供出售金融资产增加其他综合收益300万,资本公积增加200万。

假设不存在其他内部交易。

合并报表中长期股权投资的账面价值为1100+1000X80%(净利润)-500X80%(发放股利)+300X80%(其他综合收益)+200X80%(资本公积)=1900万元

A.实现净利润不需要做会计分录

B.分配现金股利时确认投资收益

应收股利400

投资收益400

银行存款400

合并报表要把成本法转为权益法(按比例80%)

A.实现净利润

长期股权投资800

投资收益800

B.分配股利

投资收益400

长期股权投资400

C.其他综合收益与资本公积

长期股权投资400

其他综合收益240

资本公积160

D.抵销B公司的所有者权益(全额100%抵销)

股本1000

其他综合收益300

资本公积200

盈余公积100

年末未分配利润400

商誉300

长期股权投资1900

少数股东权益400

E.抵销投资收益

投资收益800

少数股东损益200(余额在借方)

年初未分配利润0

提取盈余公积100

向股东分配利润500

年末未分配利润400

(3)2015年1月1日,A公司出售B公司10%的股权,转让价格为220万元。

首先,我们先把A公司对B公司的资料整理一下:

个别报表中长期股权投资的账面价值为:

合并报表中商誉为:

300万元(除不再具有控制权外,商誉不变)

B公司持续计算可辨认净资产的公允价值:

1000+1000(净利润)-500(发放股利)+300(其他综合收益)+200(资本公积)=2000万元

银行存款220

长期股权投资-投资成本137.5

投资收益82.5

A.合并报表应确认的资本公积

售价-可辨认净资产的份额

=220-2000X10%=20

投资收益20

资本公积20

B.恢复因处置而影响的商誉

商誉不能改变,因此要增加长期股权投资账面价值

长期股权投资 37.5

贷:

投资收益 37.5(商誉300X10%/80)

C.出售的10%股权调整为权益法

合并报表中的分录只在工作底稿上,所以每次编制时还要重新编制

(上年净利润1000-发放股利500)X10%=50

投资收益50(替代原长期股权投资)

年初未分配利润50(替代原投资收益)

其他综合收益30

资本公积20

D.剩余的70%股权调整为权益法

长期股权投资350

年初未分配利润350

其他综合收益210

资本公积140

处置子公司股权,如果处置后不影响控制权的,合并报表中不能确认损益,收到资产的公允价值与长期股权投资的差额计入资本公积。

资本公积=220-2000X10%=20(母公司的资本公积)

影响当期损益=0

长期投权投资=2000X70%(剩余股权)+300(商誉)=1700

商誉=300

我们用T字账户和抵销分录来验算一下

投资收益

初始成本

1100(个别报表)

出售股权

82.5(个别报表)

137.5(个别报表)

资本公积

20(合并报表)

恢复商誉

37.5(合并报表)

37.5(个别报表)

剩余股权

700(合并报表)

10%股权调整

100(合并报表)

1700

长期股权投资1700

少数股东权益600

丧失控制权的情况下处置子公司

C.实现净利润不需要做会计分录

D.分配现金股利时确认投资收益

B.实现净利润

上面的资料和第一篇《》的资料是一致的,假设现在处置子公司是在丧失控制权的条件下,收到对价与可辨认净资产的公允价值的差额不再计入积本公积,而是计入当期损益。

(3)假设一:

2015年1月1日,A公司出售B公司60%的股权,转让价格为1500万元。

A公司扔持有B公司20%的股权,剩余股权公允价值500万元,减持股权后对B公司具有重大影响。

首先,我们计算合并报表中处置B公司股权应确认的投资收益

=1500(收到的对价)+500(剩余股权)-2000X80%(持续计算的净资产)-300(商誉)+300X80%(其他综合收益)+200X80%(资本公积)=500

A.出售60%股权

银行存款1500

贷:

长期股权投资825(1100X60%/80%)

投资收益675

B.剩余20%股权追溯调整

原投资时1100X20%大于当时可辨认净资产200不需要调整

对净利润、其他综合收益、资本公积调整

长期股权投资-损益调整100

-其他综合收益60

-其他权益变动40

利润分配-未分配利润90

盈余公积10

其他综合收益60

资本公积40

A.剩余20%股权重新计量

长期股权投资500

长期股权投资475

投资收益25

B.出售60%股权调整分录

投资收益 300

年初未分配利润 300

投资收益 300

其他综合收益 180

资本公积 120

C.其他综合收益与资本公积转入损益

其他综合收益240

资本公积160

投资收益400

母公司处置对子公司投资的会计处理

根据《会计准则讲解》2010版和2011版CPA教材相关内容解析。

一、母公司因处置部分股权投资或其他原因丧失了对原有子公司控制权的,应当区分个别财务报表合并财务报表进行相关会计处理:

【例34—8】丙公司2×

10年6月30日取得了丁公司60%的股权,支付的现金为9000万元;

日,丁公司可辨认净资产账面价值为9500万元,公允价值为10000万元。

2×

12年6月30日,公司处置了对丁公司的一部分股权(占丁公司股份的40%),取得处置价款为8000万元,处置后丁公司的持股比例降为20%(剩余20%股权

升级会员

升级会员